本周豆粕市场内外具有实质性的影响因素实际仍比较匮乏,尽管周二美盘受利比亚国家局势动荡引发全球经济复苏将停滞的担忧,从而触及跌停,但该突发事件能否成为长时间左右商品市场的因素还很难说,而基本面上由于南美大豆产量模凌两可,暂时也不具有任何指导意义。由此来看,虽然近期外盘震荡频繁,且幅度较大,但实际上却难以给国内现货交易者提供方向性参考。

针对国内大豆市场,目前主要矛盾仍集中在供应与需求两端,一方面庞大的进口大豆库存尚难以消化,另一方面国家连续拍卖储备大豆稳定市场,即便在南北方市场的流通环节也因为货源充足而需求不畅。短期分析,国内大豆市场在一段时期之内很难摆脱这种内部因素的桎梏,因其都需时间进行消化。

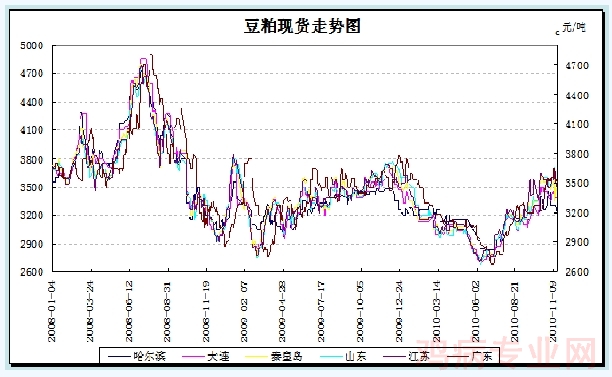

本周豆粕现货市场稳中上涨,表现坚挺,昨日山东龙口地区3380元/吨无成交,江苏地区反映成交情况亦一般,美豆连续收涨提振国内粕市,然而个人认为,近期美豆期价尚需继续关注,基本面上南美大豆即将上市,巴西大豆增产而且出口恢复可能造成阶段性压力,CBOT大豆期价依然面临调整压力。今日国内两会召开,关注两会期间的宏观政策导向,同时关注国内关税调整的新动态。

短期来看,国内大豆原料供应充足,终端消费平淡,但同时进口大豆到港成本较高提供支撑,预计近期国内豆粕现货市场依然可能延续震荡偏弱行情。巴西降雨延迟收割及中国采购需求强劲提供基本面支持。但市场仍未确认调整结束。

自2010年12月份以来,黑龙江省储大豆共举行了13次竞价交易,累计计划销售185.51万吨,实际成交22.58万吨,成交率为12.17%。目前国内产区油厂大豆收购报价在3780-3840元/吨,销区食用大豆销售价格在4300-4500元/吨,港口大豆分销价格成交在4250-4350元/吨。

5月交货的美国2号黄大豆FOB价格为535.43美元/吨,合人民币3520元/吨;到中国口岸完税后总成本约为4603元/吨,比去年同期涨967元/吨。当前国内大豆市场自身消息面变化不大,走势受到外盘走势、市场情绪及周边市场影响,贸易商观望态度比较明显。食用油限价即将解禁,后期或将会对大豆有所提振。

操作上短期维持震荡,轻仓少动,长期上涨思路不变。

一周阅读排行