导语:

8月豆粕期货创出新高点,但现货整体涨幅明显缩小。美豆减产和天气题材已经暂告以段落,市场焦点下一步要转向国内需求,第四季度的豆粕消费及后续养殖补栏情况将对豆粕是否能延续上涨或高位企稳起决定性作用。本月27日豆粕再创新高,28日大幅回调下跌1.42%,豆粕9月份还会不会再上演‘王者归来’呢?

附图1:2012年美豆指数K线图

附图2:2012年连豆粕1301主力合约K线图

8 月,美国大豆产区出现不同程度的降雨,大豆遭遇旱情的损失得到相对的缓和,因此前两周CBOT大豆市场宽幅震荡,27日期价再度发力,价格再创新高。由于中旬Pro Farmer对美国中西部逾2200块田地进行了巡查,Pro Farmer预计美豆单产34.8蒲,产量26.0亿蒲,USDA预计美豆单产36.1蒲,产量26.92亿蒲。 且南美大豆库存显着下降,其中巴西大豆库存比去年同期减少了约 40%,如果美豆单产再继续下滑,大豆供求将处于历史上最为紧张的局面。同时27日国内连豆粕1301合约价格开盘就超越了2008年金融危机爆发前的历史高点4227元/吨,之后盘中大幅跳水无意回补下方缺口,技术上短期回调或整理的可能性很大,建议投资者适当减持,轻仓持有多单。

附图3:2012年8月豆粕现货成交价走势图

本月豆粕现货震荡上行,总体上涨200元/吨,自年初以来上涨1500元/吨。截止8月28日全国豆粕均价基本到达4600元/吨高位。根据船期监测,预计 8 月份进口大豆到货量为 470 万吨,略高于去年同期 451 万吨的进口量。由于9-12 月份装船的进口大豆价格较高,临储大豆以明显的价格优势提高了销售成交率。这也意味着四季度的大豆进口量会明显降低,将使未来豆粕产量受到限制。据期了解,我国6-8月生猪存栏量几乎持平,依旧维持在46200万头的高位。从养殖周期来看,年初到年末饲料的需求会逐步增长,一般到10月份中秋国庆等节日的临近,饲料的需求会达到顶峰。因此在供给预期不足的情况下,相对刚性的需求进一步增加了油厂和贸易商维持豆粕高价的底气,本月上半月饲企逢低大量补足月余库存,后期攀高可能以随买随用的采购策略为主。

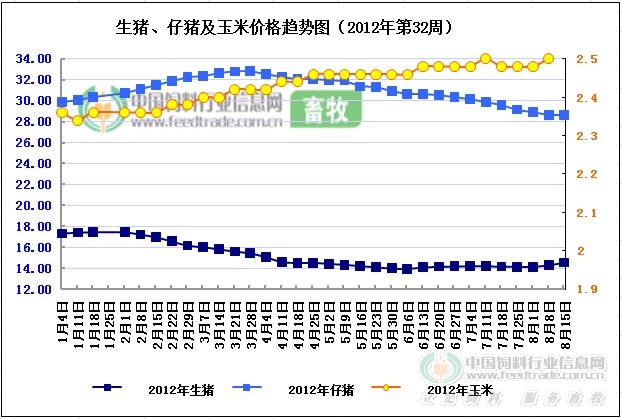

附图5:2012年生猪、仔猪及玉米价格趋势图

截止8月28日全国出栏肉猪均价涨至13.74元/公斤,较去年同期19.25元/公斤下跌28.6%;猪肉价格涨至22.33元/公斤,较去年同期30.18元/公斤下跌26.0%;仔猪均价26.55元/公斤,同比降37.2%;母猪均价1747元/头,同比降9.5% 。猪粮比价5.50:1,同比下跌35.6%、32.0%。自繁自养出栏头均盈利-20元/头。近期饲料成本大幅上涨,同时由于原本腹泻期间导致的6、7、8月供应减少受需求大幅回落及进口猪肉的冲击并未上涨,但近期出栏下降开始影响到收购,屠宰企业略微上调了收购价,同时国家发改委也发不了启动第3批收储的信息。8月是受前期腹泻影响的最后时期,若依然上涨乏力,后市则将随着前期成活率的提高出栏供应将增加,仍可能会进一步下跌。养殖户拿到豆粕零售价至4.26元/公斤,玉米、配合料价同比分别为5.0%、10.8%。

一周阅读排行