一、气温下降,猪市“升温”

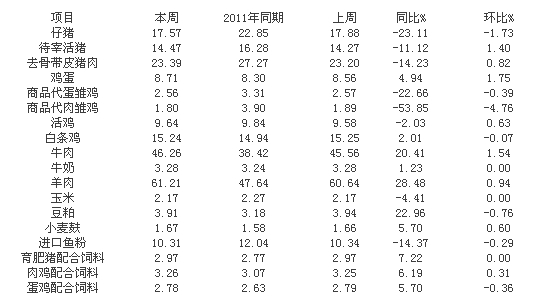

第47周(11月19日- 11月25日),据山东省畜牧兽医信息中心对全省25个集贸市场价格定点监测,本周活猪价格为14.47元/公斤,环比增长1.40%,同比下降11.12%。猪肉价格为23.39元/公斤,环比增长0.82%,同比下降14.23%。

本周全国出栏肉猪平均价格(瘦肉型、良杂、土杂猪的均价)反弹至14.37元/公斤,周末瘦肉型猪价格已涨至14.9元/公斤。全国仔猪价格均价从上周的21.86元/公斤落至21.63元/公斤,同比下跌24.82%。本周全国生猪市场涨幅扩大,基本可以确定已进入之前所分析预测的“冬至-春节的上涨期”,由于今年天气转冷较早,因此,南方做腊肉的需求旺季有望提前到来。目前看,随后的近几周,长江中下游及西南地区可能将陆续进入做腊肉季节,猪价仍可能继续上涨。

我省猪价本周继续震荡上行,料价稳中回落,推动了猪粮比价回升,部分养殖户养殖压力有所减轻。一方面,气温下降刺激猪肉消费;另一方面,饲料价格略有回落,减轻了部分养殖压力,养殖效益有所回升;预计后期生猪价格还将有一定的上涨空间;养殖户要继续做好秋冬季节疫病防控和圈舍温湿调控,做好饲料防霉措施,关注市场变化,做好结构调整,适时补栏出栏。

第47周(11月19日- 11月25日),仔猪价格为17.57元/公斤,环比下降1.73%,同比下降23.11%。生猪价格持续弱势,养殖户补栏谨慎,中小规模养殖户普遍维持现状,散养户逐渐退出市场,仔猪的需求量减少,导致价格下降。

二、鸡蛋价格稳中上行

第47周(11月19日-11月25日),据山东省畜牧兽医信息中心对全省25个集贸市场价格定点监测,本周我省鸡蛋平均价格为元8.71/公斤,同比增长4.94%,环比上涨1.75%。

本周我省鸡蛋价格持续小幅上行。自今年年中开始,产蛋鸡总存栏量逐月减少,大日龄产蛋鸡也将于年底全部淘汰,加之近期受雨雪雾霾等天气因素影响,造成一定程度上物流运输困难,天气骤冷也极易造成产蛋鸡只产能下降,这些都是促使蛋价回归的重要因素。总体来说鸡蛋价格均价平稳。蛋价将进入稳定调整期,鸡蛋需求无大的变动,预计后期鸡蛋价格将稳中上行。

三、肉鸡价格持续微幅上涨

第47周(11月19日-11月25日),据山东省畜牧兽医信息中心对全省25个集贸市场价格定点监测,本周我省活鸡平均价格为9.64元/公斤,同比下降2.03%,环比上涨0.63%。

近期我省肉鸡平均价格持续微幅上涨,肉鸡价格进入上行通道,预计本轮震荡上行的态势将会持续到年后。受前期市场行情低迷影响,养殖户补栏情绪不高,造成近期出栏鸡只数量下降,加之近期天气骤冷,极易引起鸡只疫病发生,而肉制品需求增加,屠宰场虽有资金压力,不得不继续收购。预计后期毛鸡价格仍将小幅上涨。

四、牛羊肉节节攀升,生鲜乳高位企稳

第47周(11月19日- 11月25日),牛羊肉价格继续领涨,再攀高点。本周我省牛肉价格为46.26元/公斤,同比上涨20.21%,环比上涨1.54%;羊肉价格为61.21元/公斤,同比上涨28.48%,环比上涨0.94%。

牛羊肉价格又双双抬头走高,究其原因,市场供需矛盾仍然是牛羊肉价格走势的底线支撑。牛羊肉不断增长的市场需求,推动了价格的一再攀升。当前牛羊肉的刚性需求仍在加大,牛肉供应量日趋减少,尤其是高档牛羊肉生产能力不足,供给的增长仍跟不上需求的高涨。而供给不足,则拉伸了牛羊价格上扬的空间。牛羊肉价格上涨的深层次原因是我国牛羊肉生产多为农户散养,规模化养殖程度不高。近几年大量养殖散户不断退出,造成了一定的市场供给短缺。加之牛羊繁殖周期长,一头母猪一年可以繁殖7-8头,而一头母牛、母羊平均一年繁殖1.3头,所以牛羊生产规模的扩大,相对而言需要很长时间,如果由于存栏不足造成货源短缺,想在短期内恢复生产是不可能的。

市场需求在增加,但在当下牛羊产业发展基础薄弱、养殖效率不高、饲养成本上升、散户退出加快、规模养殖发展缓慢的情况下,牛羊肉供需矛盾必将日益突出。因此成本的硬性支撑和需求的刚性拉动,牛羊肉价格会一再攀上新高。

本周我省牛奶价格为3.28元/公斤,同比上升1.23%,连续三周持平。当前,牛奶价格高位企稳,说明进入秋冬季节,鲜奶需求进入稳定增长阶段,加之这个阶段牛奶质量升高,产量下降,原奶价格也开始走高。但是随着进口奶粉的冲击,而且受到相关安全事件影响,使乳制品消费市场受到诸多利空因素影响,对未来数周牛奶价格造成下行压力,奶价前景仍不明朗,预计近期牛奶价格仍有上升,但是空间不会太大。

五、饲料粮价格弱势难改

第47周(11月19日-11月25日),我省玉米价格为2.17元/公斤,与上周持平,同比下降4.41%,豆粕3.91元/公斤,环比下降0.76%,同比增长22.96%;小麦麸1.67元/公斤,环比增长0.60%,同比增长5.70%;进口鱼粉10.31元/公斤,环比下降0.29%,同比下降14.37%;肥猪配合饲料价格为2.97元/公斤,与上周持平,同比增长7.22%;肉鸡配合料价格为3.26元/公斤,环比增长0.31%,同比增长6.19%;蛋鸡配合饲料价格为2.78元/公斤,环比下降0.36%,同比增长5.70%。

USDA供需报告预测,我国2012/2013年度玉米产量为2亿吨。同时,粮油信息中心预测的产量为2.01亿吨,同比上涨4.3%。虽然两个机构给出的数据稍有差异,但不可否认的是,本年度我国玉米丰产已是事实。不过,玉米价格却没有出现预期中的大幅下跌,主要原因也有三条:一是国储收购的“铁底”支撑。发改委11月中旬公布的玉米临时收储价为1.05—1.07元/斤,折合2100—2140元/吨,较去年收购价提高7%。二是种植成本增幅明显。今年各地的种植成本均较去年出现较大幅度增长,费用增幅在10%—15%。三是作为饲料的主要成分,生猪的存栏量以及猪肉价格对玉米价格的影响不言而喻。截至10月底,我国生猪存栏量达到4.8亿头,与2010年和2011年相比较为稳定。母猪存栏量不断突破历史新高,也导致明年生猪存栏量居高难下。目前猪肉价格出现恢复性上涨,使得生猪饲养利润重回百元水平,饲料对玉米的消费已经形成刚性需求。再考虑到玉米深加工能力的提升,国内玉米供需将长期处于紧平衡状态。

本月豆粕价格继续下滑,中旬跟随期货市场出现温和反弹迹象,目前全国豆粕均价集中在3700元/吨,本月最低达到过3550元/吨。油厂自9月中旬以来一直面临亏损,进入11月亏损金额高达近800元/吨,由此从国庆以来油厂开机率一直低迷,直到本月中旬饲料厂陆续开始采购,开机率缓慢回升,但未执行合同量偏低,且提货速度较慢,短期油厂库存压力仍存在,并且自9月1日以来,中国已购买了1680万吨美豆,比去年同期高出14%,12月份国内进口大豆到港量的预估在500-550万吨之间,比之前预估明显增加。

第47周山东省畜产品及饲料市场价格信息

单位:元/公斤、元/只

一周阅读排行