当前美豆面临多项利好因素支撑,其中,影响周期较长的利好因素有:美国农业部在6月和7月的报告中连续调低美国新季大豆库存;6月份美豆压榨量高于市场预期及去年同期水平;美国政府调高未来三年生物柴油用量目标。而影响周期较长的利空因素相对较少,包括:新季美豆播种面积创纪录;主产区天气有所改善。国内方面,目前豆粕需求有好转迹象,广东的压榨出现较大的盈利。笔者判断,当前豆类市场利好因素仍将占主导作用,短期豆粕期价或将重返上涨通道。

(一)全球大豆供需形势

美国农业部在7月份供需报告中将2014/15年度美国大豆期末库存下调到2.55亿蒲式耳,比一个月前的预测值下调7500万蒲式耳,比上年同期低了2.2亿蒲式耳。2015/16年度大豆结转库存为4.25亿蒲式耳,高于市场预期,比一个月前的预测值下调5000万蒲式耳。美国2015/16年度大豆产量预估为38.85亿蒲式耳,上调3500万蒲式耳,主要由于收割面积增加。根据美国农业部公布的种植面积报告,收割面积达8440万英亩,较6月预估上调70万英亩。大豆单产预计46蒲式耳/英亩,持平于上月。全球方面,2014/2015年度大豆库存量下调2020万吨,至8168万吨,但年比增幅仍达30%以上。2015/2016年度大豆库存量略下调,至9180万吨,为历史纪录水平,年比增幅为11.4%。报告再次显示美国和全球大豆供应量继续增加。然而,本月报告未反映近期持续降雨对面积和亩产的影响。8月份为天气炒作高峰期,天气市下价格波动更为剧烈。后续需关注8月美国农业部报告对美豆和玉米面积及亩产的调整。

表1 全球大豆及美国大豆期末库存预测情况对比

农业部报告时期2015/16年度美国大豆期末库存2015/16年度全球大豆期末库存

7月份预测值4.25亿蒲式耳9180万吨

6月份预测值4.75亿蒲式耳9322万吨

5月份预测值5.00亿蒲式耳9620万吨

在大豆进入关键生长期后,天气仍将是左右价格的关键因素。由于6月份密苏里州、伊利诺伊州、印地安纳州和俄亥俄州降雨过量,农户可能完不成播种计划。但根据最新的天气模型显示,8月10日之前,美国大豆主产区天气转好,整体将继续有利于大豆生长。美国芝加哥的经纪商林恩集团(Linn Group)预计2015年美国大豆平均单产为44.1蒲式耳/英亩,相比之下,美国农业部当前的预测值为46蒲式耳/英亩,低于2014年的单产47.8蒲式耳/英亩。洪涝灾害可能造成大豆弃收面积高于正常水平。这可能造成今年美国大豆平均单产低于美国农业部7月份预测的46蒲式耳/英亩。美国农业部数据显示,7月26日当周,美国大豆生长优良率为62%,与前一周持平,去年同期为71%。当周,美国大豆结荚率为34%,之前一周为17%,去年同期为35%,五年均值为31%。当周,美国大豆开花率为71%,前一周为56%,去年同期为74%,五年均值为72%。

美国全国油籽加工协会公布的报告显示,美国6月份大豆压榨量为1.425亿蒲式耳,虽然较5月份的大豆压榨量1.484亿蒲式耳有所下滑,但却高于去年同期的1.187亿蒲式耳,创下历史同期最高记录。这也是自2015年3月份以来,美豆压榨量连续第4个月创出历史同期最高记录。这主要是豆粕出口量增加提高大豆压榨的积极性及美国环保署公布的提高生物柴油掺混比例的政策导致对豆油需求明显提升,鉴于政策的持续性,预计8月份美豆压榨量仍将有望再创历史同期最高记录,压榨环境向好提振美豆消费预期,这将对美豆期价构成强有力的支撑。在美豆单产尚未明朗之前,美豆期价的调整空间有限,900美分/蒲式耳一线的支撑值得关注。

(二)大豆进出口情况

美国农业部数据显示,截止到7月23日的一周,美国2014/15年度大豆净销售量为41.67万吨,远高于分析师预期的10到20万吨。2015/16年度净销售量为89.91万吨,高于上周的24.18万吨,位于市场预期范围70到90万吨的高端。截至7月23日当周,美国大豆出口检验量为12.04万吨,低于一周前的30.63万吨。本年度累积出口检验量为4868.37万吨,比上年同期的4301.08万吨提高11.9%。美国农业部在7月份供需报告里预测,2014/15年度美国将出口18.25亿蒲式耳,上调1500万蒲式耳,反映了7月初出口装船和出口销售步伐。美国陈豆出口的强劲势头能很好的消化其国内库存,为美豆价格进一步走高提供动力。

美国农业部在7月份供需报告中将2015/16年度巴西大豆出口数据上调100万吨,为5075万吨,将阿根廷大豆出口数据从850万吨上调到870万吨。南美大豆出口销售步伐继续超过美国。巴西6月大豆出口量为981万吨,5月出口量为934万吨,去年同期为689万吨。另外,今年巴西物流状况显着改善,港口能够更好应对庞大的出口供应。巴西政府机构预测2015/16年度巴西将出口4800万吨大豆,高于上年的4570万吨。

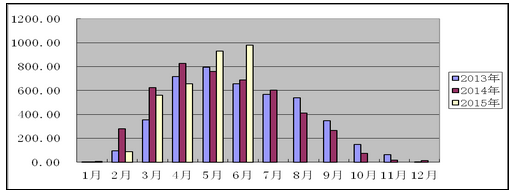

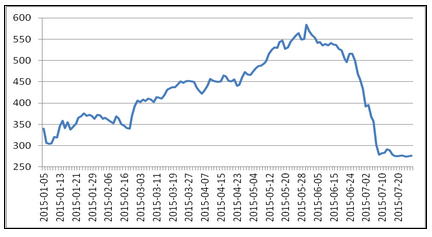

图2 巴西大豆出口走势图 单位:万吨

从时间点上看,南美大豆出口通常在7-8月结束,但今年由于巴西大豆产量创纪录且阿根廷库存较高,可能全年维持大量出口步伐。美豆销售旺季通常在9-12月,这一时期的出口量一般占全年总量的70%。美国大豆在出口市场上面临来自南美的激烈竞争,南美出口商抓住美国大豆销售疲软的空档加快大豆销售步伐,与中国签订了10月/11月/12月交货的大豆销售合同,而通常情况下美国大豆称霸这个时间档的出口市场。6月份,美国向中国出口大豆的数量由上月的62.3万吨锐减至0.2万吨。而巴西则由上月的542.6吨小幅增至665.9万吨,阿根廷由上月的6.8万吨猛增至117.1万吨。

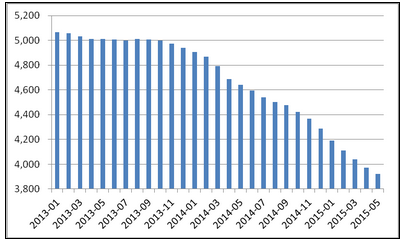

进口方面,中国海关初步统计显示,2015年6月份我国进口大豆809万吨,连续4个月保持增长态势。6月份大豆进口均价为431.45美元/吨,连续13个月下降。1-6月份大豆累计进口3516万吨,同比增加2.8%。美国农业部在7月份供需报告里预测中国将在2014/15年度(10月至9月)进口创纪录的7350万吨大豆,和6月份持平,比上年提高4.5%。

图3 中国大豆进口数量与单价走势

(三)中国大豆需求情况

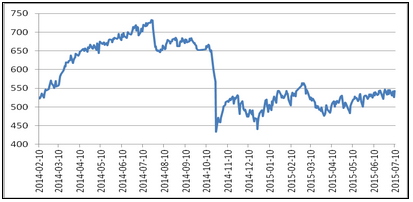

在我国豆粕年度消费中,饲用消费占据93-97%的份额,而这其中大部分都用于猪饲料生产中。因此,生猪存栏水平的高低对豆粕消费、行情有至关重要影响。6月份,全国生猪存栏38461万头,比去年同期减少10.0%,环比4月减少0.4%;能繁母猪存栏3899万头,同、环比分别下跌14.8%和0.6%。其中,能繁母猪存栏从2013年9月开始连续22个月产能淘汰。一方面,生猪存栏的大幅下降降低了对豆粕饲料的需求,对豆粕价格形成较大利空因素。另一方面,生猪供应缺口拉高猪价。根据中国畜牧业信息网数据,截至7月31日当周,22个省市生猪平均价格为18.25元/千克,创2011年10月以来新高。伴随生猪价格的持续走高,生猪养殖利润大幅回升,生猪养殖行业从第二季度开始呈现扭亏为盈的局面。目前每头生猪自繁养殖利润达到391元,创最近3年以来的新高,这将在很大程度上带动养殖户补栏积极性。

目前豆粕需求有好转迹象,广东进口大豆压榨利润,由6月初的-130元/吨回升至7月27日的最高150.75元/吨,但截至7月30日,压榨利润又降至61元/吨。随着进口大豆进度逐渐加快,国内油厂开机率持续提高,压榨量增加。中华粮网数据显示,今年3月以来,国内进口大豆港口库存维持在480-550万吨之间,截至7月29日,库存为545万吨,仍低于去年同期的710万吨。张家港豆粕现货价格自去年5月的最高4000元/吨跌至6月15日最低2510元/吨,之后缓步回升至7月9日的2880元/吨,截至7月31日报价为 2750元/吨。

图4 中国能繁母猪存栏量走势图 单位:万头

图5 中国生猪价格走势 单位:元/千克

图6 中国进口大豆港口库存走势图 单位:万吨

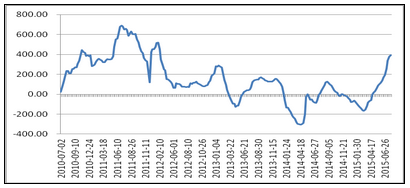

图7 自繁自养生猪养殖利润走势 单位:元/头

图8 中国广东进口大豆压榨利润走势图 单位:元/吨

(四)美豆及连豆粕市场表现评估

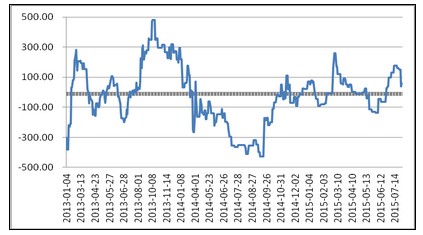

据美国商品期货交易委员会(CFTC)发布的报告显示,截至2015年7月28日的一周,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多单91,971手,较前一周有大幅下降。美国中西部大豆产区天气改善,导致豆价从六个月的高点处回落。7月14日至7月30日,CBOT大豆下跌7.17%,最高1045美分,最低931.6美分。

图9 CBOT大豆基金净持仓走势图

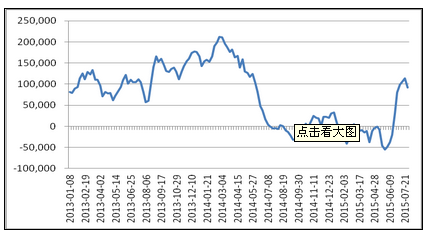

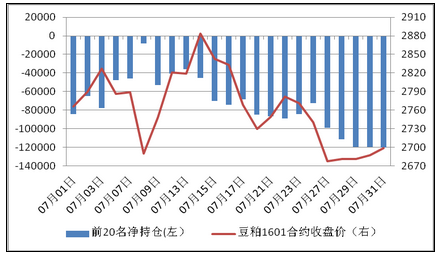

6月以来,大连豆粕总持仓量总体呈现下降趋势,6月1日,持仓量为583.8万手,创下历史新高,随后,持仓量连续下降,截至7月31日收市,豆粕总持仓量降至267.3万手,距离6月1日的峰值下降54.1%。与此相对应的是,6月1日至7月30日,按收盘价计算,豆粕1601合约上涨5.00%。从盘面上观察,一方面豆粕持仓量的大幅下降,另一方面主力合约前20名净空持仓大幅回升,意味着前期多头离场幅度远高于空头,这对于价格的进一步上涨不利。从日K线图上观察,豆粕1601合约自7月14日创出反弹新高之后,已经连续3周下跌,但尚未有效跌破60日均线,这里是长期走势的多空分界点。综合基本面的情况,笔者预计,豆粕期价继续调整的空间有限,后市仍将回归上涨走势。

图10 豆粕期货全部合约总持仓量走势图单位:万手

图11 豆粕主力合约前20名净持仓与收盘价对比走势图

一周阅读排行