美农9月供需报告中性偏空,且美豆已步入收割,丰产在望。加之南美大豆顺利开播,种植面积继续增加。但收割期天气仍存变数,且美豆种植成本界定底部支撑。国内方面,后期大豆进口或将放缓,但港口库存仍处高位,下游养殖业补栏逐步展开,饲料需求增长值得期待。因此,笔者预计连豆粕主力1601合约近期仍将在2650-2750区间延续震荡格局的概率较大。

一、美农9月报告中性偏空,且美豆已步入收割,丰产在望

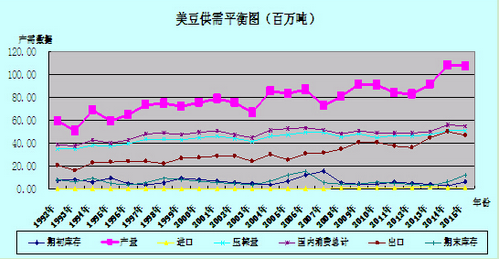

美国农业部9月供需报告整体中性偏空。报告显示,美国2015/16年度大豆单产预估为每英亩47.1蒲式耳,高于上月预测的46.9和平均预期的46.4蒲式耳,仅略低于上年度创纪录的47.8蒲式耳。预测美豆产量为39.35亿蒲式耳,高于上月预测的39.16亿和平均预期的38.69亿蒲式耳。新豆初始库存因陈豆出口压榨上调而库存下调影响相应下调3000万蒲式耳。总供应量预计为41.75亿蒲式耳,年比增2%,再创纪录。报告再次确认美豆丰产预期。但在对亩产争议仍较大情况下,收割期间市场仍将围绕亩产预测保持震荡。按目前USDA产量预测方法及基于目前天气整体有利收割的预期,10月报告亩产或仍有上调空间。需求数据调整有限,压榨量上调1000万蒲式耳,出口未做调整。但在南美供应加大、竞争激烈而中国需求担忧的前提下,未来美豆出口需求前景不容乐观。9月报告中预测年终库存为4.5亿蒲式耳,低于上月预测的4.7亿蒲式耳,但高于平均预期的4.15亿蒲式耳,仍为九年最高水平,相比过去八年库存增幅均达到一倍以上,美豆供应压力庞大。

此外,9-10月,美国大豆逐渐进入收获季节,收获期间的天气状况将会影响收割进度。如果雨水过多,收割延迟,那么市场可能会再度担忧,今年美国大豆实际产量能否达到9月供需报告的预估值,豆类期价预计受到支撑;如果天气晴朗,收割进程加快,那么美国大豆丰产忧虑再度升温。同时新豆上市压力逐渐凸显,豆类期价预计承压弱势运行。

图1:美豆供需平衡图

二、美豆成本界定底部支撑且美豆收割期天气仍存变数

一般来讲,9-10月为美豆的传统收割季节,目前美国一些大豆主产州正步入收割初期。之前天气一直较好,丰产在望,且美国农业部9月供需报告也提示大豆显着增产的信号,但收割期天气仍有一定的不确定性,目前市场将焦点逐渐转移至美豆优良率和收割进度方面。美国农业部发布的最新作物进展周报显示,大豆优良率为61%,不仅低于前1周的63%,下降2个百分点,而且远不及去年同期的72%,同时结束了此前连续5周保持稳定的势头。目前来看,美豆优良率有下滑趋势,如果在收割期间产区出现霜冻天气,可能会影响美豆收割进度,从而导致最终产量低于市场预期。

另外,2015年美国大豆成本在860-1050美分/蒲不等,主要因租地差异导致差别。据近期美国大豆出口协会调查,其中爱荷华州大豆种植成本为940元/蒲。目前市场期价整体基本已经在种植成本的低端,美豆8月24日、9月11日先后试探成本860一带均未下破,显示该线支撑的强度,市场继续下行将受到种植成本的制约。

三、南美大豆顺利开播,种植面积继续增加

巴西方面,9月15日,巴西正式开始新豆播种:头号主产州马托格罗索州在结束了为期138天的"禁种期"之后本周展开大豆播种,南部和西部产区农户则已提前开始种植。当地气象服务机构表示,巴西中部-西部大豆带的气候对播种来讲颇为理想,民间预测机构对于今年巴西大豆种植面积预估将增加3%-4%,USDA预估2015年巴西大豆收获面积为3250万公顷,较去年增幅约3.17%,再创历史最高纪录;USDA对于2015/16年度巴西大豆产量预估为9700万吨,较去年增幅约2.65%,也创下历史最高水准。

阿根廷方面,阿根廷大豆播种一般较巴西推后约1个月,USDA对于2015/16年度阿根廷大豆收获面积预估为2000万公顷,同比增幅约3.6%,创下历史最高纪录;总产量预估为5700万吨,同比降幅约6.25%,处于历史第二高位产量。整体来看,由于当前南美地区天气状况良好,有利于巴西大豆展开种植,南美地区大豆产量维持历史高位预估,对于豆类期价再添压力。

四、我国后期大豆进口量或将放缓,但港口库存仍处高位,供应压力依然较大

海关总署数据显示,2015年8月份中国进口大豆778万吨,较去年8月份的603万吨增加175万吨,增幅为29.02%,较今年7月份的进口单月历史最高950万吨的水平,降幅则达到18%。1-8月,中国大豆进口量累计为5244万吨,较前3年增幅分别约10%、28%和33%,再度刷新历史同期纪录水平。不过8月份778万吨的进口量低于市场平均800万吨以上的预估。预计9月份进口量会下滑,市场预计范围在670-700万吨之间。但整体上预计14/15年度中国大豆进口总量将超过7800万吨,较上年度7036.35万吨的增幅超过10%,这将创下历史新纪录,国内大豆供应仍将处于宽松状态。另据统计,截至9月15日,中国进口大豆港口库存约为645万吨,较8月14日库存水平568.5万吨升幅约13.5%;较2014年9月11日库存675.6万吨降幅约4.5%,高于2008年以来均值水平529.8万吨。总之,我国进口大豆港口库存处于高位,大豆价格压力有增无减。

图2:国内大豆进口量月度统计表(单位:万吨)

五、国内下游养殖业补栏展开,饲料需求增长值得期待

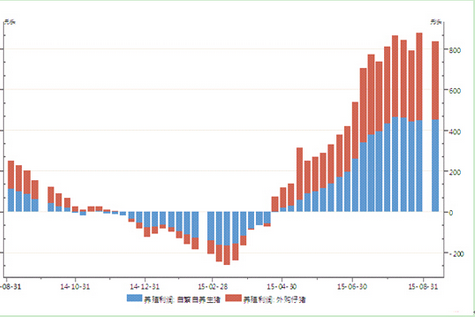

国内生猪和猪肉价格在上半年逐步从底部攀升,目前猪价继续维持震荡上行态势,而仔猪价格从1月份开始出现持续上涨,目前已经连续上涨了约8个月,这说明养殖户对2015年生猪市场后市看好,生猪存栏量企稳回升,养猪行业迎来"猪周期"的新阶段。猪肉价格持续高企将刺激养殖户补栏积极性,从而提升对饲料的需求预期。当前是生猪存栏恢复的初期,8月生猪存栏量延续了7月的上升态势,两个月以来生猪存栏量上升270万头。尽管存栏的回升幅度还处于相对低位,但从8月生猪存栏量来看,整体回升趋势良好。考虑到后期为传统补栏的高峰季,生猪存栏量有望得到显着增长。而豆粕作为生猪饲料的主要原料,需求潜力爆发料对豆粕消费形成拉动作用。总的来看,下游中期需求仍有可期待之处,尤其是豆粕与其他杂粕价差较低,豆粕仍具有较强的成本竞争优势。

图3:生猪养殖利润图(单位:元/头)

同时,从禽类养殖利润来看,尽管近日国内部分地区鸡蛋价格回落至4元/斤附近,但由于饲料成本大幅回落,蛋鸡养殖效益依然不错,目前蛋鸡养殖利润仍可维持0.5元/斤左右。然而孵化场的合同蛋鸡苗价格持续走高,局部地区报价涨至3元/羽,较前几周上涨0.2-0.3元/羽,这显示当前蛋鸡养殖户的秋季补栏已经逐渐展开。由此来看,在目前禽类养殖利润依然乐观的背景下,补栏量上升业有利于豆粕消费增长。

六、后市研判及操作策略

综上所述,美农9月报告中性偏空,上调单产及总产量,且美豆已步入收割,丰产在望。目前南美已经逐步开始新豆播种,民间机构预测种植面积仍将增加,来年南美地区大豆产量维持历史高位预估,对于豆类期价再添压力。但目前来看,美豆优良率有下滑趋势,如果在收割期间产区出现霜冻天气,可能会影响美豆收割进度,从而导致最终产量低于市场预期。另外,目前美豆市场期价基本已经在成本的低端,继续下行将受到种植成本的制约。

国内方面,我国1-8月份大豆进口量累计为5244万吨,再度刷新历史同期纪录水平。预计9月份进口量会下滑,但整体上预计14/15年度中国大豆进口总量将超过7800万吨,较上年度增幅超过10%,港口库存处于高位,大豆价格压力有增无减。下游需求来看,随着国内生猪和猪肉价格的攀升,后期为传统补栏的高峰季,生猪存栏量有望得到显着增长。而豆粕作为生猪饲料的主要原料,需求潜力爆发料对豆粕消费形成拉动作用。且从禽类养殖利润来看,蛋鸡养殖效益依然不错,当前蛋鸡养殖户的秋季补栏已经逐渐展开,也将有利于豆粕消费增长。

因此,在此基本面多空交织的情况下,笔者预计连豆粕主力1601合约近期仍将在2650-2750区间延续震荡格局的概率较大,操作策略上选择日内交易为主。

一周阅读排行