摘要:

2015/16年度大豆供应宽松。2015/2016年度美豆超过亿吨的产量几成定局,美豆销售虽然在近期有所增加,但同比减少幅度依然将近30%,预计年底将有大量美豆转结为库存,

南美大豆种植需继续关注天气变化。巴西大豆种植季开始以来,由于产区干旱,土壤墒情较差,播种进程迟缓,仅部分有灌溉系统的农田开始播种。巴西与日本气象局预测今年厄尔尼诺现象将持续到明年3月份,其影响预计在今年年底达到峰值。这些关键时间点正是南美大豆播种生长的关键时间点,需密切关注。

油脂走强的影响。厄尔尼诺现象对东南亚气候影响强烈,适逢马来西亚和印尼棕榈油减产周期,对油脂类商品价格刺激强烈,国内油脂商品价格也相应拉升,加上国际原油价格上涨,生物柴油概念再次被点燃,油脂需求有潜在的提升空间。这对本身就销售不利的豆粕可能造成打压,油厂可能低价抛售豆粕降低库存以保证豆油顺利生产。

中国豆类需求疲软。目前国内生猪均价和猪粮比价均处高位,猪粮比价已创出历史新高。为养殖户增加生猪存栏起到一定刺激作用,但养殖户补栏行为带动豆粕价格上涨还要观望较长的时间。

行情展望:预计第四季度豆粕依然以低位震荡为主,可能出现小幅上涨行情。

正文:

一、行情回顾

全球经济2015年上半年复苏步伐步履维艰,第三季度情况也并未有所好转。才处理完希腊问题的欧元区在难民潮与大众尾气事件的压力下,距离实现经济企稳还有很长的路要走。IMF在10月份下调了全球经济增长的预期至3.1%。需求的疲软造成了豆类油脂在内的农产品与其他大宗商品价格提振不易。

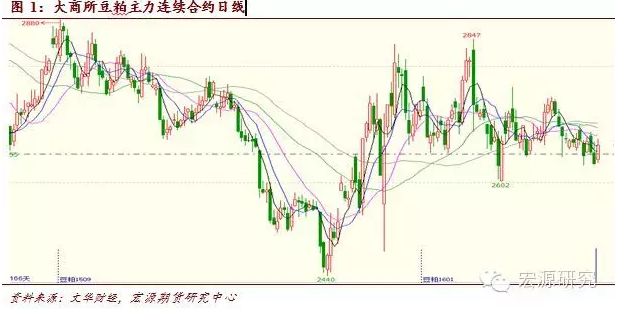

从年后(2015-2-25)之后来看,豆粕合约在将近半年的震荡下跌之后,反弹到2600-2800区间震荡。年内最高价达到2880,最低价在股灾时低至2440,近期高点出现在2847,低点为2602。第三季度豆粕呈现宽幅震荡走势。期间豆粕价格均值为2621.16,波动率为328.2915。

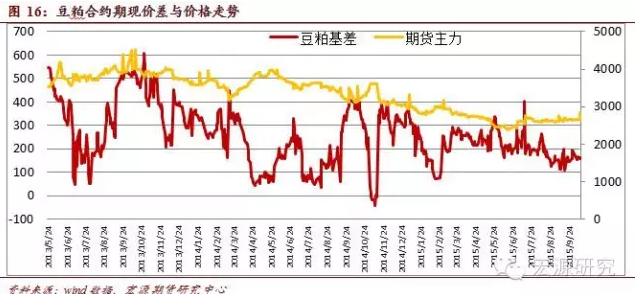

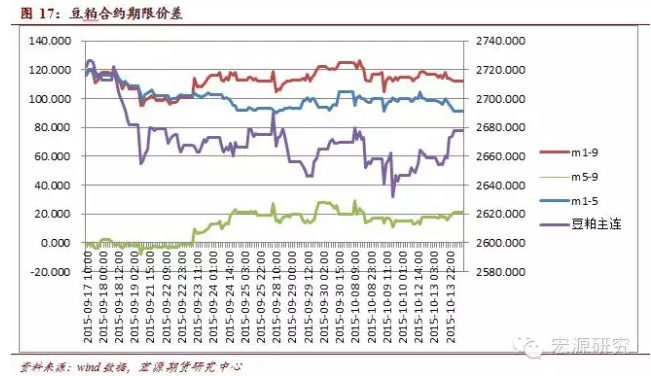

豆粕期货价格长期处在贴水状态中,近期贴水幅度逐渐缩小,但豆粕现货价格持续降低,豆粕销售利润依然不高或亏损。从图17中豆粕期限结构可以看出,豆粕远月合约贴水更深,市场对于豆粕的后市预期较为悲观。

二、全球大豆供应宽松,豆粕走强困难

(一)大豆主产国丰产扩种,供应宽松

今年美豆生产波澜不惊,偶尔的干旱和降雨并没有给播种生长及正在进行的收割带来太大影响。截至10月5日,美国大豆收割进程已达42%,超过五年均值32%。根据美国农业部报告,预计今年美国大豆产量达到38.88亿蒲式耳,约1.05亿吨。今年巴西大豆播种面积创出历史新高,预计2015/2016年度巴西大豆产量将接近1亿吨大关,高达9700万吨。同时阿根廷种植户手中还握有3000万吨大豆库存。

南美在大豆播种季节由于干旱天气的影响,巴西大豆种植进程缓慢,可能会影响全年产量,随着厄尔尼诺影响的加强,巴西和日本气象局都预测此次厄尔尼诺影响将达到历史最高水平,可能到明年3月份才会结束。今年巴西大豆的播种季节里,播种进程已经由于持续的干旱明显迟滞,最近几日的降雨才使得土地墒情好转。在未来南美大豆生长的几个月里,厄尔尼诺能产生什么样的影响会一直是一个影响南美大豆产量的不确定因素。

(二)库存消费比仍处高位

美国和中国是世界大豆消费最大的两个国家,然而美国的大豆库存消费比已接近历史次高点,达到0.21,中国库存消费比也在0.18的高位。在供给端供应宽松的情况下,高企的库存和疲弱的需求对美豆价格及国内豆粕价格企稳产生了短期内难以突破的压力。

根据最新更新数据,可以看出中美两国大豆库存消费比都处在较高水平,国内库存消费比今年虽然有所回落,但今年期初库存创下历史新高,根据上半年统计预测结果,2015期末库存将达到1615万吨,国内消费也将达到8896万吨。然而从图上可以看出国内大豆消费量增速在逐渐降低,而库存居高不下,需求端的疲弱加上良好的供给端和高企的库存使豆类农产品难以有较强的趋势性提振。

国内大豆库存走高的同时,消费量增速却日渐平缓。同时世界主要大豆产地与消费国的库存均创下新高,其中阿根廷期末库存月3000万吨。这个数量的大豆库存如果集中抛售,足以在一定时期内显着打压国际大豆价格。

三、中国豆粕消费增速减缓

(一)豆粕需求变化

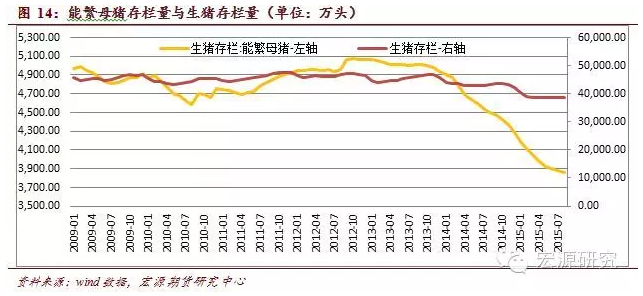

生猪存栏量的平稳与能繁母猪存栏量的大幅下降使得豆粕消费增速明显降低,同时由于养殖企业与养殖户对饲料储备习惯的改变导致了豆粕库存的增加,豆粕胀库的情况也时有发生。中小养殖户已经出现饲料"零库存"的情况,所需饲料随用随买,仅有规模化养殖企业有少了库存。养殖户储备饲料的习惯似乎一去不返。

(二)高位猪粮比价与养殖利润对豆粕的潜在支撑

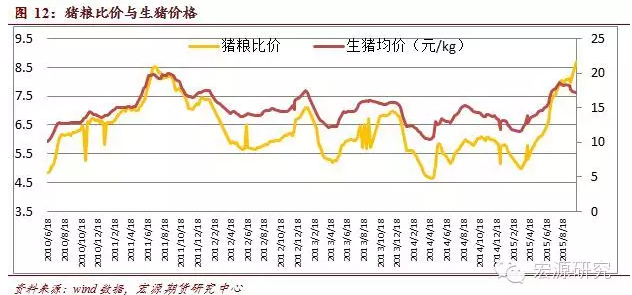

从图12至图14中,国内猪粮比价已经到达了历史最高位,双节前养殖户补栏行为只在短期影响了猪粮比价,国庆长假之后,猪粮比价创出新高。而于此同时,全国生猪均价在供应有所增加的情况下有所回落。第四季度养殖户为春节补栏的生猪"灌香肠"行情可能会出现,介时将是从需求端对豆粕价格的一次提振。但由于近期油厂豆粕库存已然高企,"灌香肠"行情对豆粕价格的拉动幅度预计有限。

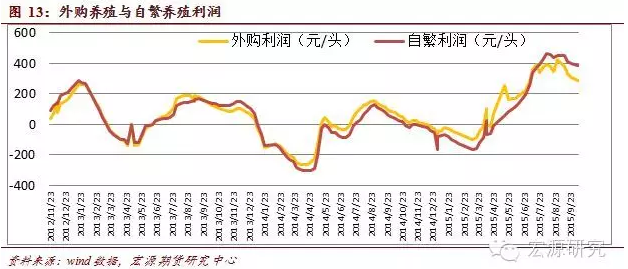

国内猪粮比价已经创下历史新高的8.7,于此同时的全国生猪均价在8月份达到2011年以来的最高价之后有所回落,可以说明粮价的回落速度超过猪肉价格。高位的猪粮比价对于养殖户而言是利好消息,说明养殖生猪的利润已经脱离了年初的地点,变得有利可图。下图中外购养殖利润与自繁母猪养殖利润也佐证了此点。

外购仔猪养殖销售与使用自繁母猪饲养销售看似差异不大,但其对于养殖户而言的投入产出时间和意愿是截然不同的。外购仔猪出栏速度在4-6个月,而自繁母猪的出栏速度是外购的一倍以上,同时,由于自繁母猪可以持续生产仔猪进行繁殖,大量的自繁母猪存栏一般代表着需求持续旺盛,养殖户只有在需求长期旺盛的时候,才会有大量养殖户会进行对生猪的长期投资。从能繁母猪存栏量的历史走势来看,在国内经济发展稳定高增长的2009-2014年间,能繁母猪存栏量一直保持在高位,2012年9月至2013年9月期间一度保持在5000万头以上的历史高位。然而随着全球经济形势的严峻,国内需求也逐步放缓,当消费需求回落之后,养殖户便逐渐减少了能繁母猪的存栏量。今年猪粮比价逐步攀升,猪肉价格持续上涨却也没能提高养殖户对能繁母猪补栏的积极性,说明消费需求还没有改善有效改善,养殖户更倾向于短期见效不需长期投资的养殖方式,因此,纵然自繁母猪饲养利润在中秋国庆双节前高于外购仔猪利润,但养殖户依然倾向于外购仔猪进行饲养出栏销售。随着外购饲养与自繁饲养利润差扩大至月100元/头,养殖户可能对能繁母猪进行补充,但这并不表示需求面的改善,而更可能是对年末春节的市场需求进行补栏。

四、短期规律性分析

期现价差、压榨利润和期限结构是判断短期行情的三个有效指标。在理论上,期现价差与投资者的期现套利行为有关,压榨利润与大豆压榨企业的豆油和豆粕的卖出套期保值和投资者的大豆提油套利有关,期限结构与市场预期有关。更多情况下,当期现价差较大时、压榨利润较高时都会增加期货盘面的卖单,增加空头的力量,从而促使豆油和豆粕期货价格开始一定幅度的回调。当期限结构出现较大偏离时,可能是市场价格出现异常波动,也有可能在市场预期在未来将会出现较大行情。

(一)压榨利润

当此指标较高时,大豆压榨企业可能选择在盘面上先卖出豆油和豆粕,从而被动促使豆油和豆粕价格向下回调。以现货价格核算的大豆压榨利润主要用来揭示大豆压榨企业的定价行为与采购行为。当此指标较高时,企业可能购买更多的大豆,从而制成大豆现货价格。当此指标较低,或为负值时,企业对豆油和豆粕的降价意愿大大降低,从而对豆油和豆粕现货价格形成支撑,并间接支撑豆油和豆粕的期货价格。

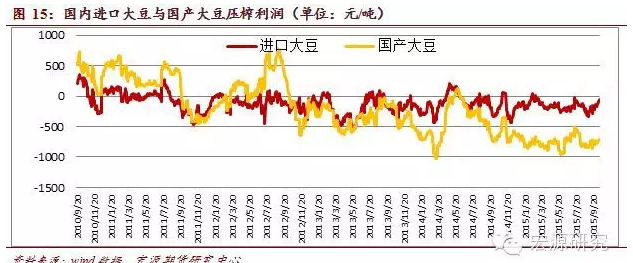

从油厂压榨利润来看,进口大豆压榨利润在近年来要高于使用国产大豆压榨。近期由于豆油价格不断下跌,国内大豆压榨利润更是一落千丈,而进口美国和南美大豆压榨利润仍然逡巡在盈亏平衡点附近。

关于成本支撑的一个说明:大豆价格是大豆压榨企业的成本,当宏观经济稳定时,成本支撑作用是显着的,大豆压榨企业的定价行为限制了豆油和豆粕的下跌空间,但当系统性风险积聚时,成本本身也是波动的,包括企业大豆采购成本、劳动力成本、资金成本等等。因此,我们的观点是在宏观经济相对平稳时期,可以参考大豆压榨利润来估算豆油和豆粕的极限下跌价格(如果大豆压榨企业对豆油和豆粕进行了套保,此指标失效,基差是企业盈利和亏损的监控指标);当系统性回调出现时,比如金融危机和经济危机,大豆压榨利润并不能用来估算豆油和豆粕的极限下跌价格。宏观经济分析是豆类油脂价格分析的前提。

(二)期现价差

期现价差描述了豆粕期货与现货的价格差距,理论上讲深度贴水或者升水的合约都会出现期货现货价格向靠拢的回归现象,然而在豆粕市场中可以看出,豆粕合约长期处在贴水之中。

(三)期限结构

如图所示,期限价差并不一定存在回归的情况,期限结构反映更多的则是市场对未来的预期。近期1月合约与5月和9月和合约价格差距较大,5月和9月合约价差较小。说明市场预期未来豆粕价格将会进一步降低,整体处在逆向市场中。如果配合期现价差来看,1601合约已经有较大贴水,远月1609合约贴水幅度更深,除非豆粕有短期的上涨行情,否则豆粕1605和1609合约不宜放空。

五、第四季度市场关注热点

10月至12月:巴西与阿根廷大豆播种面积和产量预估。重点关注大豆主产区的天气情况,厄尔尼诺现象影响如果持续扩大,将影响到巴西大豆生长的后续进度。阿根廷政局不稳却手握3000万吨大豆库存,一旦政策导向刺激农户抛售大豆,对国际大豆价格将是强烈打压。

10月至12月:美豆丰产几成定局,收割也完成近半,除非有突然大范围灾害天气的发生,否则不论USDA对美豆产量如何调节,今年美豆生产对市场影响已然确定。

春节影响:春节期间将会有许多油厂停工休假,节前备货压力可能对豆粕价格有一定提振作用。

厄尔尼诺影响:厄尔尼诺影响预计持续到2016年3月,如果其影响继续加强,棕榈油价格可能继续保持在高位或者走强,豆油价格可能随之拉升,对库存已经高企的豆粕价格将产生打压。

叙利亚局势:如果叙利亚局势引得美俄地面部队进入或加大空袭范围与程度,国际油价可能有新一波的上涨,届时油脂类商品的价格预计随之走高。

六、行情展望

(一)供应只多不少

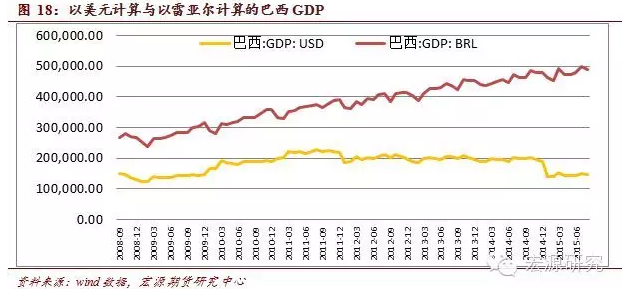

新兴经济体在今年经济表现普遍不佳,巴西也在其中,在巴西货币雷亚尔大幅贬值的情况下,巴西今年第一季度GDP有所回落,在第二季度雷亚尔继续贬值的情况下有所回升但未超过去年水平。巴西雷亚尔大幅贬值,今年7月美元兑巴西雷亚尔为3.18$/雷亚尔,9月24日已经飙升至4.19$/雷亚尔。过快的贬值使得资本加速流出巴西,更加剧了巴西经济发展的负担。大豆是可以在国际市场上直接卖成美元的资产,对于需要复苏经济的巴西来说是一项非常重要的农作物。纵然许多新兴经济体在今年衰落的一项原因就是其大多依赖生产资料,即矿产资源和农作物的出口,在全球需求放缓的情况下不可避免的使经济走下坡路,但巴西政府可能在短期内没有更多更加有效的举措来改变这一现状,即使在美国大豆丰产,全球库存高企的情况下,也只有尽可能多的鼓励农户种植大豆出口销售赚回美元。

阿根廷也面临相似的情况,由于国内政局不稳,预期外贸出口政策并不明确,阿根廷比索一路贬值,阿根廷对待大豆的态度似乎也没有太多选择,当然由于国土面积限制,阿根廷无法像巴西一样连年扩大播种面积,但是阿根廷大豆种植户手中握有3000万吨大豆,一旦阿根廷开始抛售大豆兑换美元,对国际大豆价格将形成明显冲击。这也是来自供给端造成CBOT大豆价格一直不能突破9美元大关的原因之一,一旦国际大豆价格有利大豆种植户,阿根廷人手中的大豆库存销售变得有利可图,便会有巨大的抛压将现货市场甚至期货市场价格打回9美元以下。阿根廷人手中的库存也成了一颗定时炸弹,即使未来其政局稳定,国际大豆价格也无法在库存被缓慢消耗释放完之前有强力趋势性的上涨。

(二)需求改善

另外,由于2015年春节后猪肉价格一路下跌至2011年以来的次低点,许多中小养殖户大量减少了甚至放弃了生猪养殖,导致了今年猪肉价格的上涨。广大中小养殖户可能在明年开始增加生猪补栏养殖,高位的猪肉价格可能将持续到明年再开始下降,年内养殖户对饲料需求预计并不会大幅增长。可能的生猪补栏增加预计会发生在明年第一季度或第二季度,因2015年第一季度猪肉价格大跌而离开的中小养殖户对于今年高位的猪肉价格有所反应开始重返养殖产业。

根据农业部统计,国内生猪养殖规模化比例情况为中小养殖户与规模化养殖从10年前的八二开变为各占一半,相比较美国的约九成的规模化养殖还有明显的差距。虽然规模化养殖对饲料需求更加稳定,但是提高规模化养殖所需要的变化时间需要若干年时间,在中短期内不会对豆粕价格产生影响。

(三)油脂走强

随着厄尔尼诺现象在马来西亚和印尼两大棕榈油主产区的影响愈加强烈,油脂类商品逐步走强,从图15可以看出盘面压榨利润已从亏损靠近成本线,由于期货处在贴水状态,现货压榨已经有利可图,油厂开工效益提高预计促使油厂增加豆油供应,但豆粕销售的不利而导致的豆粕胀库情况预计使油厂进行豆粕抛售,从而打压豆粕价格。

同时国际原油价格的走强更是刺激了生物柴油概念的复苏,随着油脂潜在需求的增加,油脂类在原油继续走高的情况下可能随之走强,在需求为改变的情况下,对豆粕行情将是进一步打压。

(四)小结

预计今年最后一季度豆粕依然以震荡为主,难以见到趋势性的上涨,年前生猪补栏的"灌香肠"行情可能对豆粕价格有所提振,也不否认可能引来资金就此炒作一波的可能性,但盘面的上涨依旧可能在短期内就遇到阻力回落。经济发展增速下降,需求面疲软带来的影响,不是一次过节补栏就可以弥补的。

不仅是今年第四季度,明年甚至更久的时间段里,豆类市场的主要矛盾将持续集中在如何缓慢去库存上,而主要大豆产地,美国经济复苏情况以及南美经济发展对大豆依赖程度是否有所下降和中国消费需求的改善将是该矛盾更加激化或是减弱的主要因素。

七、策略推荐

策略原则:震荡行情中以不跌不买,不涨不卖为原则进行高抛低吸。在波段操作中,可以适当保留部分低位多单底仓,如果明年生猪补栏真如预计有所增加,这部分底仓也将带来不错的收益。

豆粕1601合约:价格处在2600-2640附近则买入持有,2700以上则逐步获利平仓;

豆粕1605合约:价格处在2500-2550附近则买入持有,2600以上则逐步获利平仓;

豆粕1609合约:影响因素过多,可以在低位轻仓保留多单,不建议重仓单边投机,不建议长期放空。

一周阅读排行