|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2015年10月21日全国内三元价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2015年10月21日全国土杂猪价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2015年10月21日猪评:生猪、白条区域分化走势明显

据数据监测的当地生猪报价信息统计,2015年10月21日全国各省生猪平均价格为16.42元/千克,较昨日猪价下跌0.02元/公斤,跌幅为0.12%;较上周同期猪价(10月14日)下调0.53元/公斤,跌幅为3.13%(见图1)。今日猪粮比为8.21:1,较昨日猪粮比上调0.01,涨幅为0.11%;较上周同期猪粮比(10月14日)下调0.05,跌幅为0.55%(见图2)。

10月21日生猪市场行情较昨日震荡下跌,全国生猪价格最高地区为贵州省,生猪平均价为17.97元/千克,最低地区为新疆,生猪平均价为15.48元/千克,两地区差异非常明显,全国大部分地区生猪行情震荡调整。

今日全国大部分地区厂家收购价格与昨日相比呈现稳定态势,局部地区厂家呈现跌涨互现态势。天津地区部分屠宰场结算价格上调0.1元/公斤,山西地区部分屠宰场结算价格下调0.1元/公斤,辽宁地区部分屠宰场结算价格下调0.15元/公斤,黑龙江地区部分屠宰场结算价格下调0.1-0.2元/公斤,甘肃、陕西地区部分屠宰场结算价格下调0.2元/公斤,山东地区部分屠宰场结算价格上调0.1-0.2元/公斤,河北地区部分屠宰场结算价格上调0.2-0.4元/公斤;广东、广西、福建、湖南地区部分猪场出栏价下调0.2元/公斤,浙江、重庆地区部分猪场出栏价下调0.2-0.4元/公斤,山东地区部分猪场出栏价上调0.1-0.3元/公斤,四川、辽宁、湖北地区部分猪场出栏价上调0.2元/公斤,河北地区部分猪场出栏价上调0.2-0.3元/公斤;湖南地区部分屠宰场收购价格跌涨互现,幅度在0.1-0.2元/公斤,上海地区部分屠宰场收购价格下调0.1元/公斤;从今日生猪价格走势来看,东北出现试探性下调,今日当地屠宰企业收购情况尚可;华北企业继续有所回升,京津地区调整幅度明显趋缓;华南企业继续有所下调,广东、广西温氏连续两日出现下调;西南地区企业在经历外地猪冲击后猪价趋于稳定。从白条走势来看,今日部分北方企业白条出厂价格上调0.2元/公斤,南方部分企业白条出厂价格下调0.1-0.2元/公斤,而大型批发市场白条批发价格近3日均维持弱势趋稳,在此波跌价态势中,批发市场白条批发平均价格已经下调1.4元/公斤,跌幅还是相当明显。望养殖户继续做好饲养管理,关注疫病发展形势防止饲料霉变,及时调整存栏结构,适时出栏。

能繁母猪持续下行促使养猪景气周期长于以往

农业部近日公布2015年9月份生猪存栏数据,9月能繁母猪存栏数据继续下行,较上月减少8万头,跌至3852万头,环比下降0.2%,同比下降15.4%;生猪存栏量38963万头,较上月增加232万头,环比上升0.6%,同比下降11.8%。

2015年9月份4000个监测点生猪存栏信息

资金断裂使得养殖户补栏幅度和积极性较以往大幅下降,产能修复将需要更长时间。能繁母猪存量主要由4个月前母猪补栏量和当月母猪淘汰量决定,而5月份时猪价刚进入盈利阶段,经过深亏后养殖户由于资金断裂问题补栏更加理性,大多数种猪场销售情况不理想,类似11年种猪脱销情形并未出现,因此后备母猪补栏的低迷使得9月份母猪配种量仍低于母猪淘汰量,造成了能繁母猪存栏下行。此外,9月能繁母猪存栏环比下降0.2%,而8月为0.4%,7月为0.6%,降幅逐步收窄。预计未来能繁母猪存栏量将逐步企稳。

养殖行情将保持长期景气,且周期时间将长于以往。主要基于:1、在需求逐步企稳的状况下,能繁母猪去产能化彻底将使得15、16年生猪供求呈现短缺局面,且同11年相比此轮周期供给短缺幅度更大;2、此前长达两年的深亏使得养殖户资金层面断裂严重程度历史罕见,使得养殖户补栏程度及积极性较11年大幅下降。此次产能的修复需要更长的时间。总体上,预计未来能繁母猪存栏将呈现底部L型趋势,生猪景气行情将至少持续到16年三季度。

美农业部预测:美国猪肉出口将实现强劲增长

据美国农业部(USDA)10月份的《畜禽全球市场和贸易》报告预计,在全球所有的猪肉供应国家中,仅美国的猪肉出口可获显著增长。

报告称,由于强劲的供应导致猪肉价格降低,刺激了消费,因此主要贸易商的猪肉出口量预计增长至近730万吨水平,增幅为2%。多数主要进口商采购边际收益的增加将会在很大程度上抵消俄罗斯进口减少带来的影响。

全球猪肉产量预测变化甚微

美国农业部预计,全球的猪肉产量预测几乎没有发生变化,仍维持在1.12亿吨的水平。饲料成本的降低和猪肉高价带来的母猪存栏量的略微提升以及效率的提高(每头母猪产仔猪数和产业整合程度的提高)预计会使2016年中国生猪的存栏量保持稳定,结束连续3年的紧缩。

然而,虽然生猪体重增加,屠宰量的下降将会使得中国猪肉的产量保持平稳。由于大量的产能投资、产业整合、稳定的饲料价格和强劲的国内需求等因素的影响,俄罗斯猪肉的产量呈增长态势。

PED疫情后美国猪肉产量预测水平提高

美国农业部估计,猪流行性腹泻病毒(PEDv)疫情之后,美国猪业持续强劲复苏,预计猪肉的产量将达1130万吨的记录高位,增幅为1%。在具有竞争力价格的推动下,美国向多数市场的出货量将会上升,尤其是墨西哥。猪肉的出口量预计达到240万吨,增加4%。

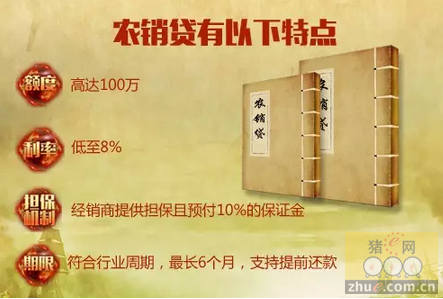

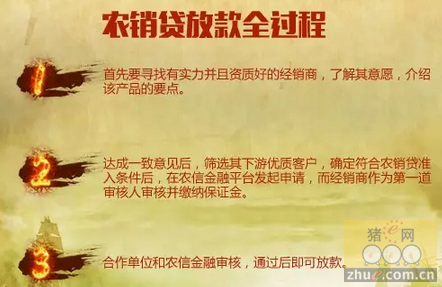

“农销贷”实现首批放款 为养殖户提供27万贷款!

10月9日,大北农为养殖户提供的又一创新型贷款——农销贷,终于实现首批放款了!农销贷以哈尔滨大北农为试点,已经为齐齐哈尔九三农垦局经销商马巨龙作担保的5位养殖户放款27万元,用于从马巨龙处采购饲料。

农销贷是基于经销商向下游销售时普遍存在赊销方式而向其下游客户提供的贷款,由经销商或其下游客户关联人提供担保。

正是赚钱的时候 养殖户资金紧张咋办?

进入10月份之后,东北地区的养殖业进入饲料需求旺季,资金需求自然也紧迫,对于存在赊销严重的经销商来说,资金不足和需求旺盛之间的矛盾成为他们头疼的事情,农销贷的推出,为他们解决了这一难题。本次为放款客户作担保的经销商马巨龙说:“这次我先来吃螃蟹,我认为农销贷不仅为养殖户提供资金,解决了采购饲料的问题,同时也推动我们这些经销商向养殖综合服务商转型,这是大趋势,也是大机遇。我希望通过我这次吃螃蟹,给大家吃个定心丸!”这也是农富贷继推出养猪贷、经销贷等纯信用类信贷产品之后,在担保类信贷产品上的一种突破。

作为农信金融在信贷领域的战略性产品,农信贷肩负着为农牧产业生态圈提供综合金融服务的使命,并不断打造多层次、全方位的信贷品种来覆盖产业链上的所有客户,创新贷款担保方式,降低贷款准入门槛。

之所以说,农销贷是创新贷款担保方式,是因为经销商以前是通过自有资金赊销给下游养殖户,而通过农销贷给养殖户作担保,杠杆率可以做到10倍,极大释放其自有资金的周转效率。同时,通过推广使用农销贷,也可以将非合作单位客户转化农信金融的直接客户,将信贷产品的推广和应用局限尽量降到最低,真正服务到产业链条上的所有客户。

那么,农销有哪些特点呢?

互联网转型浪潮下 经销商的出路在哪儿?

东北地区养殖规模以中小规模猪场为主,分布分散,这种特性造成了养殖户在一定程度上比较依赖经销商,而黑龙江大北农在推动经销商转型上也不遗余力。

黑龙江预混料事业部总经理李晓成在当地事业财富合作伙伴的大会上分析饲料行业现状与趋势时指出:“我们一直在创业的路上,回顾白手起家时的创业精神,再想想现在的严峻形势,我们需要转型升级,需要变革,需要适应新常态。”

当地的经销商代表积极发言,谈如何转型,怎样更好地做大自己的事业。而农销贷正是将经销商纳入到担保人行列,同时也是对借款人最了解的人,不仅在风险上有了有效控制,也推动了经销商向养殖服务转型的积极性,同时沉淀一定的保证金会带来额外收益,扩大了农信贷的客户群体。

互联网+农业+金融 我们都在路上

农信金融以农企网、猪联网、农信商城积累的大数据为基础,依托自主开发的农信资信模型,形成一个不同于传统商业银行,面向农户的行业内第一个普惠制的、可持续的农村商务金融新体系。站在产业转型的岔路口,农信金融选择了一条“从实体经济的母体中脱离而出,再反哺产业”之路。农富贷作为农信金融战略的落地者之一,还推出了服务屠宰企业的“售猪贷”产品,并积极探索如何服务种植业链条上合作伙伴的信贷产品,立志做农业产业互联网金融的先锋部队,给广大农户提供急需的资金支持。

猪价连跌和股东上市利好,双汇增长值得期待

公司31日公告:2014年一季度营业额和毛利润同比呈上升趋势,净利润同比增长不超过50%。

继去年高增长后,公司一季度再度享受猪价下跌的盛宴,全年盈利能力有望再创新高

公司2013年收入、利润分别增长13.21%、33.72%,每股收益1.75元;公司去年毛利率、净利率均创下历史新高,分别为19.43%、8.58%,这主要得益于去年生猪价格处于低位,全年均价约为14.97元/kg,同比下降约1%。

今年春节后生猪价格持续大幅下降。截止3月28日,22省市生猪平均价格为10.77元/kg,较去年同期低15.66%,较去年末低近30%。主要原因是春节旺季需求低于预期,生猪存栏量居高不下,导致猪价连续下滑达15周,养殖户全面亏损,预计上半年猪价低迷仍将持续一段时间,下半年猪价或逐渐回复。

受益于猪价大幅下滑,双汇盈利能力将再创新高,一季度有望实现较高增长。公司目前屠宰头均利润超60元,肉制品吨均纯利也超过1800元,开工率高,全年屠宰生猪1700万头(增长27.72%)的目标有望完成,公司已计划加大冻肉库存将全年成本锚定在较低水平。

低温仍是公司肉制品战略重心,发展潜力大,今年将加大投入和考核力度

公司去年低温肉制品仅增长2.55%,增速还低于高温,主要原因是低温类中的传统中温产品增长仅1%拖累,纯低温增长23%还是较快的,但占比较低。公司目前低温产品毛利率一直低于高温产品,这主要是因为低温产能利用率低,规模经济性尚未明显体现,长期看低温产品的潜力远大于高温。公司今年将加大对低温的支持,打造重点产品,提高滞销退货比例,投放低温柜,同时还要提高对销售队伍考核中低温销量的权重。

公司今年还将加大专史密斯菲尔德的合作,整合全球供应网络

双汇的国际合作主要分两方面,一是直接从SFD进口生鲜冻肉和副产品,烫平公司成本波动,副产品更是双赢,今年这方面的关联交易规模预计将达到33亿元;二是引入SFD的管理和技术,引进或合作开发高端肉制品,完善公司肉制品结构。

公司今年将继续进行产品创新,引导消费升级,推动肉制品销售增长

公司将开发推广新产品视为抢占市场份额、推动销售的重要手段,每年开发100多个品种,去年新产品销售就超过20万吨,超出公司目标10%,今年计划22万吨,其中纯新品占到15万吨,包括洛克王国系列休闲类、新大肉块、高档火腿烤肉系列、果肉结合系列等休闲产品。今年公司制定了产销肉制品200万吨(增至14.29%)的目标,新产品是重要贡献。

预计双汇2014-2016年业绩分别为2.238元、2.639元、3.325元,维持公司“强烈推荐”评级

预计公司未来三年EPS分别为2.238元、2.639元、3.325元(分别同比增长27.67%、17.91%、26.00%),目前股价对应PE分别为16.93倍、14.36倍、11.40倍,极具吸引力。双汇作为国内肉制品行业巨头,在规模、品牌、渠道等多方面的竞争几无对手,综合实力强,在管理层控股下公司激励机制良好,多年稳健发展令人放心。由于公司控股股东的控股股东万洲国际(原双汇国际)4月初将在香港上市,管理层为获得更高估值,对作为孙公司的双汇发展做大做强的动力更强,利润有超预期的可能,给予双汇发展“强烈推荐”评级。

一周阅读排行