根据统计,2015年12月,本月东北玉米临储收购保持偏快进度,下游企业对玉米消费仍不乐观。行情方面,随着天气转好,产区新玉米脱粒进度加快,农民出售玉米的意愿增强,新玉米上市量增加,市场传闻陈临储玉米将低价抛售等利空,下游需求整体依旧疲软,市场再次进入供大于求局面,但是国内临储玉米收购步伐如期快速推进,对市场支撑作用明显,现货报价呈现小幅反弹趋势,全国现货均价月环比上涨36.22元/吨,涨幅为1.89%。

一、供应市场—新粮批量上市

本月东北产区由于临储收购支撑,玉米价格略高,不过当前玉米价格显著低于上年同期,并大幅低于农户心理预期,致月初农户惜售情绪持续,降雪、贸易购销不旺等因素导致农户售粮进度有所放缓,但随着当地临储收购库点开始“大巡查”,临储收购进度受此影响而放缓,天气好转,有利于农户增加售粮,且部分农户年底急需用钱,要尽快出售手中余粮,加上前期降雪影响部分农户存储不当导致的霉变情况有持续增加态势,农户售粮意愿有增加迹象,整体玉米出售进度加快。

月初东北产地降雪及辽宁粮源减少,北方港口到货量受到一定影响,辽宁粮源明显缩减,到货多以黑龙江玉米为主,部分来自吉林。伴随东北产地天气好转,加之农户年前售粮需求,北方港口到货量也出现明显增加迹象,但优势依旧不明显,加上雾霾天气下公路运输受阻,到货量有所波动。到货玉米仍以辽宁和内蒙古、黑龙江为主,有少量河北玉米回流到港口。

北方四港玉米库存共计260万吨,较上月底增加48万吨,其中,北良港22万吨,大窑湾港0万吨,锦州港100万吨,鲅鱼圈港138万吨。

华北产区受雾霾以及雨雪天气交替、农户“卖跌不卖涨”心态下等因素影响,产区农户处售粮进度偏慢,基层贸易购销活动不旺,随着期间降雪天气结束后,玉米脱粒进度加快,新玉米上市量增加,但是上市玉米水分普遍偏高,干粮仍旧偏少,局部粮价下行幅度较大,外流优势增加,已有少量河北玉米倒流至北方港口。未来一个月仍是华北地区农户的售粮高峰期,玉米供应量将显著增加。河南、山东的售粮进度均较去年同期偏快,尤以河北、山东增幅明显。据统计当地农户售粮进度为38%,较上年同期快,其中山东农户售粮进度最快,达到43%,河南为40%,河北为29%。

受前期船期延迟导致到货偏紧状况有所改观,上半月广东港玉米到货量65万吨左右,库存得到恢复,但是下半月南北倒挂行情持续,北港收购困难且粮价后期走势风险仍然较大,北方港口贸易商收购发运谨慎影响南方港口到货,南方港口库存偏低。受国内普遍寒潮雨雪天气影响,月内销区玉米市场到货量出现明显下降,但之后产区天气逐步好转玉米到货量有所恢复其中内蒙粮源内陆销区到货量有所增多,华北玉米到货仍受水分较大不便存储等抑制,粮源供应日趋充足,同时本地较多轮换粮供应,价格偏低,但质量偏差,市场供应重回宽松状态。

二、需求市场—下游需求短期难改善:

农业部公布11月份生猪存栏信息:生猪存栏环比下降0.7%,同比下降10%;能繁母猪存栏环比下降0.6%,同比下降12.4%。目前处于生猪补栏淡季,而需求端因气温下降而稳步提升,冬至之后南方腊肉制作也将提上日程。以此来看,生猪存栏和能繁母猪存栏均出现下降趋势还是符合预期的,但下降幅度超过市场预期。基层存栏的偏低水平,显示出饲料需求的疲软。

本月玉米深加工企业的加工利润尚可,开工率处于高位。多数大型玉米深加工企业均满负荷开工,玉米需求量较大。因为下游产品的需求将在春节前的1-2个月迎来消费旺季,玉米深加工产品将迎来消费旺季,销售情况预计较好,深加工企业的开工率将维持高位,深加工企业的玉米采购量仍将较大,支撑玉米的需求。

东北产区本月初中储粮总公司召开关于严格执行玉米生霉粒标准电视视频会议,会议要求任何政策性粮食收储企业收购的玉米生霉粒标准绝对不准许超过2%,随着临储收购严收,收储进度一度减速,其中黑龙江部分企业受到收紧的临储标准以及部分库容紧张影响,收购一度暂停。同时玉米市场偏弱行情凸显,东北产区价格下跌贸易商利润空间缩窄,收购积极性随之下降,贸易商继续采购相对谨慎,部分贸易商暂时退市观望,多数以送往临储库为主,消费需求偏弱,购销表现一般。用粮企业库存普遍偏低,但是企业对定向销售传闻存一定心理预期,以随用随收低库存运行为主,建库存意愿不强。

受产区临储收购提振、雨雪天气影响到货及北港装船业务增多等多重因素影响,北方港口大型贸易商收购依然维持正常节奏,但广东港口出货数量不佳、企业采购意愿不强,南北价格持续倒挂中,抑制了贸易商的购销热情,中小贸易商操作谨慎,因港口价格偏高有部分贸易商停收情况出现。月初有大量船只靠港,港口装船任务繁重,发运数量依然偏多,中下旬价格波动频繁,到港玉米数量偏少,影响港口装船速度。

华北产区玉米收购主力是玉米深加工企业和饲料企业,上旬天气不佳影响继续制约到货,随着玉米价格走高,饲料企业开始积极补库加大采购规模,深加工企业也在不断的补充库存,随着农户售粮量增加,在供应放大的情况下,下游消费玉米深加工及饲料厂上货量增加,各大用粮企业采购热情不高。因华北玉米上涨过快,销区贸易商转采东北粮源意愿增加,影响当地玉米外流需求,且干粮收购相对困难,当前价格和质量风险较大,当地贸易商以随收随走为主。

由于运补传闻不绝,春节前将迎来上量高峰,粮价下探可能性大,南方港口部分用粮企业后市心态普遍偏空,下游承接有限,企业采购仍以进口谷物为主,东北玉米优势偏小,出货数量仍然略显偏低。销区需求仍恢复缓慢,企业除正常补库外,对玉米需求仍旧不高,企业整体库存也保持同比较低水平。继运补传闻之后,市场又出现临储陈粮低价定向抛售、提前低价启动临储拍卖等利空传闻,由于下游企业购销不畅,加之产区供应量陆续增加,价格波动频繁,销区对玉米需求量偏低,企业备库意愿不强,市场贸易购销不旺,饲料企业采购意愿不强,整体库存维持偏低水平。虽然部分饲养企业有采购需求,但运补消息的不确定性以及中远期行情偏空,仍抑制饲料企业备货。

三、进出口

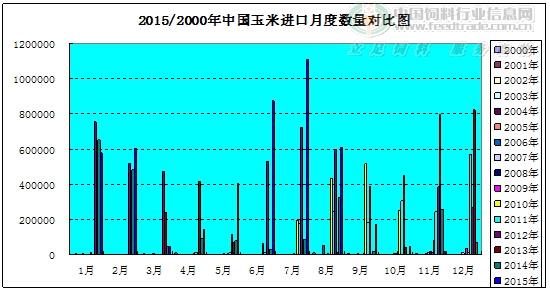

海关数据显示,11月份中国仅进口玉米18,674吨,比上年同期减少82.9%。今年1月到11月期间玉米进口总量为460万吨,同比增长130.7%。尽管两国签署了粮食换贷款协议,但中国8月以来未从乌克兰进口玉米。

图表:2015/2000年中国玉米进口月度数量对比图(单位:吨)

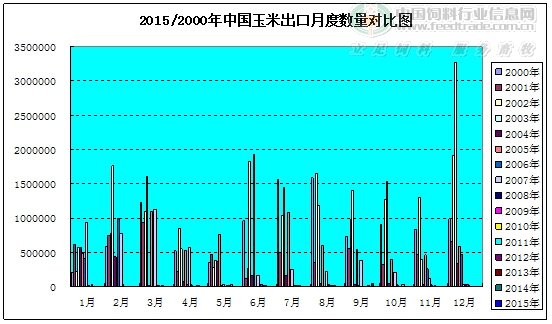

2015年11月份,我国出口玉米529吨,较2014年10月减少59.5%,环比减少43.91%,1-10月中国累计出口玉米10,165吨,同比减少44.1%。

图表:2015/2000年中国玉米出口月度数量对比图(单位:吨)

四、行情状况—期现货走势:分化

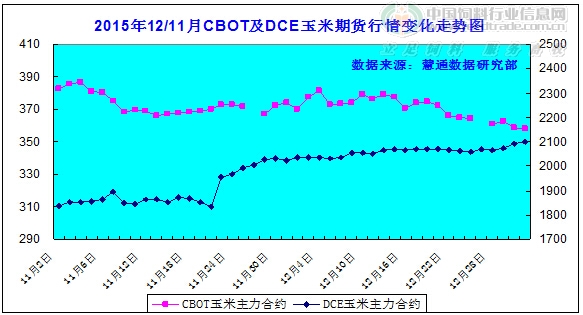

本月CBOT期货价格震荡偏弱,截止12月31日,3月合约价格比一月前下跌13.5美分/蒲式耳,报收358.75美分/蒲式耳;国内现货整体大幅下挫,全国现货均价月环比小幅反弹36.22元/吨。

1,期货行情:

美国玉米期货市场震荡偏弱走势,主要是美元走强和价格低廉的阿根廷玉米将主导国际市场、技术性和获利了结卖盘、美国政府月度报告利空、技术性卖出和担心南美丰收将继续蚕食美国在全球出口市场的份额、全球供应充足、美国玉米出口需求将进一步下降、投资基金卖盘打压、阿根廷和巴西整体有利的作物生长条件、美国作物出口需求放缓,以及预期南美作物生长条件更加有利、海外市场对美国谷物的需求有限,投资者在年底轧平头寸等因素给盘面打压,技术性买盘、美国现货谷物市场走坚、预期美国政府提高乙醇混合比例要求提振对玉米的需求、技术性买盘跟进、投资者轧平头寸、美元大跌、美国周度出口销售报告引发了空头回补、对美元走软可能刺激出口市场需求、低吸买盘、投资人空头回补和少量技术性买盘等因素提振期货价格。截止12月31日,3月合约价格比一月前下跌13.5美分/蒲式耳,报收358.75美分/蒲式耳。

本月大连玉米期价震荡走低,截至12月31日大连玉米1605合约收于1810元/吨,较上月末上涨11元/吨。基本面上,下游饲料企业开工依然维持较低水平,主要因养殖需求低迷,企业订单较少,贸易商及农户对未来走势看法悲观,贸易商随采随卖不敢存货,而农户节前愿意加速销售。因远月受近期政策传闻影响较大,未来面临更大不确定性。

图表:2015年12月/ 11月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

2,现货行情:

东北产区贸易商心态偏空,收购热情受抑,贸易购销一般,但临储收购支撑基层粮价走高;华北产区企业刚需备货需求、持续降价压制农户卖粮热情与整体供应压力释放、市场心态偏空等因素博弈,收购有所震荡;北方港口价格窄幅调整,且波动频繁,贸易商节奏把握灵活,港口价格稳中上调;南方港口用粮企业采购心态不积极,尽管港口玉米库存较低,但仍有销售压力,价格上涨幅弱于产区;产区粮价趋弱以及利空传闻影响,销区市场粮源供给充裕,下游企业备库欲望并不强烈,价格继续走弱。据慧通农牧信息资讯的统计,全国现货均价月环比上涨1.52%。

图表:2015年12月中国玉米现货市场全国均价变化(单位:元/吨)

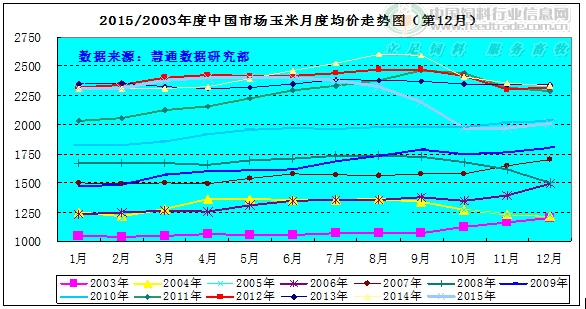

图表:2015年12月中国玉米月度价格走势图(单位:元/吨)

建议:

当前市场各环节主体玉米库存普遍偏低、刚性备库需求面临释放的现状考虑,预计短期内玉米现货价格下方仍有支撑;不过收储价格下调意味着市场支撑价格的回落,政策利多力度的减缓,在很大程度上影响了市场对于玉米价格的信心,并且今年玉米供应压力极为庞大,整体市场预期较为悲观,政策支撑的削弱也令市场失去最后的支撑,预计后期玉米价格重心将明显下移。

一周阅读排行