民和、益生两企业上半年净利润超4亿

近期,农牧上市企业陆续发布2016年上半年业绩,养猪企业温氏上半年净利润69.7亿元—74.7亿元 同比增315%至344%、正邦科技半年业绩暴增200倍,净利润达6亿~6.1亿元。那么家禽企业如何呢,民和和益生公布2016上半年业绩显示,这两家公司上半年分别净利润1.5亿元、2.65亿元!现在我们要看圣农上半年如何了,估计只会多不会少。

民和股份:2016年半年度业绩净利润1.5亿元以上

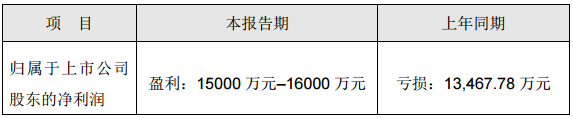

7月14日,民和股份发布业绩修正公告,公司在2016年第一季度报告中预计2016年半年度归属于上市公司股东净利润为10,000万元—12,000万元。此次上修业绩为:盈利15000万元–16000万元,上年同期亏损13,467.78万元,同比增长211.38%至218.80%。

公司表示,报告期,公司商品代鸡苗售价比预期理想,造成公司2016年半年度业绩向上修正。

益生股份:预计2016年上半年盈利超2.65亿元

7月13日,益生股份发布业绩预告,公司预计2016年1-6月份归属于上市公司股东的净利润2.65亿至2.75亿元,同比增长238.04%至243.25%,公司本季度净利润环比上季度增长112.44%至124.23%。

公司表示,报告期内公司父母代肉种雏鸡及商品代雏鸡价格大幅上升,超过预期,受此影响,公司2016年半年度经营业绩较原业绩预告发生变动。

供给收缩叠加需求拉动,鸡价三季度有望快速上涨

根据白羽肉鸡生长周期考虑强制换羽后预计在产祖代鸡存栏下降将于今年6月份前后传导到在产父母代存栏,目前在产父母代存栏量仍偏多主要是由于前期因引种受限强制换羽和延迟淘汰较多,随着6月下旬鸡苗价格的大幅调整以及近期南方持续发生洪涝灾害,预计这部分在产父母代会大幅淘汰,在产父母代鸡存栏量后期或将进入快速下滑期。

中秋和国庆为白羽肉鸡消费小高峰期,屠宰场和养殖户会提前备货,鸡苗补栏从7月份即会开始,基于在产父母代存栏量或已见顶以及季节性需求拉动,我们判断鸡价三季度有望迎来一波快速上涨,7月起鸡价已经开始回升,目前仍处在上涨的初始阶段。

禽企上半年大赚!益生2.75亿、民和1.6亿、仙坛0.77亿

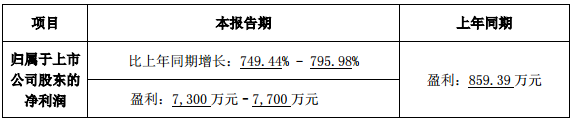

仙坛股份7月15日晚发布2016年半年度业绩预告修正公告称,公司一季报中预计2016年1-6月归属于上市公司股东净利润6,600万元至7,000万元。本次修正后预计2016年1-6月归属于上市公司股东净利润为7300万元-7700万元,比上年同期增长749.44%-795.98%。上年同期归属将利润为859.39万元,每股收益0.06元。

公告称,业绩预告出现差异的原因主要是,报告期内公司鸡肉产品价格涨幅超过预期,受此影响,公司2016年半年度经营业绩较原业绩预告发生变动。公司在一季报预计业绩增长的原因时表示,2016年相比去年同期饲料原料价格大幅下降,导致商品代肉鸡饲养成本降低所致。白羽肉鸡行业整体好转,导致公司经营业绩提升。

益生股份公告,公司上修半年报预计区间,预计2016年上半年实现归母净利润2.65-2.75亿元,公司在2016年一季报中预计2016年半年报归母净利润1.65-1.96亿元。

二季度父母代鸡苗价格超预期,商品代整体保持较高盈利。作为传统淡季,二季度行业整体父母代与商品代鸡苗价格均超预期,分别显示了大周期级别提升和产业预期乐观。公司2季度单季约盈利1.9亿元,单季整体约销售父母代鸡苗350万套、商品代鸡苗0.6亿羽,单位盈利分别为35元/套与1.2元/羽。整体公司二季度公司产量符合预期,抓住了行业景气的机会扩大盈利。

我们认为当前苗价跌是短期现象,下半年苗价具备较强弹性!当前草根调研显示,苗价持续下跌质量低、难养有较大关系,但同时鸡价持续上涨(龙头综合均价11500元/吨)显示下游阶段性缺口扩大。我们认为从7月中下旬开始,一方面供给持续下降(换羽鸡性能下降、大周期供给开始短缺),另一方面需求补强(流通渠道起量、屠宰加工渠道提价),下游鸡肉与毛鸡价格上行带动养殖盈利明显提升,因而将拉动苗价再现向上弹性(高点有望到6-8元/羽)!因此短期供需格局向好,三季度确定性再发起一轮行情,龙头益生有望再次受益。

当前换羽、引种等因素均指向大周期级别提升。草根调研显示换羽受品种、时间、集中度等多重因素影响,难以充分进行,而疫病、政治等因素也使得大国难进的引种特征也不断强化,总体上看禽链反转目前祖代对应60%以上的供给短缺(30万套供给对应80万套需求)。益生股份近年来积极扩产中游父母代鸡苗业务,预计16-17年出栏量在2.5-3.2亿羽。保守测算下,公司2017年按800万套父母代鸡苗、单套盈利50,3.2亿羽商品代鸡苗、单羽盈利2.5测算,盈利达到12亿。若商品代鸡苗价格平均单位盈利达到3-3.5元,则业绩有望达到13.6-15.2亿元。

我们预计公司2016-17年净利润达到9.29、12.47亿元,根据2017年20XPE,给与目标市值250亿,目标价74.6元,维持“买入”评级。

民和股份将上半年预计归属净利润变动区间由1-1.2亿元上修为1.5-1.6亿元,同比扭亏为盈(去年亏损1.34亿),EPS0.50~0.53元;单二季度归属净利润0.8-0.9亿元,同比扭亏为盈(去年亏损9300万元),环比增长14%~29%,EPS0.26~0.30元。

鸡价销售价格超出预期为公司上调业绩预告的主要原因。二季度白羽肉鸡价格7.98元/公斤,同比上涨10.2%,环比上涨4.3%。鸡苗价格虽然二季度小幅下滑,但仍保持盈亏平衡线以上水平,山东烟台鸡苗均价3.45元/羽,同比上涨176%,环比下滑5.5%。预计公司二季度商品代鸡苗出栏6500万羽,单羽盈利1.1元。同时肉鸡价格的上涨也使得公司屠宰业务利润得到增长,预计二季度公司肉鸡屠宰约600万羽,单羽盈利约1.5元。整体预计公司上半年鸡苗出栏1.25亿羽,肉鸡屠宰约1200万羽。

看好公司未来发展,主要基于:1、产能持续去化,白羽鸡产业2016年将呈现确定性景气向上。祖代鸡引种大幅下行奠定行业产能收缩趋势,行业需求逐步企稳,预计后期父母代鸡苗供需格局将逐步传导到商品代,商品代鸡苗价格有望持续上涨。2、商品代鸡苗稳健经营,下游养殖和屠宰逐步加码。公司商品代鸡苗产能方面一直维持稳定,同时围绕商品代鸡苗业务积极向下游延伸,开始逐步对于前期募投项目中商品鸡养殖及屠宰加工项目的进行投入。预计公司2016、2017年鸡苗出栏量分为2.5和3亿羽,屠宰规模2500万和3000万羽。

一周阅读排行