【导语】2026年2季度江苏鸡蛋价格持续走高,日均价突破5.20元/斤,整体高于同期水平,主因是供需收缩对价格的利多驱动。随着价格涨至阶段性高位,终端需求逐步降温,价格下滑拐点显现,短期或仍有价格下滑风险,但基于产能基数不高,高于同期价格水平的格局短期内或难打破。

6月上旬江苏鸡蛋价格高位震荡

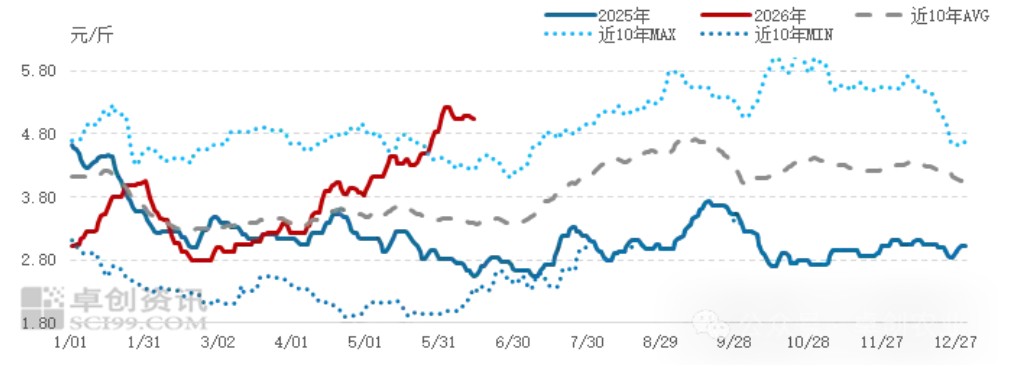

从价格表现来看,江苏鸡蛋市场呈现出年度稳步抬升、月度涨幅超预期的特点。年度均价同比上涨11.41%,反映出行业产能周期修复带来的价格重心上移,是对去年行业深度亏损后的合理回归,符合农产品市场供需调节的基本规律。而截止6月14日,月度均价同比涨幅突破5元/斤关口,较去年同期实现翻倍增长,一方面受节日备货、业者情绪等短期因素推动,更核心的是供需关系出现阶段性失衡。而目前随着梅雨季节性影响程度加深,蛋价高位抑制部分市场需求,市场理性心态增加,因此省内鸡蛋价格下滑拐点显现。

图1 近十年江苏鸡蛋价格走势图

数据来源:卓创资讯

余货不多利多上旬价格

库存数据是反映鸡蛋市场供需格局最直接的指标,当前江苏鸡蛋生产、流通环节库存双双环比下降,且均处于偏低水平,也体现了供给偏紧的现状。截止6月11日,生产环节库存0.80天,环比下降13.04%,即养殖场鸡蛋出货顺畅,无库存积压;流通环节库存0.95天,环比下降6.86%。而贸易环节在6月第1周整体消化顺畅,外销需求稳定,内销端午需求上升,流通环节普遍无余货,但随着价格持续上涨,高价货源抑制需求及梅雨季节需求季节性降温影响下,业者参市策略逐步保守,叠加端午节临近,市场备货基本进入尾声,流通环节普遍采取低库存运营策略,随采随销。

短期内江苏蛋价存下滑预期,但同比或仍将维持高位运行态势

从供应端来看,当前产能基数降低,市场生产、流通环节库存压力难高于同期,叠加部分养殖单位高温前有出栏老母鸡计划,因为短期供应端对价格仍存支撑,但从需求方面来看,端午节临近,产区内销需求进入扫尾阶段,外销市场受一方面蛋价下滑预期下的成本风险增加,另一方面梅雨季节对鸡蛋的储存存在压力,因此流通环节在未来2-3周多以刚需库存为主,参市积极性季节性下滑。供需博弈,6月下旬利空驱动因素或略高于利多因素,蛋价或有下滑风险。

综上,目前鸡蛋市场需求逐步减弱,供应单方面对价格持续支撑的动力有限,因此鸡蛋价格下滑拐点显现,未来2-3周,不排除鸡蛋价格逐步下滑至4.50元/斤上下,但供应偏紧预期下,鸡蛋质量问题或低于往年同期,因此鸡蛋价格在季节性淡季阶段或仍高于同期。

一周阅读排行