2016年07月25日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

25 |

辽宁省 |

17.89 |

18.02 |

-0.14 |

-0.24 |

|

18 |

吉林省 |

18.18 |

18.22 |

-0.04 |

-0.02 |

|

19 |

黑龙江 |

18.15 |

18.24 |

-0.10 |

-0.11 |

|

|

华北 |

|

24 |

北京市 |

18.00 |

18.03 |

-0.03 |

-0.70 |

|

17 |

天津市 |

18.19 |

18.33 |

-0.13 |

-0.18 |

|

22 |

河北省 |

18.06 |

18.04 |

0.02 |

-0.16 |

|

23 |

山西省 |

18.04 |

18.09 |

-0.05 |

-0.25 |

|

|

华东

|

|

9 |

福建省 |

18.98 |

19.12 |

-0.14 |

-0.22 |

|

3 |

浙江省 |

19.39 |

19.43 |

-0.04 |

0.04 |

|

16 |

江苏省 |

18.34 |

18.40 |

-0.06 |

-0.30 |

|

21 |

山东省 |

18.10 |

18.11 |

-0.02 |

-0.09 |

|

12 |

安徽省 |

18.59 |

18.69 |

-0.10 |

-0.16 |

|

|

华中 |

|

10 |

江西省 |

18.74 |

18.68 |

0.07 |

-0.25 |

|

13 |

湖北省 |

18.58 |

18.45 |

0.13 |

-0.16 |

|

20 |

河南省 |

18.12 |

18.15 |

-0.02 |

0.01 |

|

11 |

湖南省 |

18.64 |

18.60 |

0.04 |

-0.22 |

|

|

华南 |

|

7 |

广东省 |

19.05 |

19.12 |

-0.06 |

-0.55 |

|

5 |

广西 |

19.11 |

19.26 |

-0.14 |

-0.40 |

|

1 |

海南省 |

20.20 |

20.00 |

0.20 |

0.05 |

|

|

西北 |

|

14 |

陕西省 |

18.53 |

18.44 |

0.09 |

-0.09 |

|

15 |

甘肃省 |

18.45 |

18.74 |

-0.28 |

-0.41 |

|

26 |

新疆 |

17.68 |

17.93 |

-0.26 |

-0.82 |

|

|

西南 |

|

6 |

重庆市 |

19.09 |

19.14 |

-0.05 |

-0.35 |

|

8 |

四川省 |

19.02 |

19.00 |

0.02 |

-0.29 |

|

2 |

云南省 |

19.81 |

19.82 |

-0.01 |

0.41 |

|

4 |

贵州省 |

19.13 |

19.21 |

-0.08 |

-0.37 |

|

|

全国 |

有602名信息员

参与本日报价 |

18.62 |

18.65 |

-0.03 |

-0.22 |

|

2016年07月25日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

17.72 |

17.80 |

-0.08 |

-0.24 |

|

17 |

吉林省 |

18.00 |

18.11 |

-0.11 |

-0.08 |

|

16 |

黑龙江 |

18.02 |

18.20 |

-0.18 |

-0.09 |

|

|

华北 |

|

23 |

北京市 |

17.69 |

17.46 |

0.23 |

-0.11 |

|

20 |

天津市 |

17.79 |

17.88 |

-0.09 |

-0.21 |

|

21 |

河北省 |

17.78 |

17.80 |

-0.03 |

-0.13 |

|

18 |

山西省 |

17.85 |

17.91 |

-0.06 |

-0.25 |

|

|

华东

|

|

12 |

福建省 |

18.24 |

18.44 |

-0.20 |

-0.33 |

|

5 |

浙江省 |

18.70 |

18.97 |

-0.27 |

-0.22 |

|

26 |

江苏省 |

17.50 |

17.48 |

0.02 |

0.06 |

|

24 |

山东省 |

17.69 |

17.71 |

-0.02 |

-0.14 |

|

10 |

安徽省 |

18.38 |

18.33 |

0.05 |

-0.20 |

|

|

华中 |

|

9 |

江西省 |

18.42 |

18.37 |

0.06 |

-0.29 |

|

15 |

湖北省 |

18.08 |

17.99 |

0.09 |

-0.17 |

|

19 |

河南省 |

17.82 |

17.85 |

-0.03 |

-0.04 |

|

11 |

湖南省 |

18.36 |

18.46 |

-0.10 |

-0.29 |

|

|

华南 |

|

7 |

广东省 |

18.56 |

18.69 |

-0.13 |

-0.53 |

|

6 |

广西 |

18.64 |

18.74 |

-0.11 |

-0.38 |

|

2 |

海南省 |

20.30 |

20.27 |

0.03 |

-0.35 |

|

|

西北 |

|

13 |

陕西省 |

18.22 |

18.39 |

-0.17 |

-0.16 |

|

14 |

甘肃省 |

18.09 |

18.38 |

-0.30 |

-0.43 |

|

25 |

新疆 |

17.51 |

17.97 |

-0.46 |

-0.81 |

|

|

西南 |

|

4 |

重庆市 |

18.75 |

18.81 |

-0.06 |

-0.19 |

|

8 |

四川省 |

18.53 |

18.56 |

-0.03 |

-0.23 |

|

3 |

云南省 |

19.33 |

19.16 |

0.17 |

0.26 |

|

1 |

贵州省 |

20.50 |

19.30 |

1.20 |

1.37 |

|

|

全国 |

有425名信息员

参与本日报价 |

18.33 |

18.32 |

0.01 |

-0.16 |

|

2016年07月25日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

18 |

辽宁省 |

17.54 |

17.65 |

-0.11 |

-0.29 |

|

13 |

吉林省 |

17.74 |

17.80 |

-0.06 |

-0.06 |

|

11 |

黑龙江 |

17.89 |

17.89 |

-0.00 |

-0.13 |

|

|

华北 |

|

22 |

北京市 |

17.17 |

17.06 |

0.11 |

-0.18 |

|

24 |

天津市 |

16.64 |

17.19 |

-0.55 |

-0.77 |

|

21 |

河北省 |

17.34 |

17.36 |

-0.03 |

-0.20 |

|

14 |

山西省 |

17.66 |

17.69 |

-0.03 |

-0.17 |

|

|

华东

|

|

5 |

福建省 |

18.31 |

18.46 |

-0.15 |

-0.24 |

|

4 |

浙江省 |

18.66 |

18.84 |

-0.18 |

0.26 |

|

25 |

江苏省 |

16.55 |

16.56 |

-0.00 |

-0.02 |

|

23 |

山东省 |

16.98 |

17.02 |

-0.04 |

-0.15 |

|

12 |

安徽省 |

17.82 |

17.83 |

-0.01 |

-0.11 |

|

|

华中 |

|

10 |

江西省 |

18.12 |

18.05 |

0.07 |

-0.24 |

|

17 |

湖北省 |

17.59 |

17.53 |

0.06 |

-0.13 |

|

19 |

河南省 |

17.47 |

17.44 |

0.03 |

-0.07 |

|

9 |

湖南省 |

18.17 |

18.19 |

-0.01 |

-0.09 |

|

|

华南 |

|

7 |

广东省 |

18.27 |

18.29 |

-0.02 |

-0.36 |

|

3 |

广西 |

18.70 |

18.70 |

-0.01 |

-0.23 |

|

1 |

海南省 |

20.30 |

20.40 |

-0.10 |

-0.30 |

|

|

西北 |

|

16 |

陕西省 |

17.63 |

17.81 |

-0.18 |

-0.37 |

|

15 |

甘肃省 |

17.66 |

17.99 |

-0.33 |

-0.20 |

|

20 |

新疆 |

17.34 |

17.44 |

-0.10 |

-0.84 |

|

|

西南 |

|

6 |

重庆市 |

18.28 |

18.18 |

0.10 |

0.00 |

|

8 |

四川省 |

18.18 |

18.25 |

-0.08 |

-0.15 |

|

2 |

云南省 |

18.85 |

18.27 |

0.58 |

0.83 |

|

|

全国 |

有409名信息员

参与本日报价 |

17.87 |

17.92 |

-0.05 |

-0.17 |

|

猪评:猪价持续下调 辽宁地区猪价跌破18元(2016年7月25日)

据数据研究部数据统计,2016年7月25日全国各省外三元猪均价为18.57元/千克,较昨日下跌0.02元/千克,较上周同期猪价(7月18日)下跌0.23元/千克。

今日全国27省、直辖市范围内,共计9省份猪价上涨,17省份猪价下跌。全国最高价为云南,较昨日下跌0.08元/千克于19.68元/千克;全国最低价为辽宁,较昨日下跌0.04元/千克于17.96元/千克。山东上涨0.06元/千克,湖北上涨0.05元/千克,吉林上涨0.04元/千克,内蒙古上涨0.04元/千克,微幅上涨;四川下跌0.14元/千克,天津下跌0.10元/千克,甘肃下跌0.08元/千克,新疆下跌0.08元/千克,广东下跌0.06元/千克,广西下跌0.06元/千克,小幅下调。河南与昨日持平。

猪价小幅下跌。黑龙江8.9-9.1元/斤。浙江主流价跌至9.6-9.7元/斤,较昨日下跌0.02元/斤。天津在8.8-9.1元/斤。河北主流价跌至8.7-9.0元/斤。河南主流价8.9-9.1元/斤,山东主流价8.8-9.1元/斤。广东9.5-9.6元/斤,福建福州、漳州9.3-9.5元/斤。

周末生猪价格持续下调,局部地区受降雨影响小幅反弹。因强降雨后又迎来高温天气,养殖户担忧疫情发生,积极出栏生猪,市场短期供需平衡被打破,猪价震荡下跌。近日湖北部分地区再次受到洪水突袭,养殖户损失惨重,因积水仍未完全退去,且死猪数量多,无法进行深埋处理,或引发生猪疫情,建议当地养殖户做好防疫工作,避免疫情发生,带来更大损失。

【近期热点总结】今年前6个月,我国的鲜、冷、冻猪肉进口量已达到762,338吨,略低于2015年全年的进口量777,530吨,但远远超出之前几年全年的进口量水平。若以今年上半年月均进口量12.7万吨为基础来计算,则今年全年进口量有望超过150万吨,再创历史数量新高,对猪价的影响不可小觑。

根据统计局发布的半年报显示,2016年1-6月份猪肉产量为2473万吨,而2015年全年猪肉产量为5487万吨,2014年全年猪肉产量为5671万吨。而2016年1月份刚好是节前,属于需求旺季,即使今年第四季度生猪出栏量有望反弹,猪肉产量有望增加,而12月还不是全年最旺的季节,因此,2016年全年猪肉产量预计5100-5200万吨左右,属于偏低的年份,说明2016年全年的生猪出栏量及供应量偏低,这也是导致2016年全年猪价高位运行的原因。

7月份中国生猪月度补栏总量将环比小幅增长,能繁母猪存栏数量将继续小幅回升,月末存栏总量环比基本持平略有增长。生猪价格方面,在经历了5月末至6月份几度暴跌后,整个6月份生猪价格总体以缓慢走跌为主,这除了牛猪集中出栏、屠宰企业联合压价有关,还与肉食品消费淡季有密切关系;我们预计,7月中旬前生猪价格将整体继续弱势震荡,下旬随着供应不足的影响,猪价将有望开始逐步回升;而南方暴雨致生猪死亡、流失等影响,将加大后期猪价上涨力度。

今日全国生猪价格行情走势 暴雨洪涝灾害结束后 预计猪价保持平稳概率较大【2016年7月25日】

国内猪价整体变动不大,由于南北方相继出现暴雨天气,生猪行情走势以窄幅调整为主,北方猪价稳中局部调涨,南方猪价稳中伴小跌。近来两日猪价反弹行情有所收敛,低迷态势再次出现,业内认为下跌空间不大,但暴雨过后存在回落风险。

东北及西北猪价在反复震荡中逐渐有所企稳,南方在高温炽烤中略弱运行。整体来看,猪价难以下跌,但上涨也较为乏力。在需求改善前,预计猪价保持平稳的概率较大。

不过,据天气预报显示,继持续的暴雨洪涝灾害结束之后,高温将会接档,而且规模较大并且有迅速扩张的态势,那么这对生猪养殖而言又是一个考验,而且高温天气增加了生猪调运的风险,疫情和饲养成本增加,或加重养殖户的出栏心态。但猪肉需求市场进入最淡季,供需双安均利空猪价的涨势,抑制猪价的反弹,因此不排除猪价出现普遍小幅下跌的态势,但大跌的空间不存在,建议养殖户加强饲养管理,做好防高温、防中暑的工作。

生猪价格持续下调,当前屠宰企业收猪情况尚可,猪价震荡偏弱运行。昨日北方多地迎来强降雨天气,交通运输受阻,短时间内或对北方猪价形成一定支撑,但作用有限。因猪价持续走跌,养殖户对后市生猪行情信心下降,补栏情绪较为纠结,我们预计后期猪价仍会回涨,但回涨空间有限,建议养殖户合理补栏,适时出栏。

农业部:短期内猪价下跌空间不大 预计三季度将高位震荡

【走势】生猪、猪肉和仔猪价格均连续 3 周回落。玉米价格连续 7 周回升,猪粮比价较上月回落,但仍处于较高盈利水平。受生猪出栏预期恢复性增长和猪肉进口保持高位等多种因素综合影响,第 3 季度猪肉价格将高位震荡,创新高空间不大。美国猪肉价格和欧盟猪肉价格上涨。

【详情】

(一)生猪和猪肉价格连续3周回落。受消费下降和猪肉进口量激增影响,猪肉价格高位回落。据农业部数据,2016年1-5月份规模以上生猪屠宰企业屠宰量8577万头,同比减5.7%。其中,5月份屠宰量1495.46万头,环比减3.9%,同比减11.8%。农业部全国4000个监测点数据显示,5月份生猪存栏连续3个月小幅增加,环比增0.4%,同比减2.9%,其中,能繁母猪存栏环比减0.3%,同比减3.6%。据农业部500个集贸市场监测,6月份猪肉价格为每公斤31.29元,环比涨1.0%,同比涨35.3%;生猪价格每公斤20.41元,环比跌0.2%,同比涨38.7%;仔猪价格每公斤52.39元,环比涨2.7%,同比涨90.2%。从周价看,猪肉价格自3月第2周开始连续15周上涨至6月第2周每公斤31.56元,第3周开始连续3周回落,6月最后一周为每公斤30.87元,环比跌1.1%,同比涨28.6%。生猪价格自2015年11月第4周以来总体呈涨势,6月第2周涨至每公斤20.80元,第3周开始连续3周回落,最后一周为每公斤19.74元,环比跌2.2%,同比27.4%。仔猪价格自2015年12月第2周开始连续上涨,2016年6月第2周涨至每公斤52.92元,第3周开始回落,6月份最后一周为每公斤51.31元,环比跌1.9%,同比涨78.6%。近期来看,消费需求减弱,猪肉大量进口弥补了规模屠宰场屠宰量的下降,猪肉价格出现回落。

(二)生猪养殖盈利仍处于较高水平。据农业部监测,由于玉米价格上涨,猪粮比价较上月降低 0.33 个点,为10.06:1,生猪养殖盈利仍处于较高水平。6 月份全国玉米价格为每公斤 2.03 元,环比涨 3.0%,同比跌 17.8%;育肥猪配合饲料价格为每公斤 3.06 元,环比涨 2.0%,同比跌 5.8%。从周价来看,4 月份第 3 周猪粮比价突破 10:1,6 月第 1 周达到历史最高点,为 10.44:1,之后有所回落,最后一周降至9.49:1。

(三)猪肉进口同比激增。据海关统计,5 月份我国进口生猪产品 30.48 万吨,环比增 28.3%,同比增 166.8%,进口额5.71 亿美元,环比增 37.4%,同比增 218.2%;出口 2.62 万吨,环比增 9.8%,同比减 14.0%,出口额 0.93 亿美元,环比增 9.7%,同比减 3.0%;贸易逆差 4.78 亿美元,环比增 44.7%,同比增4.7 倍。1-5 月累计进口生猪产品 111.57 万吨,同比增 90.1%,进口额19.91 亿美元,同比增 103.7%;出口 11.46 万吨,同比减 15.5%,出口额 4.15 亿美元,同比减 11.3%;贸易逆差15.76 亿美元,同比增 2.1 倍。其中,进口猪杂碎 54.73 万吨,同比增 66.6%,进口额 9.27 亿美元,同比增81.5%;进口鲜冷冻猪肉 56.82 万吨,同比增 120.1%,进口额 10.57 亿美元,同比增128.5%。

(四)美国和欧盟猪肉价格上涨。美国猪肉切块价格由2015 年 12 月份每英担 72.00 美元持续回升至 2016 年 6 月份87.00 美元,环比涨 1.6%,同比涨2.5%。51%-52%瘦肉猪价格为每英担 58.00 美元,环比涨 5.9%,同比涨 1.3%。欧盟猪肉价格连续 3 个月上涨,6 月份为每吨 1513.16 欧元,环比涨10.6%,同比涨 3.3%。

(五)地方动态。从重庆生猪生产 200 个样本点监测来看,6 月生猪出栏环比增加 0.2%,生猪存栏环比增加 1.6%,其中能繁母猪和仔猪依然小幅下降,但育肥猪存栏有所增加。生猪盈利水平下降。重庆市 6 月份猪粮比价为 9.89:1,比上月降低 0.05 个点。从周变化看,猪粮比价 6 月第 1 周增至 10.08:1后开始下降,最后一周为 9.38:1。

(六)后期市场走势判断。短期内,南方部分省市灾害性天气影响了生猪生产和运输,猪价继续下跌空间不大。在高猪价刺激下,二季度我国生猪市场产能恢复性增长,后期生猪出栏预期增加,猪肉进口量继续大幅增加,猪肉供应较充裕。中秋、国庆等到来季节性拉动消费需求,但提振有限。综合来看,三季度猪肉供应相对充足,预计猪肉价格将高位震荡,创新高空间不大。(选自《农产品供需形势分析月报2016年6月大宗》)

租猪场因排污被迫搬迁 房东要赔偿?

养猪场因排污破坏环境被政府部门责令搬迁,经营者认为房东对排污有责,应当赔偿自己损失。7月20日,韶山市人民法院的承办法官向我们解析了这起租户间纠纷案案件。

案件回顾:

2013年,贺先生在韶山承租何先生的自有房屋经营养猪场,双方签订了《猪场租赁合同》。合同订立后,贺先生按约定支付房东32800元,并对租赁房屋进行修缮、改造,于同年12月投入使用。

2014年6月,因养猪场污水的排放造成污染,附近池塘出现死鱼现象。经当地村委会协调,贺先生和何先生共同赔偿村民李某的损失2000元。同年7月,养猪场再次发生污染事故。经过协调,房东何先生对村民再次进行了赔偿,但猪场被责令搬离。同年8月,贺先生将养猪场搬至他处,房东只返还了租金15000元。

贺先生认为,与房东的租赁合同约定了养殖场内污水的排放纠纷解决方式,现在被迫搬迁,何先生应当担责。

法官解析:

因外界原因导致租户损失,房东需要赔偿损失吗?承办法官没有支持。

法官解释,本案中贺先生因经营需要租赁何先生自有房屋用于开办养猪场,合同合法有效。合同履行过程中,因养猪场的经营给周边环境造成影响,在相关部门的协调处理下,贺先生将养猪场搬迁,双方租赁合同已实际解除,应当依法予以确认。在合同解除后,房东退还租金,租客对此接受,可视为双方已就合同解除后的相关事项达成协议,是双方真实意思表示。

所以,原告起诉被告的请求不能成立。

今秋猪价将有一波大涨行情?

这里需要申明的的是,我不是大神,我只是将我的分析奉献给大家,以往的分析预测虽然大体与实际走向吻合,但也不完全准确,也有失误的时候,所以你的猪你做主,别人的分析只做参考。

一、从往届猪周期规律来看,这个周期的高点还没有过去。

1、近三个周期上坡时间大都横跨两至三年,时间跨度最低17个月,其余21-22个月,猪价上涨幅度超过100%。这个周期上坡时间还只有14个月,上涨幅度不到80%。

以我地为例【与全国有出入,但可以窥斑见豹】,2003年4月2.5元-2005年2月5元,上坡时间横跨3年共计22个月,上涨幅度100%;2006年5月2.8元-2008年2月9.3元,上坡时间横跨3年共计21个月,上涨幅度232%;2010年4月5元-2011年9月10.3元,上坡时间横跨两年共计17个月,上涨幅度106%。而这个周期2015年3月6元-2016年5月10.5元,上坡时间虽然横跨两年但只有14个月,上涨幅度只有75%。

2、每一个周期的高峰价位都比前一个周期的高峰价位大多高出一元以上,最低也高出7毛。

仍以我地高峰价位为例:1993年2月1.8元,1995年2月3.4元,1998年2月4.3元 ,2005年2月5元,2008年2月9.3元,2011年9月10.3元。而我地今年5月的价位几乎只与2011年9月持平。

3、每一个周期的高峰大多止于春节前后,只有2011年止于9月。

这是因为春节是消费高峰,8、9月是消费次高峰,也是断档期。

有的地方2008年的高峰止于5月,算一个特例,但要看到那个周期上坡时间有24个月,上涨幅度超过200%,而这个周期在亏损时间和幅度超历史、能繁母猪存栏量创历史新低的大背景下,上坡时间还只有14个月,上涨幅度还只有75%,高峰不可能止于消费淡季仅靠压栏形成虚高的5月。

二、7月猪价利空因素太重,没有如期上涨,但仍然能稳定在9元之上,说明总体猪源偏紧。

1、由于前期普遍存在压栏现象,饲养时间延长,所以6、7月出栏的生猪大多是去年11月、12月甚至10月、9月出生的,去年这一段时间气温偏高,仔猪成活率仍然比较高,而且那时能繁母猪存栏量仍然比较大,所以6、7月大猪猪源是比较充足的。

2、7月业内人士普遍认为高点已过,猪价难回10元高位,悲观情绪笼罩下,看空后市,预期降低,争相出栏,这对猪价的打击是比较大的。

3、6、7月全国大范围持续洪涝灾害,和近期大范围持续高温天气,造成消费减弱但生猪出栏量大幅度增加。

4、信息误判,看空后市,也是一个重要原因。

人们越来越重视研判行情,往往把饲料价格和生猪存栏量作为研判的依据,而简单的推断容易误判。

6、7月饲料价格特别是麦麸价格大涨,人们误以为大猪越来越多,仓皇出逃。猪农氏跟踪研究饲料原料价格和生猪价格的关系十几年,得出它们虽然关系密切,但不一定呈正相关,也不一定呈负相关,它们的关系比较复杂,要具体问题具体分析。例如今年3-5月饲料价格下跌,猪价上涨,6、7月饲料价格上涨,猪价下跌,它们好像呈负相关,但去年9-11月,饲料价格下跌,猪价也下跌,而11-12月玉米、麦麸价格上涨,猪价也上涨,它们又好像是正相关。11年猪价上涨,饲料价格也一路上涨,2009年猪价走低,豆粕价格也相对较低。这既有饲料原料供给的原因,也有下游养殖需求和其它行业需求的原因,还有各环节压货与抛货的原因。例如6、7月面粉滞销,加工厂开机率低,麦麸产量下降,而渔业在夏季对麦麸需求大增,另外猪价高峰年,养一两头猪的散户对麦麸的需求旺盛,所以6、7月麦麸价格大涨。而各种原料的价格有一定的相关性,一种原料价格的上涨会带动另一种原料价格上涨。所以单凭饲料价格是难以判断后期猪价走向的。

现在人们越来越重视生猪存栏量,往往把它作为研判行情的重要依据,以为存栏量增加,猪价会下降,但实际的情况往往不是这样,猪价很多时候是随着存栏量的增加而上涨,存栏量下降猪价反而下跌,例如11年猪价一路高歌,生猪存栏量月月上升,从3月到11月连续上升9个月。14年6-9月生猪存栏量逐月上升,猪价逐月上涨,10月至15年3月,存栏量逐月下降,猪价也一路走低。而今年好像有点乱,看不出它们有什么关系。因为生猪存栏量不能反映存栏结构,所以単由它判断短期猪价走向也容易失误。我发觉7月14日农业部生猪存栏量的数据出来后,猪价呈现明显的下跌趋势,这可能与人们依据它研判行情有关。今年6月生猪存栏量比5月增加了260万头,这个数量相比前几年同时期并不大,例如2011年6月比5月增加360万头,2013年6月比5月增加450万头,2014年6月比5月增加520万头,这几年后期猪价都是上涨的,而且前几年生猪存栏基数大,最低比今年多5000万头。

所以与其说今年饲料价格与生猪存栏量对猪价的影响,不如说是人们的想法和信心对猪价的影响。

三、今秋猪价将有一波大涨行情。

1、从供给来看,8、9月标猪待出栏量是十几年来同时期最少的。

8、9月待出栏的标猪是元月和2月出生的,今年元月20日左右开始,全国遭遇世纪寒潮,强度和时间,历史罕见,没有好的保温措施的猪场,整个元月出生的仔猪直接冻死的很多,元月和2月由寒潮引发的胃流、口蹄疫、流感造成的仔猪伤亡也很大,所以今年元、2月仔猪成活率应该是十几年来最低的一年,加上元、2月能繁母猪存栏量下降到了3800万头以下,能产仔猪的母猪是十几年来同时期最少的,所以今年8、9月的标猪是十几年来最少的一年。

2、压栏赌8、9月断档期的大猪和牛猪年年有,今年不比往年多。

13、14、15年的6-9月猪价都是一路上涨,人们有信心压栏牛猪到8、9月出售,今年的6月猪价却意外暴跌, 人们普遍看空后市,加上洪涝灾害,高温天气,担心疫情,让压栏的大猪、牛猪在6、7月消耗了不少,所以今年赌8、9月的大猪、牛猪不比往年多。

3、市场需求8、9月绝对比6、7月好。

立秋后天气凉爽,有利消费,8月是升学宴的高峰,需要消耗几百万头猪,初略估计8月消费量要比7月正常的消费量高10%。

即使今年因抛售造成6、7月消费量被迫增加,能够与8、9 月持平,甚至高于8、9月,但两者意义不同,一个是我要吃肉,一个是要我吃肉,8、9月是我要吃肉,猪价的主动权在卖方手里。这里需要申明的的是,我不是大神,我只是将我的分析奉献给大家,以往的分析预测虽然大体与实际走向吻合,但也不完全准确,也有失误的时候,所以你的猪你做主,别人的分析只做参考。

一、从往届猪周期规律来看,这个周期的高点还没有过去。

1、近三个周期上坡时间大都横跨两至三年,时间跨度最低17个月,其余21-22个月,猪价上涨幅度超过100%。这个周期上坡时间还只有14个月,上涨幅度不到80%。

以我地为例【与全国有出入,但可以窥斑见豹】,2003年4月2.5元-2005年2月5元,上坡时间横跨3年共计22个月,上涨幅度100%;2006年5月2.8元-2008年2月9.3元,上坡时间横跨3年共计21个月,上涨幅度232%;2010年4月5元-2011年9月10.3元,上坡时间横跨两年共计17个月,上涨幅度106%。而这个周期2015年3月6元-2016年5月10.5元,上坡时间虽然横跨两年但只有14个月,上涨幅度只有75%。

2、每一个周期的高峰价位都比前一个周期的高峰价位大多高出一元以上,最低也高出7毛。

仍以我地高峰价位为例:1993年2月1.8元,1995年2月3.4元,1998年2月4.3元 ,2005年2月5元,2008年2月9.3元,2011年9月10.3元。而我地今年5月的价位几乎只与2011年9月持平。

3、每一个周期的高峰大多止于春节前后,只有2011年止于9月。

这是因为春节是消费高峰,8、9月是消费次高峰,也是断档期。

有的地方2008年的高峰止于5月,算一个特例,但要看到那个周期上坡时间有24个月,上涨幅度超过200%,而这个周期在亏损时间和幅度超历史、能繁母猪存栏量创历史新低的大背景下,上坡时间还只有14个月,上涨幅度还只有75%,高峰不可能止于消费淡季仅靠压栏形成虚高的5月。

二、7月猪价利空因素太重,没有如期上涨,但仍然能稳定在9元之上,说明总体猪源偏紧。

1、由于前期普遍存在压栏现象,饲养时间延长,所以6、7月出栏的生猪大多是去年11月、12月甚至10月、9月出生的,去年这一段时间气温偏高,仔猪成活率仍然比较高,而且那时能繁母猪存栏量仍然比较大,所以6、7月大猪猪源是比较充足的。

2、7月业内人士普遍认为高点已过,猪价难回10元高位,悲观情绪笼罩下,看空后市,预期降低,争相出栏,这对猪价的打击是比较大的。

3、6、7月全国大范围持续洪涝灾害,和近期大范围持续高温天气,造成消费减弱但生猪出栏量大幅度增加。

4、信息误判,看空后市,也是一个重要原因。

人们越来越重视研判行情,往往把饲料价格和生猪存栏量作为研判的依据,而简单的推断容易误判。

6、7月饲料价格特别是麦麸价格大涨,人们误以为大猪越来越多,仓皇出逃。猪农氏跟踪研究饲料原料价格和生猪价格的关系十几年,得出它们虽然关系密切,但不一定呈正相关,也不一定呈负相关,它们的关系比较复杂,要具体问题具体分析。例如今年3-5月饲料价格下跌,猪价上涨,6、7月饲料价格上涨,猪价下跌,它们好像呈负相关,但去年9-11月,饲料价格下跌,猪价也下跌,而11-12月玉米、麦麸价格上涨,猪价也上涨,它们又好像是正相关。11年猪价上涨,饲料价格也一路上涨,2009年猪价走低,豆粕价格也相对较低。这既有饲料原料供给的原因,也有下游养殖需求和其它行业需求的原因,还有各环节压货与抛货的原因。例如6、7月面粉滞销,加工厂开机率低,麦麸产量下降,而渔业在夏季对麦麸需求大增,另外猪价高峰年,养一两头猪的散户对麦麸的需求旺盛,所以6、7月麦麸价格大涨。而各种原料的价格有一定的相关性,一种原料价格的上涨会带动另一种原料价格上涨。所以单凭饲料价格是难以判断后期猪价走向的。

现在人们越来越重视生猪存栏量,往往把它作为研判行情的重要依据,以为存栏量增加,猪价会下降,但实际的情况往往不是这样,猪价很多时候是随着存栏量的增加而上涨,存栏量下降猪价反而下跌,例如11年猪价一路高歌,生猪存栏量月月上升,从3月到11月连续上升9个月。14年6-9月生猪存栏量逐月上升,猪价逐月上涨,10月至15年3月,存栏量逐月下降,猪价也一路走低。而今年好像有点乱,看不出它们有什么关系。因为生猪存栏量不能反映存栏结构,所以単由它判断短期猪价走向也容易失误。我发觉7月14日农业部生猪存栏量的数据出来后,猪价呈现明显的下跌趋势,这可能与人们依据它研判行情有关。今年6月生猪存栏量比5月增加了260万头,这个数量相比前几年同时期并不大,例如2011年6月比5月增加360万头,2013年6月比5月增加450万头,2014年6月比5月增加520万头,这几年后期猪价都是上涨的,而且前几年生猪存栏基数大,最低比今年多5000万头。

所以与其说今年饲料价格与生猪存栏量对猪价的影响,不如说是人们的想法和信心对猪价的影响。

三、今秋猪价将有一波大涨行情。

1、从供给来看,8、9月标猪待出栏量是十几年来同时期最少的。

8、9月待出栏的标猪是元月和2月出生的,今年元月20日左右开始,全国遭遇世纪寒潮,强度和时间,历史罕见,没有好的保温措施的猪场,整个元月出生的仔猪直接冻死的很多,元月和2月由寒潮引发的胃流、口蹄疫、流感造成的仔猪伤亡也很大,所以今年元、2月仔猪成活率应该是十几年来最低的一年,加上元、2月能繁母猪存栏量下降到了3800万头以下,能产仔猪的母猪是十几年来同时期最少的,所以今年8、9月的标猪是十几年来最少的一年。

2、压栏赌8、9月断档期的大猪和牛猪年年有,今年不比往年多。

13、14、15年的6-9月猪价都是一路上涨,人们有信心压栏牛猪到8、9月出售,今年的6月猪价却意外暴跌, 人们普遍看空后市,加上洪涝灾害,高温天气,担心疫情,让压栏的大猪、牛猪在6、7月消耗了不少,所以今年赌8、9月的大猪、牛猪不比往年多。

3、市场需求8、9月绝对比6、7月好。

立秋后天气凉爽,有利消费,8月是升学宴的高峰,需要消耗几百万头猪,初略估计8月消费量要比7月正常的消费量高10%。

即使今年因抛售造成6、7月消费量被迫增加,能够与8、9 月持平,甚至高于8、9月,但两者意义不同,一个是我要吃肉,一个是要我吃肉,8、9月是我要吃肉,猪价的主动权在卖方手里。

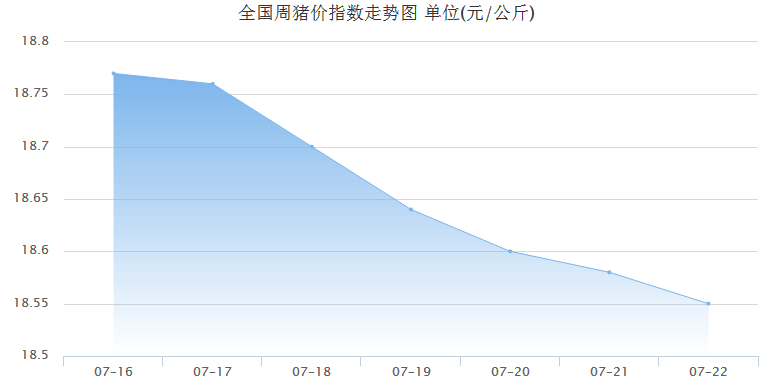

猪价跌势略有扩大,生猪盈利小幅回升

根据锐奇数据显示,全国生猪均价周初为18.77元/公斤,周五为18.55元/公斤,下跌0.22元/公斤,降幅为1.1%,猪价指数为142.77,周五为141.13,下降1.64,降幅为1.16%。本周猪价弱势较上周相比,跌势略有扩大。自南方汛期稳定之后,南方猪价开启了新一轮下跌,其中广东温氏两次下调猪价,随后四川及江苏,两湖,江苏,安徽,福建等地猪价均出现小幅下跌。而北方先跌后涨,周五再次下跌,但幅度均不大,且猪价多数趋稳,都属于局部性下跌,并未形成全面性下跌走势,期间间或有个别地区小幅反弹。主线维稳,局部走软。

仔猪价格,因猪价弱势未稳,年内高点已现,仔猪补栏积极性下降,仔猪价格持续慢跌,目前较6月份价格相比,跌幅普遍在130-230元/头,截止到本周五,标准仔猪价格普遍在820-920元/头,个别低于800元/公斤,华南地区高价仔猪在950-960元/头。因补栏势头持续下降,预计仔猪价格继续回调。

种猪价格,因猪价自5月底下跌以来,目前仍未有明显止跌迹象,种猪疯狂补栏热情有所下降,且南方汛期造成局部性淘汰母猪增多,及高温多雨天气也对补栏有所抑制,导致种猪价格自高位回落,但目前标准种猪价格普遍在2000元/头以上,价格区间在2000-2200元/头。

猪粮比,因生猪价格阴跌,总体平稳,而玉米因受到临储出库加码的冲击,本周玉米跌幅相对较大,因此,猪粮比有所回升,截止到本周五,猪粮比为9.87:1,重回红色预警区。

猪料比,因本周豆粕及玉米价格持续下跌,且跌幅相对较大,尽管麸皮的价格略有回升,而猪价稳中略跌,因此,本周猪料比回升,截止到本周五,猪料比在7.81:1。

猪肉价格,因猪价持续阴跌,且消费疲软,导致猪肉价格仍处下跌的行情中。根据猪易通监测数据显示,全国批发市场白条肉价格稳中略弱,主线持稳,局部下滑。

生猪盈利,因玉米及豆粕持续下跌,且跌幅相对较大,而猪价平稳,因此,生猪盈利较上周相比小幅增加。截至本周五,自繁自养育肥猪每头均盈利在780元左右。

因饲料价格跌幅相对猪价来说偏大,因此,目前生猪盈利较前期相比略有好转,且从目前盈利接近800元来说,目前盈利水平仍处于高位,养殖户对目前行情满意度较前期好转,出栏积极性略有好转。且预计后期猪价上涨空间有限,目前惜售和压栏心理不强,有序出栏仍是市场的主流。

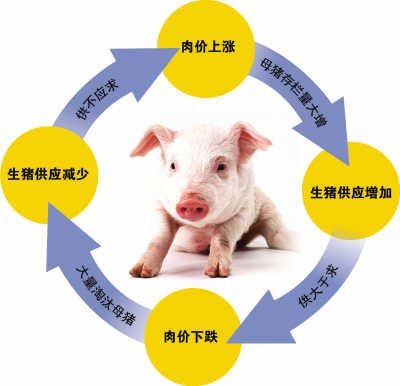

鼓吹压栏与煽动抛售 周期怎样被颠狂?

近日,面对半年来,生猪的价格,很想写点什么。写出来,又感觉很多人会不高兴。不写,那种自欺欺人的奇谈怪论,不断的充斥论坛,混淆是非。看来真正的生存在俗世中,逓世并非易事。正好今日见到奖赏猪友C猪无病,发了篇有关周期的帖子。触发了点灵感。谨就从眼下论坛一直喋喋不休的压栏和抛售的话题切入,浅论下猪周期的前世今生!

有诗说,在山泉水清,出山泉水浊。更有白居易诗人的;“天平山上白云泉,云自无心水自闲。

何必奔冲山下去,更添波浪向人间。”C猪无病猪友,也在帖子中认为,“周期不是母猪决定的,而是人造成的。”当然,他没有更深一步的说明,没有人干预的所谓周期,不是周期。就像庄稼春种秋熟一样,由于不同利益者的参与博弈,才使周期赋予了基因突变,与消费周期交互纠缠,演变得扑朔迷离,面目全非。而今早就不是见仁见智所能解读,而是似是而非,包藏祸心者比肩接踪。也就怪不得乌烟瘴气每日升腾了。

虽然说现状和真相问题扑朔迷离,但赵本山先生的让腿残疾的人,走二步,确实是个好主意!让我说,就是符合逻辑规律性!,信口开河的胡诌八扯,甚至满口污秽,能自圆其说否?论坛毕竟不是自家的炕头,自说自话自娱乐。

猪猪论坛,肯定是养猪人为主体的论坛。就像农业首先是农民为主体一样,总不能说,卖馒头的,炸麻花的也与粮食有关,应当算主体?养猪人的对手,是屠宰企业。不像有些人说的是什么依存关系。说依存关系,那是与消费者才是依存关系。特别是市场的法制性不健全的当下,如果不是什么集中屠宰,绝大多数养猪人都能够参与鲜肉的市场销售,本场就曾有市场的门市。而屠宰企业却不能随时转换到养猪的角色。说这些,就是在说明一个道理;屠宰企业从不在乎养猪人怎样的生产方式,却极在乎养猪人的销售生猪策略。本人特别注意到,屠宰企业从来没有欣赏过养猪人的压栏手段,非但没有欣赏过反而,反而对其深恶痛绝!因为屠宰企业决不像养猪人那样,喜欢窝里斗。虽然他们之间也有竞争关系。屠宰企业,也与养猪人不同的是,精英众多。他们更懂得,利用一切可能和手段。包括利用喜欢窝里斗的养猪人,抹黑,诽谤,诋毁,攻击,甚至威胁养猪人的压栏!这就毫无疑问的证明,如果不是智障患者,或者别有用心的养猪人,就一定会清楚养猪人的压栏策略,在任何条件下都是对屠宰企业最具威胁的攻势战略。

同时,我们也从逻辑上证明了没有任何的一种商业策略,能够既遏制对手,又伤害自己!所以压栏必然从实质上,逻辑上都是养猪人的掌握和创造主动的不二法门!如果有人说压栏能够伤害养猪人自己,那我和那样的人还需要对话吗?

所有的压栏策略的实施,从来没有伤害过养猪人自己。今年的自春季起始的养猪人空前的万众一心的压栏,创造了百日猪价的步步登高。虽然自六月后,形势急转直下。但那是压栏的‘’罪过‘吗?压栏永远是创造主动的前提,但主动并不等于是永远的高屋建瓴,奇货可居。她的创意,必须与其主动优势的强度相适应。当攻守双方的实力伯仲之间的时候,压栏能够遏制对手的肆意压价,当供方具有微弱优势的时候,压栏能够借助于节日和消费旺季,争取一个短期的好价。平衡其它时段的猪价不至于被恶意压低。当养猪人具有明显的优势的时候,就可以通过价格的淡季悍勇,唤起更多的同行,不约而同的运用直接压栏,间接抄标,纵横驰骋,像今年的上半年那样,风华绝代!

当然,资本的率性和荒诞,在于本身的膨胀无节制,其缺陷与主动的强度呈正相关!疯狂的追逐,演变成疯狂的逃窜。仅仅一念间。然而,压栏却基本能够坚守底线。今年的自二三月份的九元出征,经过百日辉煌的战果,又回到九元的起始。这已经是他的最大强度释放。从来没有什么高价生猪的制约消费的无聊噱头。百日高价猪下岗,百日肉价仍辉煌!而且更上一层楼。猪肉是刚性消费,消费者拒绝的底气和能力很有限。竞争的核心是究竟是养猪人多赚点,还是屠宰企业多赚点。拿消费者来站台助威说事,实在无聊且卑鄙!几多年来的高价猪和低价肉,早就屡见不鲜。如今蠢货频频发难,纯粹各怀鬼胎!

古人说由奢入俭难,百日高价的辉煌,让相当的多数的养猪人产生了高价依赖症。这是一种心理疾病。由于从十元期望到11元。。。。。。无限的欲望,超越了供方的主动强度有限局限,产生心理学上的半途效应,继而伴生多米诺骨牌效应。这并非压栏之过,而是人之过。压栏是一件武器,使用不当不是武器之过。

对于养猪人来说,抛售不是一个陌生的词汇。它带给养猪人的从没有任何的一丁点好处。也是屠宰场绞尽脑汁希望对手选择的自杀之旅。抛售,是养猪人自己也经常甩给同行的毒饵和陷阱。疏不知唇亡齿寒,这是一剂慢性毒药,后劲足。等到发觉时,基本蹬腿。不然的话,何以屠宰企业,殚精竭虑的想请君入瓮呢?这其中的道理,我要再解释,那实在是欺负有些人愚蠢吗?没有愚蠢人。所以不必解释。

这些都是周期性出现的问题,周期本无错。周期也简单。因为转来转去的,就那些破招术。但事前认识,预判周期的长短盈缩却不是易事。断然不是蒙哪一个点。而是像6409兄那样的旁征博引,错落有致。宏观今古,微辩纤毫。。。。精妙的文字铺陈;入木三分,力透纸背。鞭辟入里,夺魄摄魂。!大才也,吾不及也!发现周期,利用周期。君子爱财,取之有道。别扯悲天悯人的济世苍生废话,别扯屠宰企业要活不下去了的荒诞无聊。更别说些连自己都糊弄不了的小把戏。

一周阅读排行