2016年第31周(7月25日-7月31日)国内豆粕现货行情继续下跌,市场信心不足、交投清淡。美豆期价在周初跌破1000美分关口,之后在触及三个月低点后技术性反弹,但因出口数据不佳、且预报未来两周出现有利于作物生长的降雨,令美豆反弹有限,周五因空头回补美豆再度强势反弹。国内连粕也继续震荡下跌,主力合约一度跌破3000大关;而豆粕现货在内外盘期价疲软、油厂库存压力加大、下游养殖需求未改善等压力下继续走跌,当然在周三、周四期价反弹下现货也一度止跌并小幅反弹,但五个交易日中,周一、周二、周五均出现明显下跌态势,因此周度均价环比下跌仍超出了百元。具体分析如下:

图表:2016年7月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

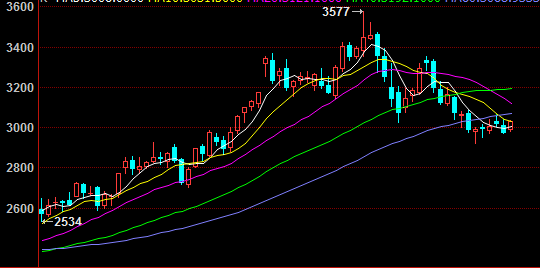

图表:2016年7月DCE豆粕期货1609合约走势图(单位:元/吨)

二、市场分析

国内外期货行情

本周,美豆先抑后扬。预报天气有利作物生长,令美豆类期货承压下行,但资金回补带来反弹。美国农业部周四公布的大豆出口销售数据远不及市场预期,并且预报未来两周将出现有利于作物生长的降雨,打压美豆市场,令美豆短暂的反弹势头终止,但是周五投资者空头回补令美豆再度强势反弹,奠定了本周美豆周度上涨的局势。截至2016年7月29日周五,美豆主力合约报1003美分/蒲式耳,环比上涨14.75美分,涨幅1.49%;美豆粕12月报347.7美元/短吨,环比上涨5.8美元,涨幅1.7%。

本周,大连豆粕震荡下跌。天气利空,出口需求不佳,打压美盘表现低迷,拖累连豆粕本周震荡趋弱运行,重心下跌,但美豆周五收高,提振连豆粕周五夜盘小幅反弹。截止2016年7月29日收盘,连粕主力合约1609报收2977元/吨,跌12元,跌幅0.4%。

现货行情及成交

本周,国内豆粕现货周度均价环比继续下跌,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3160元/吨,环比下跌120元/吨,跌幅3.65%。美豆期价在周初跌破1000美分关口,之后在触及三个月低点后技术性反弹,但因出口数据不佳、且预报未来两周出现有利于作物生长的降雨,令美豆反弹有限,周五因空头回补美豆再度强势反弹。国内连粕也继续震荡下跌,主力合约一度跌破3000大关;而豆粕现货在内外盘期价疲软、油厂库存压力加大、下游养殖需求未改善等压力下继续走跌,当然在周三、周四期价反弹下现货也一度止跌并小幅反弹,但五个交易日中,周一、周二、周五均出现明显下跌态势,因此周度均价环比下跌仍超出了百元。

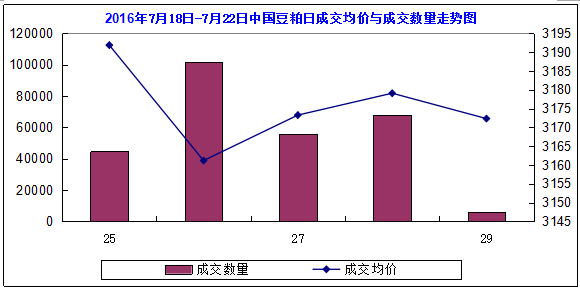

国内豆粕现货市场,从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交总量27万吨,明显低于上周53万吨水平,也明显低于正常周度成交55万吨水平。成交市场清淡的主要原因有:豆粕行情持续伴随期价下滑,在行情止跌未稳前市场无疑是观望的,从而使得成交清淡;而下游养殖业未明显改善,也影响豆粕需求、且工厂豆粕胀库现象不断增加,市场看空情绪依旧浓厚,观望、成交清淡成为本周的主旋律。周内几个交易日中,仅周二当天成交达到10万吨水平,因当日下午电子盘反弹刺激部分成交,其余周一、周三、周四日成交仅在4-6万吨不等,周五成交更是仅在0.68万吨。

图表:2016年第31/30周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3297 | 3381 | -84 | -2.49% |

| 大连市 | 蛋白43% | 3217 | 3301 | -84 | -2.55% | |

| 沈阳市 | 蛋白43% | 3233 | 3297 | -64 | -1.95% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3127 | 3237 | -110 | -3.40% |

| 天津港 | 蛋白43% | 3109 | 3214 | -106 | -3.29% | |

| 北京市 | 蛋白43% | 3094 | 3214 | -120 | -3.73% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3126 | 3241 | -116 | -3.57% |

| 龙口港 | 蛋白43% | 3094 | 3191 | -97 | -3.04% | |

| 博兴市 | 蛋白43% | 3093 | 3199 | -106 | -3.31% | |

| 济宁市 | 蛋白43% | 3146 | 3213 | -67 | -2.09% | |

| 日照港 | 蛋白43% | 3066 | 3144 | -79 | -2.50% | |

| 青岛港 | 蛋白43% | 3057 | 3179 | -121 | -3.82% | |

| 临沂市 | 蛋白43% | 3099 | 3180 | -81 | -2.56% | |

| 南京市 | 蛋白43% | 3107 | 3214 | -107 | -3.33% | |

| 泰兴市 | 蛋白43% | 3107 | 3227 | -120 | -3.72% | |

| 南通港 | 蛋白43% | 3107 | 3214 | -107 | -3.33% | |

| 连云港 | 蛋白43% | 3126 | 3239 | -113 | -3.48% | |

| 张家港 | 蛋白43% | 3150 | 3329 | -179 | -5.36% | |

| 镇江市 | 蛋白43% | 3109 | 3283 | -174 | -5.31% | |

| 宁波港 | 蛋白43% | 3114 | 3291 | -177 | -5.38% | |

| 芜湖市 | 蛋白43% | 3153 | 3267 | -114 | -3.50% | |

| 福州港 | 蛋白43% | 3143 | 3259 | -116 | -3.55% | |

| 漳州 | 蛋白43% | 3126 | 3250 | -124 | -3.82% | |

| 厦门 | 蛋白43% | 3134 | 3254 | -120 | -3.69% | |

| 泉州港 | 蛋白43% | 3147 | 3260 | -113 | -3.46% | |

| 郑州市 | 蛋白43% | 3144 | 3293 | -149 | -4.51% | |

| 周口市 | 蛋白43% | 3174 | 3289 | -114 | -3.48% | |

| 开封市 | 蛋白43% | 3174 | 3300 | -126 | -3.81% | |

| 岳阳市 | 蛋白43% | 3217 | 3339 | -121 | -3.64% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3183 | 3314 | -131 | -3.97% |

| 东莞市 | 蛋白43% | 3151 | 3261 | -110 | -3.37% | |

| 湛江港 | 蛋白43% | 3143 | 3336 | -193 | -5.78% | |

| 钦州港 | 蛋白43% | 3220 | 3320 | -100 | -3.01% | |

| 北海市 | 蛋白43% | 3164 | 3364 | -200 | -5.94% | |

| 防城港 | 蛋白43% | 3187 | 3326 | -139 | -4.17% | |

| 西南片区 | 成都市 | 蛋白43% | 3360 | 3439 | -79 | -2.29% |

| 眉山市 | 蛋白43% | 3323 | 3477 | -154 | -4.44% | |

| 重庆市 | 蛋白43% | 3263 | 3409 | -146 | -4.27% | |

| 西北片区 | 西安市 | 蛋白43% | 3241 | 3354 | -113 | -3.36% |

| 慧通农牧信息资讯 | 3160 | 3279 | -120 | -3.65% |

图表:2016年7月25日-7月29日中国豆粕成交量与成交均价走势统计(单位:元/吨)

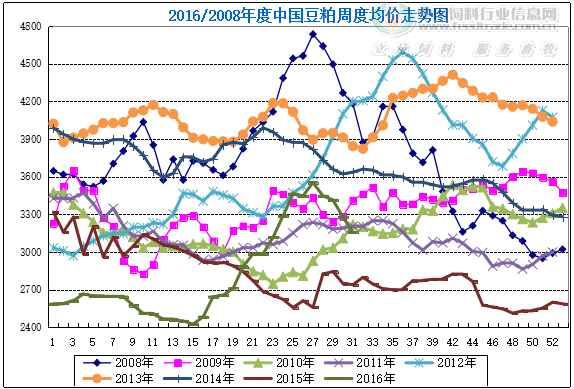

图表:2016/08年中国豆粕周度均价走势统计(单位:元/吨)

油厂方面

本周,国内油厂开机率大幅下调,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为50.01%,环比下降4.86%;而全国大豆压榨量为162万吨,环比下降8.85%。导致油厂开机率大幅下降的主要原因是:近期豆粕出货迟缓,工厂豆粕库存不断增加,油厂胀库的现象明显,为减轻压力工厂不得不减少生产;同时目前工厂大豆成本依然不低,在油粕行情持续弱势下,工厂加工亏损也在持续加重,这也是工厂停工观望增多的主要因素所在。预计,下周工厂开机率将继续下降,我们预计下周油厂大豆压榨量在158-160万吨左右水平。

供应方面

据我们全面调查显示,2016年7月分最新预期821万吨,8月份最新预期750万吨,9月份最新预计610万吨,10月份最新预期650万吨。我们预计2015/2016年度中国进口大豆8271万吨,同比增加5.56%,因国储豆拍卖挤占市场,预估低于前期,不过后期还存在变化,我们将根据装船、洗船情况及时调整到港预估。

因原料供应充足,油厂开机率保持高位,而近期豆粕成交清淡、出货不畅,使得油厂豆粕库存量不断加大,部分油厂为了缓解库存压力,本周停产、限产的厂家也开始逐步增多。截止本周五,国内沿海主要油厂豆粕库存量达到90万吨左右,较上周继续增多,也明显高于去年同期80万吨左右数量。

附加:

本周五国储大豆进行第三轮拍卖,预计销售601663吨,时机成交84367吨,成交率14.02%,成交率下滑非常明显,流派严重,市场对行情看空情绪严重。

需求方面

本周生猪价格持续弱势下调,东北三省生猪价格全面跌至18元/公斤以下。在强降雨后,全国又迎来大范围高温天气养殖户为规避疫情风险,压栏情况减少,出栏倾向较大,而当前市场需求清淡,屠宰企业收购顺畅,继续压价的意图较明显。但目前市场上生猪出栏体重下降明显,短期供应增加而导致的价格下调空间十分有限。我们预计8月中下旬后随中秋节节前备货逐步开启将拉动猪肉消费,猪价将适度反弹,但反弹空间有限。

本周鸡蛋价格小幅下跌,主要原因是近期多地受高温天气影响,市场需求疲软,流通环节货源稍有积压,养殖户担忧后市风险,积极出货,但销区接货能力有限,主产区蛋价多处在2元/斤区间,且局部蛋价即将触碰成本底线。从周四开始,蛋价走势整体趋稳,降幅区域明显减少,本轮调整或已进入中后期。进入8月,随着中秋备货逐步启动,市场看涨心理浓烈,届时蛋价将再度迎来上涨行情。

本周鸡蛋价格偏弱调整,淘汰蛋毛鸡压价收购意愿强烈,局地报价震荡偏弱,本周淘汰蛋毛鸡价格持震荡偏弱走势为主。中期看,由于淘汰量的减少,淘汰蛋毛鸡价格或将继续小幅反弹,后期淘汰蛋毛鸡价格上涨几率增加。

本周白羽肉毛鸡价格先跌后涨,但均价较上周仍下跌。前半周受高温天气影响,肉毛鸡出栏量明显增加,屠宰场顺势下调肉毛鸡报价。后半周,受主产区等地高温预警信号解除、肉毛鸡报价过低以及为带动养殖户补栏积极性等利好因素支撑,肉毛鸡价格止跌回升。中期看,中秋补栏即将开启,预计后市肉毛鸡价格或有上涨空间。

本周肉鸡苗价格下跌,由于鸡苗产量增多,加之养殖户抗拒高价苗,利空鸡苗价格快速下跌至2元/羽区间,从周三开始,肉毛鸡价格上涨拉动鸡苗价格反弹回升,但均价仍低于上周,整体看本周肉鸡苗价格呈小幅下跌走势。中期看,禽流感引起的引种复关无望,使得在产父母代存栏量后期或将快速下滑,慧通数据对后市苗价上涨预期不变。

三、最后展望

因数据显示美豆出口需求增长,投资者空头回补,加上气象预报显示美国中西部地区下周和8月中旬天气将会变得更加炎热,引发市场担忧恶劣天气可能制约美豆单产,周五晚美豆期价强势反弹,重新回升至1000美分,将带动下周国内连盘及豆粕现货走势,下周初行情将再度迎来短线反弹。但上涨空间难以乐观,美豆目前长势良好,优良率达到了71%历史高位,市场预测在8月份月度供需报告中将上调美豆单产至48蒲式耳以上,因此我们认为期价难以持续走强;国内豆粕基本面弱势下,行情更是难以过分乐观。不过,8月份仍是美豆生长关键时期,天气炒作仍不会少,国内外大豆、豆粕期现货也将伴随天气的不稳定将呈现频繁震荡走势,预计8月国内豆粕月度均价环比继续走跌几率非常高,操作上不宜做偏大库存。

一周阅读排行