2016/17年度美豆和南美大豆连续增产,全球大豆供应过剩,期末 库存创历史新高。2017年度美豆种植面积预估继续增长,而单产水平很难达到2016年创纪录水平,中国大豆需求继续稳步增长,2017年度全球大豆供需趋于紧平衡。

2017年三季度市场将关注北半球大豆生长情况,美豆生长期天气和作物单产成为焦点,若天气不利导致单产不及预期水平,大豆价格 将从低位反弹;四季度北半球大豆收获上市,若最终美豆没有出现实 质性减产,大豆价格将再次跌向成本区。美联储在下半年将执行紧缩性货币政策,对大宗商品或带来长期利空影响。

从国内豆粕市场来看,生猪养殖盈利水平下降,环保压力导致散养 全面退出,推迟生猪存栏的恢复,但从长期来看,饲料养殖需求仍将维 持增长态势。

2017年下半年大豆豆粕价格整体趋于修复性反弹,预计三季度美豆价格将从底部反弹,反弹高点预计在1100-1200美分,四季度趋于下 跌,低点预计接近900美分,若出现极端情况,价格可能偏离50-100美 分。国内大连豆粕的波动区间预计在2600-3600点。

第一部分:市场行情回顾

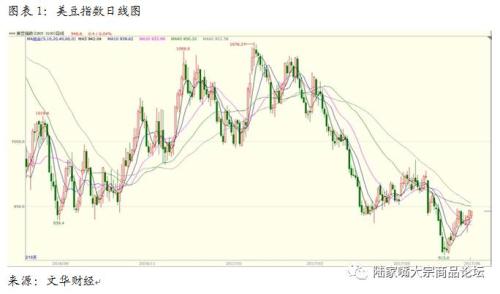

2017年上半年美豆价格以震荡下行为主。1月份因阿根廷大豆播种和生长期降雨过多引 发了一轮反弹,美豆指数最高上冲至1076美分高点,但随后天气逐渐好转,产量有所恢复,美农报告持续调高巴西和阿根廷大豆产量,美豆期价震荡回落,3月份美国农业部种植意向 报告再次利空市场,大豆价格再次下挫,二季度市场受南美大豆丰产压制持续下行,最低下 探至906美分,目前美豆仍维持低位震荡走势。

国内豆粕市场走势整体跟随美豆,一季度总体处于2800-3030点区间内震荡,由于人民币 贬值和豆油价格跌幅较大,这一阶段大连豆粕价格阶段性强于外盘。二季度豆粕价格大幅下挫,因进口大豆大量到港,油厂豆粕库存持续增加,压制豆粕价格大幅走低。

目前连豆粕处于低位震荡中,未来市场关注焦点主要集中在美豆生长情况和中国需求 情况,远期将关注美豆最终产量以及南美新季大豆种植情况。

第二部分:市场供求状况分析

一全球大豆市场供求格局分析:美国农业部最新公布的6月供需报告数据较市场预期偏空。

2017/18年度美豆种植面积为8950万英亩(上年为8340万英亩),收获面积为8860万英亩(上年为8270万英亩),单产为48 蒲式耳/英亩(上年为为52.1)。总产量预估为42.55亿蒲式耳(上年为43.07亿蒲)。报告预 估2017年度美豆出口量为21.50亿蒲式耳(上年为20.50亿蒲),年末库存预估为4.95亿蒲式 耳(上年为4.50亿蒲式耳)。

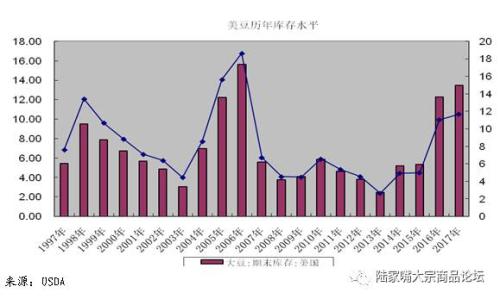

从上图可以看出,2016/17年度美豆期末库存为1226万吨,2017/18年度美豆期末库存继续上升至1348万吨,库存消费比上升至11.7%,仅次于2006年度,创近十年新高。

6月报告预计2016/17年度美豆的农场平均价为9.55美元/蒲式耳;预计2017/18年度美豆 的农场平均价为8.30-10.30美元/蒲式耳。

本月报告将2016年度阿根廷大豆产量由5月份的5700万吨调高至5780万吨。将2016年度巴西大豆产量5月份的1.116亿吨上调至1.14亿吨。2017年度巴西和阿根廷大豆产量维持不变。

全球方面,本月报告预计2016/17年度全球大豆总产量为3.5131亿吨(5月为3.4804亿 吨),预计全球大豆总消费为3.3123亿吨(5月为3.3129亿吨),期末库存为9321万吨(5 月为9014万吨),库存消费比为28.1%(5月为27.2%)。报告预估2017/18年度全球大豆总产 量为3.4467亿吨(5月为3.4468亿吨),预估全球大豆总消费为3.4421亿吨(5月为3.4421亿吨),期末库存为9222万吨(5月为8881万吨),库存消费比为26.8%,较5月增加一个百 分点。

根据目前预估,2015年度全球大豆供求格局一度出现逆转,此前三年一直供大于求,根据最新的美农6月报告,2016年度全球大豆再次出现供大于求的格局,预计2017/18年度全球大豆将出现供需紧平衡格局。

二中国大豆豆粕市场供需状况分析。

2017/18年度美豆种植面积为8950万英亩(上年为8340万英亩),收获面积为8860万英亩(上年为8270万英亩),单产为48 蒲式耳/英亩(上年为为52.1)。总产量预估为42.55亿蒲式耳(上年为43.07亿蒲)。报告预 估2017年度美豆出口量为21.50亿蒲式耳(上年为20.50亿蒲),年末库存预估为4.95亿蒲式 耳(上年为4.50亿蒲式耳)。

1、中国大豆豆粕供需平衡表

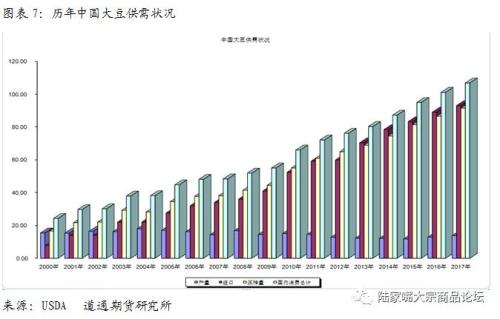

美国农业部(USDA)6月份供需报告显示,预计2016/17年度中国大豆产量为1290万吨,进 口量为8900万吨,压榨量达到8650万吨,库存为1756万吨,库存消费比为17.3%。报告预估2017/18年度中国大豆产量为1380万吨,进口量为9300万吨,压榨量达到9150万吨,总消费量 达到1.068亿吨,期末库存为1741万吨,库存消费比下降至16.3%。

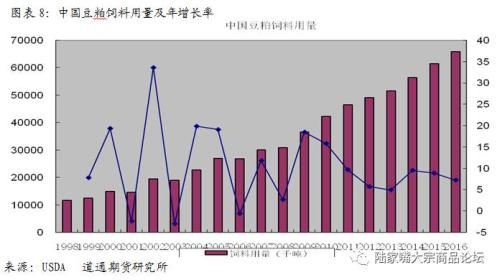

美国农业部(USDA)6月份供需报告显示,预计2015/16年度中国大豆压榨量达到8130万吨,豆粕产量达到6439万吨,饲料用量达到6150万吨,预估2015/16年度中国豆粕饲料需求同比将增加8.88%。预计2016年度中国豆粕产量为6850万吨,饲料用量为6595万吨, 饲料需求同比增长7.23%。预估2017年度中国豆粕产量为7247万吨,饲料用量为6990万 吨,同比增长5.98%。

从上图可以看出,豆粕的饲料消费增长率从2014年度再次上升,主要是因为低价豆粕对其他饲料原料的替代需求大幅增长,2016年度这一替代趋势仍然保持,但豆粕对菜粕的替代 需求已经接近极限,继续增长的空间有限,因此,2017年豆粕的饲料需求增长有所放缓。

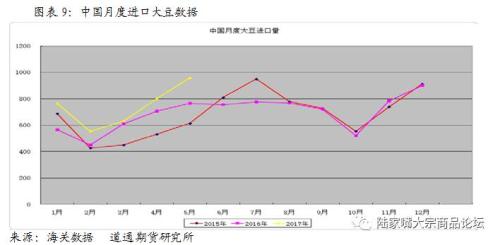

2、中国大豆进口继续增长

据海关总署公布数据显示,5月进口大豆959万吨,4月份进口大豆802万吨, 1-5月份大豆进口总量为3712万吨,去年同期累计为3100万吨,同比增加19.8%。根据船期预报,6月份进口大豆为903万吨,7月份进口920万吨,8月份进口预报760万吨。截至目前,2016/17 年度中国已进口了6636万吨大豆,若未来三个月进口到港量如预期,则2016年度中国进口大豆将超过9100万吨,而根据美农6月份报告,中国2016/17年度将进口8900万吨大豆。

目前国内港口大豆库存仍维持高位,截至2017年6月23日,国内港口大豆库存为669万吨,。三季度进口大豆到港量仍十分庞大,预计港口大豆库存仍将维持高位。

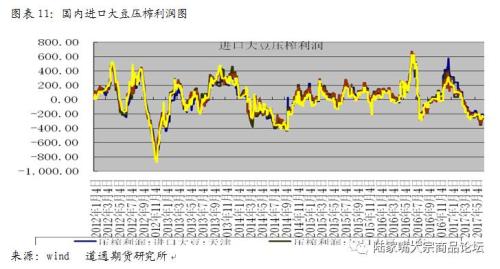

从油厂压榨利润来看,目前沿海油厂压榨利润持续下降,3月份以后全面亏损,现在油厂压榨利润每吨亏损约200元,但这种状况预计难以长期维持。

目前油厂豆粕库存高企,截至2017年6月25日当周,油厂豆粕库存为119.78万吨,去年同期为61.94万吨,同比增加93%。豆粕供应充足而下游养殖需求相对疲弱,下游企业观望情 绪加重,终端提货不积极,油厂豆粕胀库压力较大。

3、中国饲料养殖业情况分析

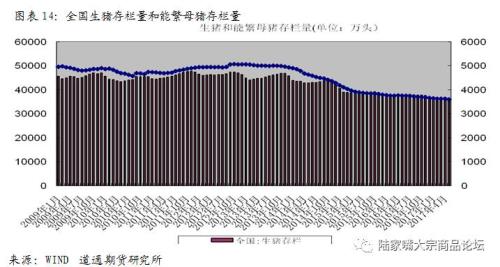

国内生猪和猪肉价格在春节后便持续下跌,这基本上反映了季节性规律,节后消费转淡,猪肉价格从高位回落。

目前国内生猪存栏量处于历史低位,2017年5月份生猪存栏量再次下降,根据农业部公布的4000个监测点生猪存栏信息,2017年5月份全国生猪存栏量为3.5556亿头,环比-1.5%, 同比-4.9%;能繁母猪存栏量为3604万头,环比-0.8%,同比-4.15%。

短期由于环保门槛的提高,散养的退出,规模养殖的增加短期还不能迅速提高存栏量, 再加上能繁母猪存栏量仍处于下降过程中,生猪存栏量的恢复性增长可能不及预期,时间也 将推迟到2017年下半年。

第三部分:主要影响因素分析

一大豆种植成本分析:

2016年度美豆丰产超预期,供应充裕压制价格震荡寻底,在寻找底部边际时大豆生产成 本具有重要的参考价值。根据美国农业部数据,预计2016年美豆平均每英亩的种植成本为474.15美元,以最新单产数据52.1蒲式耳/英亩来计算,2016年美豆的种植成本约为910美分/蒲式耳,从前期调研情况来看,今年美国农民预期的大豆销售价格在9.50-10.50美元左右, 因此,美豆在10.50美元以上抛售压力较大,而下方底部安全边际应该落在9.00-9.20美元左右。

2016/17年度巴西大豆种植成本已经涨至历史最高。例如在马托格罗索州北部地区,许多农户指出一些生产资料的成本已经比上年同期上涨了25%。马托格罗索州农户喜欢把种植成本与卖出若干袋大豆的收益进行挂钩,以此核算成本。考虑到巴西雷亚尔与美元的汇率波 动,就2015/16年度而言,马托格罗索州北部地区的农户可能需要按照52雷亚尔/袋的价格(相 当于每蒲式耳7.40美元)卖出36袋大豆,就能够达到收支平衡。就2016/17年度大豆而言, 同一位农户需要按照70雷亚尔/袋的价格(相当于每蒲式耳9.60美元)卖出40袋大豆,才能 达到收支平衡。因此,2016/17年度由于巴西大豆生产成本大幅上升,其对美豆的出口优势将减弱。目前大豆价格低迷,巴西农民惜售情绪较浓,大豆销售进度缓慢。

二2017年全球大豆供需格局推演:

根据最新的美国农业部6月份供需报告,2016/17年度全球大豆总产量达到3.51亿吨, 超过总需求约2000万吨,2016年度全球大豆供大于求的格局十分显著,而2017年度全球大豆供应仅仅超过46万吨,因此,新季美豆的最终产量尤为关键。

6月30日美国农业部公布的种植面积报告预计2017年美国大豆播种面积将达到创纪录的8951万英亩,高于2016年的8340万英亩,增幅达到7.3%。根据趋势单产预计2017年美国大豆单产为48蒲式耳/英亩,产量预计为42.52亿蒲式耳,低于2016年的43.07亿蒲式耳。

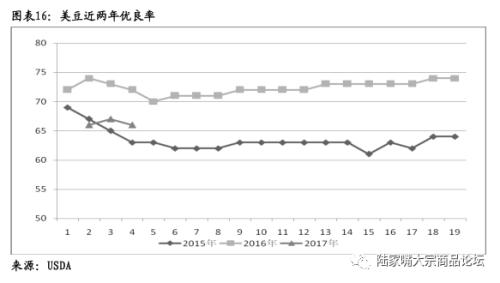

目前美豆种植面积基本确定,后期影响总产量的最大变数是单产水平,而决定美豆单产 水平的关键因素是7、8月份美国中西部的天气情况。从最新的美豆生长情况来看,前期美豆主产区的天气不是很好,今年美豆的初始优良率仅达到66%,明显低于去年同期的74%。

而从长期天气模型来看,2017年夏季到秋季有可能出现厄尔尼诺气候,6月8日美国国家气象局下属的气候预测中心(CPC)发布月度预测报告,预计今年秋季北半球很可能出现中 性天气,没有活跃的厄尔尼诺或者拉尼娜天气特点;但CPC报告指出,相对长期均值而言, 秋季出现厄尔尼诺的几率仍然达到35%到50%。根据长期气象数据推测,2017/18年度将是厄尔尼诺年。

从最近20年的历史来看,厄尔尼诺气候发生的年份多数会导致全球大豆的产量出现下 降,譬如2003年度、2007年度全球大豆产量均出现了大幅减产。因此,可以推测,2017/18 年度全球大豆的产量很可能受到天气的影响出现下降。

2017年度全球大豆表现为大供给、大需求的格局。在目前供需紧平衡的状况下,美豆 稍有减产都有可能引发全球大豆供需格局发生根本变化。由于2017年度美豆播种面积增幅较大,夏季天气的不确定性将导致最终单产及产量变化幅度也会较大,后期市场对2017年度美豆主产区夏季天气的敏感程度将会增加。

三2017年下半年宏观面对大豆市场影响分析

从宏观面来看,预计2017年下半年全球宏观经济环境趋于紧缩。美联储6月议息会议再次加息25个基点,同时公布缩表计划,会议声明偏“鹰派”,市场预计9月份美联储将开启缩表,12月仍有一次加息,明年将加息三次,但之前公布的美国5月份通胀数据明显低于预期,在这样的情况下美联储坚持缩表和加息表明后期美联储将执行紧缩性货币政策,未来尤其是四季度以后将对资产价格带来利空压力。

而从短期来看,美国最近公布的经济数据不佳,而欧元区经济数据表现强劲,欧洲央行行长德拉吉称通缩被再通胀取代,欧元兑美元大幅上涨;随后,加拿大和英国央行行长相继发表鹰派讲话,释放收紧信号,英镑和加元兑美元均上涨,美元指数一度跌破96,创近10 个月低点。美元阶段性走软有利于美豆的出口销售,将支撑美豆的价格。

第四部分:2017年下半年大豆豆粕市场展望

一美豆行情展望:

2017年上半年美豆维持区间内宽幅波动,2016年度美豆和南美大豆产量均创历史纪录,庞大的供应持续压制大豆价格,而全球大豆需求保持旺盛也在低位支撑了大豆价格,限制大 豆跌幅。

结合技术面分析,美豆目前处于900-990美分区间震荡,预计2017年三季度市场焦点主要是美豆主产区天气和单产预期。从目前情况来看,美国中西部地区夏季天气风险仍然较大, 因播种期天气不利,美豆初始优良率偏低,7、8月份美豆关键生长期的天气就尤为重要,市 场将逐步建立美豆的天气升水,若天气不利,远期美豆的价格有望上冲1100-1200美分。

四季度美豆最终产量将逐步确定,若没有实质性的减产发生,美豆的天气升水将全部回 吐,美豆上市期大豆价格将再次跌向成本区910-950美分寻求支撑,而随后市场将关注南美 豆的播种。

二连豆粕行情展望:

国内大连豆粕整体将跟随美豆运行趋势,但具体节奏和幅度会有所差异,这受到不同阶段国内油厂进口大豆情况以及压榨开工情况影响,还受到国内饲料养殖行业的景气程度影响,此外,豆油和豆粕的套利,豆粕和菜粕等替代品的套利也会在不同阶段影响豆粕的走势。

结合技术面分析,目前豆粕价格处于震荡筑底过程中,当前正值夏季,豆粕消费将逐步。转旺,夏季天气的炒作将支撑大豆豆粕价格反弹,预计2017年大连豆粕夏季高点位于3500-3600点,秋季低点位于2500-2600点。(提示:由于不同阶段内外盘的供求关系存在差 异以及油粕比的阶段性变化导致大连豆粕价格与美豆价格走势并不同步,因此,大连豆粕的价格波动区间在不同阶段将会出现大幅的偏离,后期策略报告将持续关注阶段性强弱要素的 变化进行调整。)

一周阅读排行