市场评论—关注焦点

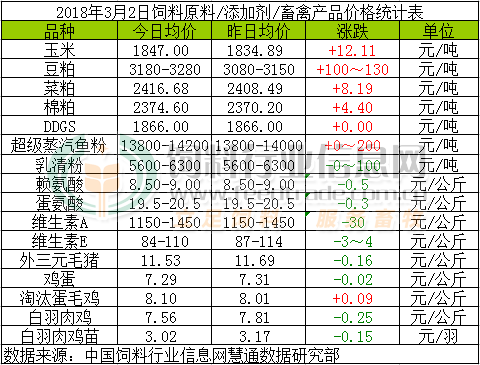

玉米:

加工企业价格大体稳定,部分企业上调报价吸引上量。吉林饲企补贴政策出台,预计东北各省深加工补贴及饲企补贴政策或将陆续出台,短期内利多市场,不过随着临储拍卖开启,玉米市场价格走势终将被其所左右,后期价格上行空间有限。

豆粕:

USDA报告显示,至22日美豆出口销售净增98万吨,高于市场预估40-80万吨;阿根廷产量预估再次下调至4400万吨两大利好叠加,隔夜美豆期价继续狂拉至2017年2月以来最高价位主力收至1068美分,涨势可谓一发不可收拾。今日国内连盘、电子盘继续跟涨,豆粕现货行情更是撒开脚丫子飞奔,截止到目前沿海主流飙涨120-130元,北方涨幅在100元左右。我们认为,因美豆期货市场炒作阿根廷干旱导致的本轮国内豆粕现货价格上涨,预计将持续到3月中旬左右,3月下旬开始将会有所缓解,现货价格回调的几率偏高。预计3-4月份期间,豆粕应该处于一个低价区。但由于中美贸易战的几率在不断提高,因此,建议在3月下旬开始特别是4月上中旬期间,扩大现货库存储备,以防不测。

菜粕:

现阶段国内菜粕市场自身的基本面并未出现实质性改善,沿海菜籽油厂开机率将逐渐恢复,而菜粕需求仍处在季节性淡季,但由于今日菜粕盘面或将受到美豆及豆粕盘面提振影响,进而导致菜粕价格或将整体稳中缓涨。

棉粕:

现阶段油厂陆续开机,棉粕现货市场需求良好,但部分油厂库存吃紧,致使油厂挺价惜售情绪较高,而棉籽价格高企,油厂或将因维持榨利而稳中上调棉粕现货价格,进而导致棉粕市场或将在稳定的基础上略有上涨。

DDGS:

节后部分玉米酒精企业还未开机,价格停报。DDGS出货量较大,企业多是执行订单为主,库存积累减少,加之豆粕提振,DDGS后市看多为主。

超级蒸汽鱼粉:

目前处于鱼粉需求淡季,鱼粉终端需求方多持观望态度,多以消耗库存为主。国产鱼粉方面,鲜鱼量少,部分厂家没有开工,虽然受到进口鱼粉影响,由于成本支撑,价格预计短期稳中调整为主。

乳清粉:

外围市场延续弱势,欧洲市场稳中震荡,美盘乳清价格跌至近年来低点,而国内生猪价格跌跌不休,需求面疲软,乳清粉市场延续弱势,2018年1月我国乳清制品进口量约5万吨,环比增加2859吨,进口单价1102美元/吨,环比降2.3%。

赖氨酸:

年后个别厂家对核心客户报价维持低位,近日玉米价格反弹,深加工企业暂未有补贴,支撑厂家生产成本,部分下游企业补仓意愿增加,经销商报价稳中整理。2017年1-12月我国赖氨酸出口量为37.32万吨,同比增加10%。

蛋氨酸:

年后市场需求不佳,蛋氨酸厂家报价疲软,本周希杰厂家公开报价19.5元/公斤,蛋氨酸市场供应充裕,报价有所回调,延续偏弱态势。2018年1月,我国进口固体蛋氨酸产品9345.6吨,环比减少2152吨,同比下降51.39%。

维生素A:

此前BASF表示路德维希港柠檬醛工厂预计最早重启时间在2018年3月,启动过程需要几个星期,生产后6-12周VA、VE会逐步恢复供应。 安迪苏预计恢复时间为2018年4月。浙江医药表示不受事故影响,VA生产正常,昌海生物维生素A项目调试中。新和成一季度订单签完目前停报,欧洲市场供应好转,个别欧洲厂家限量提供2季度订单,VA1000市场部分报价回调至260-300欧元/公斤,欧洲少数含有乙氧基喹啉的货源报价偏低。货紧情况依存,高价之下市场心态谨慎,国内贸易商出货意愿增加,短期国内VA市场高位震荡。

维生素E:

近日BASF表示路德维希港柠檬醛工厂预计最早重启时间在2018年3月,启动过程需要几个星期,生产后6-12周VA、VE会逐步恢复供应。商检取消利于国内出口,年后出口相对活跃,国内成交偏淡,经销商报价偏弱震荡,部分价格偏低。欧洲市场报价回调至13-15.5欧元/公斤。

外三元毛猪:

近期猪价因为跌的太猛,确实存在适度回涨可能,但如果说反弹,实在是为时过早。这就像给弹簧施压一样,不存在无限制压缩的可能,本性使然其具有一定的抗性而已。因此近期部分地区的价格回涨不是价格的一种趋势性改变的表现。

鸡蛋:

本周鸡蛋价格涨跌互现,各院校临近开学,集中消费增加,贸易商零星补库后采购仍显谨慎,鸡蛋近期走货量不高。同时随着气温的逐渐升高,蛋鸡产蛋量也会增加,我们认为鸡蛋价格后期仍有走弱几率。

淘汰鸡:

近期老化蛋鸡存栏偏低,加之随着天气的好转,蛋鸡将逐渐进入生产高峰期,养殖户蛋鸡淘汰心理逐渐消减,市场蛋鸡供应量处低位,利好淘汰蛋鸡行情,短期看市场供应会持续偏低,预计后期淘汰蛋毛鸡价格将继续走强。

白羽肉毛鸡:

近期肉毛鸡虽出栏偏低,但市场需求疲软,鸡价持续上涨乏力,加之猪肉价格跌至低位,居民对猪肉消费增加,相对减少鸡肉消费,鸡价支撑不足,短期看白羽肉毛鸡价格将走跌。

白羽肉鸡苗:

跟我们前期预测一致,集中补栏后,鸡苗走货放缓,行情现走弱迹象,加之肉毛鸡行情也开始走弱,养殖户抵触情绪渐浓,短期白羽肉鸡苗价格将走弱。

一周阅读排行