市场评论—关注焦点

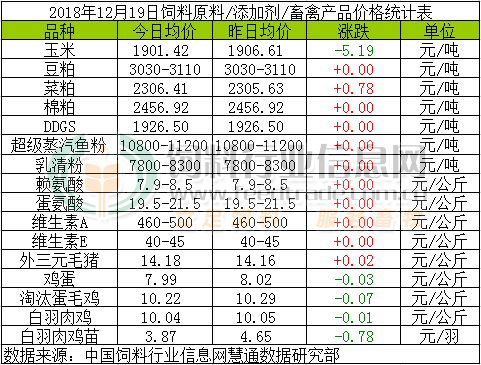

玉米:

近期低温天气加大潮粮储存难度,年关临近还贷压力以及粮价持续走低等因素促使基层售粮心态有所松动,同时陈粮出库速度逐步加快,市场供给趋紧的态势缓解,价格延续缓慢下跌趋势。随着新陈粮源共同释放,玉米供应总体充足,后期市场供应与需求的博弈主要在于新粮上市量及上市速度。因此我们认为预计预计12月下半月玉米将经历阶段性走弱过程但总体上依旧看涨是大趋势。在新季玉米产不足需的大前提下,本年度玉米现货价格上行大趋势暂时不改变。

豆粕:

隔夜美豆连续第二日上涨,此前中国进口商继上周订购了150多万吨后再次购买了美国大豆;交易商称中国周二进口数量不详美豆,预计短期继续偏强运行。外媒报道,美国财长称中美计划1月份举行面对面会谈,加上重庆市璧山区发生非洲猪瘟疫情,疫情继续扩散,叠加工厂库存回升,预计短线连粕偏弱运行;豆粕现货行情在经历了昨日局部略偏强后,今日多数转稳,市场观望心态浓厚。密切关注中美贸易关系进展,如果市场一旦出现不和谐声音,将加大工厂挺粕价格意愿,因此我们建议低库存企业适度阶梯式补仓;避免因美豆成本不断上涨以及贸易关系的不确定关系出现的豆粕价格反弹风险。当然,从全球大豆丰产来看,豆粕长远期看空预期不变。

菜粕:

今日菜粕价格稳中窄幅整理。饲用菜粕需求继续下滑,库存持续回升,中美计划1月份举行会谈,菜粕市场承压,但受今日盘面提振,菜粕现货稳偏强整理。由于我们预测下旬豆粕现货价格持稳后走强的几率偏高,因此菜粕行情亦将水涨船高。

棉粕:

今日棉粕市场延续弱势格局。棉粕需求持续偏弱,棉粕库存进一步增加,中美计划1月份举行会谈,豆粕市场短线偏弱运行,棉粕市场难改弱势格局,但棉油厂加工亏损,厂商目前抗跌情绪犹存,预计短线棉粕行情弱势整理。

DDGS:

酒精企业开工率维持高位,但养殖行业恢复缓慢,DDGS需求相对偏低,市场交售相对清淡,部分加工企业库存压力增加,由于短期内DDGS需求难见明显增长,豆粕期现货表现利空,预计短期内DDGS价格继续偏弱运行。

超级蒸汽鱼粉:

从近日秘鲁捕鱼量来看,进度较初期有所放缓,但整体不影响捕鱼神速步调。据统计11月15日-12月13秘鲁中北部捕鱼完成配额比例的72.3%,日均捕捞量在5.2万吨。同时,外盘继续趋势走势,外盘CNF1530美元/吨。国内鱼粉行情方面,鱼粉持货商销售心态承压,秘鲁超级蒸汽鱼粉报价在10800-11200元/吨,实际成交议价为主。随着秘鲁中北部配额已完成近七成,且进口鱼粉需求清淡,库存高位持续影响下,鱼粉行情短期内弱势格局难扭转。

乳清粉:

近月来进口量有所下降,乳清粉市场供应偏紧,而我国对美乳清类制品关税增至25%,美欧乳清走高且人民币汇率贬值,令我国乳清粉进口成本受支撑,不过11月以来,美国政府对华立场和态度有所释放和变软,受此影响贸易商出货意愿增加,猪瘟疫情肆虐影响下游需求,乳清粉市场震荡整理。

赖氨酸:

近期新粮上量加快,深加工企业到货量增加,玉米收购价格下调。本周赖氨酸厂家报价松动,市场报价随之小幅走低,阜丰、东晓新产能逐步释放抑制市场,梅花、伊品新增产能计划年底投产,赖氨酸市场偏弱运行。

蛋氨酸:

莱茵河水位低令赢创出口量有所缩减,不过住友以及希杰出口量增幅明显,10月份我国蛋氨酸进口量1.38万吨,环比同比双增,市场消息称国内厂家计划于近日生产,蛋氨酸市场供应充裕,报价震荡回落。

维生素A:

BASF生产问题短期难改,外媒报道称欧洲VA 1000市场因货源紧张持续上涨至105欧元/公斤。国内个别VA油工厂复工时间暂不确定,因出口或生产因素,春节前部分厂家供应缩减,供应缺口对国内市场存有强支撑。DSM在维生素论坛中表示需求未完全恢复,而VA供应依旧紧张。面对高价位,下游企业即采即用居多,猪瘟疫情肆虐不利于需求,受偏空因素以及年底回款影响,近日贸易商出货意愿提升,部分下调报价促进成交,国内VA市场震荡整理。

维生素E:

近日部分厂家小幅上调VE报价,部分停报,能特在投资平台表示VE扩展 1万吨项目顺利,11月21日有进口厂家提高VE产品报价至48元/公斤,市场价格重心随之小幅上行,近日VE市场稳中整理, 欧洲市场报价4.2欧元/公斤左右。

外三元毛猪:

今日猪价上涨地区略有增加,均价小幅上涨。据农业农村部新闻办公室发布,重庆璧山区发生非洲猪瘟疫情,同时内蒙古自治区锡林郭勒盟阿巴嘎旗、正蓝旗和兴安盟科右中旗非洲猪瘟疫区解除封锁,非洲猪瘟已经逐渐常态化,短期内难以消灭,对小散户打击较大。由于屠宰企业对小散户的“嫌弃”,导致各地散户特别是北方地区小散户退养明显增加,仔猪需求下降,加上禁限运的影响,商品仔猪价格持续走跌,但跌幅有所收窄,部分地区补栏需求依旧强劲。

慧通数据研究部认为,由于“非瘟”导致的种猪及商品仔猪禁限运,对应2019年3月及7月份作为时间起点,种猪及仔猪输入地区商品大猪将因为供应略显不足而存在上涨机会,但种猪及商品仔猪输出地区则因为积压而供应过剩。供应不足地区能否将供应过剩地区猪价带动起来,关键看冷链运输能否跟上,因为这个时段全国总体不缺猪,仅仅是地区间供应不平衡而已。2019年11-12月期间作为起点,受全国范围的种猪去产能影响,商品大猪供应将出现实质性供应不足,猪价上涨几率更大。去产能启动只能说明生猪供应不足存在上涨动力涨的概率更高而已,关键点需要看非瘟派生出来的流通环节政策能否配合。

鸡蛋:

今日鸡蛋价格持稳中下跌,最近鸡蛋价格处于节前调整期,蛋商积极性减弱,销区走货压力增加,蛋鸡产蛋量虽下降,库存各环节总体依旧充足,终端需大体平稳,预计短期内鸡蛋价格或震荡小幅调整。

淘汰鸡:

今日淘汰蛋毛鸡价格稳中下跌。最近淘汰鸡价格处于节前调整期,局部小幅偏弱震荡,冬季蛋鸡产蛋量下降,养殖户计划性淘汰老鸡,出栏量增加,但市场终端需求薄弱,再加上肉鸡价格持续回落影响,带动淘鸡价格,预计近期肉鸡价格12月中下旬1月上旬期间或小幅震荡调整。

白羽肉毛鸡:

今日白羽肉毛鸡价格涨跌互现。最近肉鸡价格节前震荡调整,部分地区养殖场毛鸡出栏量偏低,但大部分地区禽肉供应充足,市场终端需求有限,屠宰厂调价收购,灵活开工率,毛鸡被动调整,但近期肉鸡价格仍不稳定,震荡中,预计近期肉鸡价格12月中下旬1月上旬期间或小幅震荡调整。

白羽肉鸡苗:

今日白羽肉鸡苗价格继续下跌下跌。最近种蛋市场调整期,鸡苗市场回调整理,而大型养殖场计划12月末1月上旬补栏较多,鸡苗市场补栏率仍偏低,预计近期苗鸡价格或继续小幅震荡调整。

一周阅读排行