3月份,新发地市场白条猪批发平均价继续在高位运行,月内价格几次小幅波动,价格在波动中缓慢下行。同时,鸡蛋价格在3月前半月小幅反弹,后半月一度下降,随后保持稳定,逐渐企稳。

2020年3月份鸡蛋价格走势分析

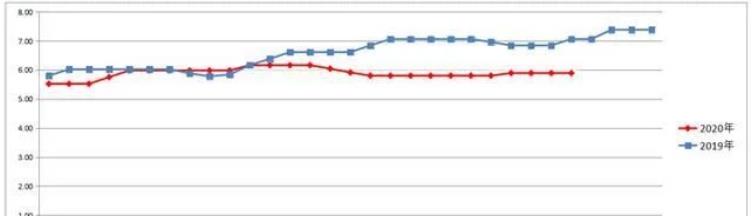

鸡蛋同期平均价走势对比图

2020年3月份,鸡蛋价格在前半月小幅反弹,后半月一度下降,随后保持稳定,逐渐企稳。

3月初,新发地市场鸡蛋批发的平均价是2.76元/斤,月末是2.94元/斤,月末比月初上涨6.52%;比去年同期的3.69元/斤下降20.33%。

月内的最高价是3.08元/斤(3月11-14日),比2月份的3.13元/斤下降1.60%;比1月份的4.38元/斤下降29.68%;比12月份的4.73元/斤下降34.88%;比11月份的5.77元/斤下降46.62%。

月内的最低价是2.76元/斤(3月1-3日),比2月份的2.49元/斤上涨10.84%;比1月份的2.84元/斤下降2082%;比12月份的3.58元/斤下降22.91%;比11月份的4.21元/斤下降34.44%。

月内的最高价比最低价高出11.59%,波动的幅度比2月份的25.70%大幅收窄。

3月份鸡蛋价格的最低价均出现在月初,最高价出现在月中,说明蛋价在前半月出现稳步上涨,后半月蛋价有所回落,居于月内中间的位置。本月蛋价波动的幅度较小,走势基本平稳,属于在低位徘徊的阶段。

2017年上半年,蛋价一度下跌到近10年的低点。今年1-3月份,蛋价基本上是在略高于2017年的价位运行,也是在低位反复调整的状态。前半月虽然有几次小幅试探性上涨,但是上涨的基础并不牢靠,后半月还是出现了一定程度的回落。

造成蛋价低迷的主要原因有2个:1是产能过剩,鸡蛋整体上是供大于求的;2是需求低迷,春节过后餐饮企业没有完全复工,大中小学也没有复课,企事业单位食堂还没有完全恢复,造成需求阶段性弱化。但是,在诸多因素中必有1个是主要因素,这个主要因素就是产能过剩、供大于求。而拉动产能过剩的最主要原因就是2019年蛋价的虚高。2019年的蛋价,基本上是按照网络报价运行的,而网络报价又是按照期货大盘的走势撰写的。虚高的蛋价使得养鸡场获利空间明显放大,刺激了蛋鸡养殖及快速扩张。

新发地市场的商户认为:在正常情况下,养鸡场的蛋鸡从购买雏鸡开始到产蛋到淘汰的全过程每只可以为养鸡场带来10-20元的利润。2019年,每只蛋鸡的利润可以达到40-50元,有的养鸡场每只蛋鸡的获利空间能够达到60元。如此高的利润,使得养鸡场获利空间达到历史高点,这也就难怪2019年3月份以后雏鸡孵化场一直处于满负荷的工作状态,雏鸡的补栏热情空前高涨。

进入今年3月份以后,猪肉价格仍然居高难下,牛羊肉的价格稳中有降。猪肉价格高企,并没有拉动鸡蛋的需求,鸡蛋对猪肉的替代作用表现得并不明显,当鸡蛋替代猪肉的泡沫破灭以后,鸡蛋供大于求的状态一下子就完全暴露出来。蛋价在2月份跌入谷底以后,短时间内很难爬出来。

3月以来,养鸡场淘汰产蛋鸡的速度在逐渐加快,淘汰产蛋鸡屠宰以后作为白条鸡上市,白条鸡的价格也出现了连续下滑的局面。白条鸡价格下滑的幅度并不明显,主要是白条鸡没有期货、没有网络报价,价格上涨或者下滑,基本上是按照市场规律运行的,此前没有虚高的水分,近期也没有摔下来。但是,白条鸡价格下滑,也说明白条鸡的供应量逐渐超过需求,部分养鸡场是通过淘汰产蛋鸡来减少自己的亏损面的。

春节期间,一些雏鸡孵化场一度歇业,新鸡的孵化量减少,这也有利于后期蛋价的止跌回升,养鸡场的亏损期可以缩短一些。

结论:

1、鸡蛋产能大于需求的局面在去年年底开始形成,1月份的蛋价出现比较明显的下降;2月份的蛋价跌入低谷;3月份属于触底反弹,但是反弹的力度明显偏弱;

2、短时间内,蛋价还会继续在低位徘徊,尽管价格会不时地出现一些波动,但供大于求的局面一时难改,养鸡场亏损的状况还会延续一段时间。

新发地市场2020年3月份猪肉价格走势分析

白条猪同期平均价走势对比图

3月1日,白条猪批发平均价是22.25元/斤,3月31日的价格是21.25元/斤,月末与月初相比,价格下降4.49%。月末的价格比去年同期的9.20元/斤上涨130.98%。2月末价格同比上涨197.30%,3月末价格同比涨幅大幅收窄。

月内的最高价是23元/斤(3月3、4日),最低价是20.50元/斤(3月27、28日),月内的最高价比最低价高出的幅度为12.20%,波动的幅度比2月份的16.74%明显缩小。

在近5年同期中,今年3月份的日均上市量不仅是近几年同期的最低点,而且大幅度地低于历年同期,表明目前猪肉供应偏紧,需求弱化,是猪肉消费最不景气的月份。日均上市量同比大幅下降,主要是由供给不足、需求不足、压栏现象普遍3方面因素造成的。

根据白条猪价格走势来看,后期,随着毛猪产能的恢复和需求的恢复,肉价总体上会表现出波动下行、稳中有降的走势。

一周阅读排行