2020年6月9日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年6月9日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年6月9日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

猪评:猪价持续上涨 但回调几率也在提高(2020年6月9日)

据数据统计,2020年6月9日全国各省外三元猪均价为31.14元/公斤,较昨日上涨0.09元/公斤,较上周同期猪价(6月2日)上涨1.66元/公斤。

今日全国27省、直辖市范围内,共计25省份猪价上涨,2省份猪价下跌。全国最高价为广东,较昨日上涨0.06元/公斤于33.90元/公斤;全国最低价为新疆,较昨日上涨0.06元/公斤于27.54元/公斤。

| 主要上涨地区(单位:元/公斤) | 主要下跌地区(单位:元/公斤) | ||

| 辽宁 | ↑0.38 | 湖南 | ↓0.04 |

| 吉林 | ↑0.31 | 云南 | ↓0.01 |

| 河北 | ↑0.31 | ||

| 黑龙江 | ↑0.18 | ||

| 内蒙古 | ↑0.15 | ||

今日部分地区猪价:四川16.1-16.4元/斤,河南15.2-15.5元/斤,江西16.2-16.5元/斤,广东16.8-17.1元/斤,湖南16.1-16.4元/斤,山东15.2-15.5元/斤,湖北15.6-15.9元/斤,河北15.1-15.4元/斤,北京15.2-15.5元/斤,辽宁15.0-15.3元/斤。

今日猪价持续上涨态势不改,但涨幅较昨日有所收窄,局部地区微调。生猪供应紧张的局面持续,养殖户压栏惜售加剧紧张情况,加之屠宰企业为出库高成本库存冻猪肉,推波助澜助力猪价上涨,预计在上中旬期间猪价依旧偏强为主。不过需求端依旧萎靡,猪肉价格涨幅不及猪价,制约猪价上涨空间,猪价缺乏持续明显上涨基础,加之按市场规律一般快速上涨后大概率会出现回调整理,因此中旬前后开始逐步持稳并适度回调的几率将逐步提高,6月月度均价环比看涨,月内趋势则看跌。受生猪价格持续上涨提振,近期局部地区仔猪价格有止跌反弹迹象。

王中┃怎么样让“周期”对你的影响最低?

养殖业是有“周期”的,这个周期可以理解为价格周期,也可以理解为叫景气周期。不赚钱,当然就是行业不景气了。很对人面对周期没办法,只好“我只管养好,不去看价格。”当然,这是一种无为,或者不得已的态度。可以说,周期有长有短,几乎是不可避免的。但是否可以让周期对自己盈利的影响降到最低呢?其实还是有些事情可做的。

一、 周期的本质是什么?

周期的本质其实是供需阶段性失衡后的市场调节规律。供大于求就会进入价格低谷,反之,则是高位,盈利增加。

从理论上来说,在低谷时进入或抄底,而在高位时全身而退是最理想的,但这对于一个人的判断力是个很大的挑战。我在这里想说的是,正是因为是个挑战,所以,只有少数人可以利用周期,成为同行的佼佼者。

很多人或企业只能在顺境中发展,遇到低谷就出问题,这是对周期缺乏敬畏和把握的结果。

我讲三个案例:

1、李嘉诚

我听过他的经验分享。据他自己说,自己的财富主要来自对周期的把握,在低价区入手,再在高价区撤退。李的大部分财富来自于投资,他抓住了香港、上海高速发展的机会,又在香港即将进入低谷的时候撤到了英国。主要是利用好了两点

(1) 国家和区域发展的红利期;

(2) 经济的周期。

在这里不谈他爱不爱国,可以确认的是他把商人这个角色演绎的很好。

2、巴菲特

这是美国的投资大鳄,也就是炒股炒长线。他的逻辑也是一样,高抛低吸,所以,曾经成为美国首富。

3、秦英林

牧原董事长秦英林是中国猪业的首富,这和2019年猪价的暴涨有关,但更重要的是他能够和高猪价抢时间。以美国一份权威养猪杂志5月27日公布的数字来看,牧原的母猪存栏量跃居世界第二,略低于温氏。甚至可能实际上已经超过温氏。数据显示,牧原在过去的一年中母猪的存栏几乎翻了一倍,从68万头飙升到128.32万头。

关于数字的准确性我们不去辩论,至少牧原的股价已经让他成功了。这说明他抓高位机会的能力很强。下一步,我们可以研究一下他们在低谷的时候如何做。

二、 周期的原因有哪些?

产生周期的主要原因有哪些呢?

1、疫情带来的供应能力骤降;

2、产能增长过快,消费不支撑;

3、压栏或延期淘汰。比如蛋鸡的强制换羽。

理论上说,如果经济是稳定的,消费是基本稳定的,那么可以通过生产计划来实现平衡。但现实中不是这样,我们是市场经济,不能决定谁可以养,谁不能养,谁可以养多少。而且,我们根本没有大数据来支撑做出供需平衡表。

如果按照蛋鸡行业披露的数据,其实今年上半年的蛋价应该不会跌得那么惨。但今年遭遇了新冠肺炎疫情,消费下降。这只是原因之一,我本人对蛋鸡行业存栏量的数据严重质疑。

三、 市场会进行平衡

所以,没人去平衡这个供需,只能由市场来进行自然调节。自然调节的方式就是谁撑不下去谁退出,有实力的,有成本能力的,剩者为王。

想撑下去?用什么撑?前面说了,就是钱+成本能力。简单的说,成本能力可以让你“失血”更少,足够的钱可以让你撑的更久。市场平衡的方式很残酷,其实就是弱肉强食,优胜劣汰。

所以,很多从业者要清楚,去产能的时候,打得是消耗战。看谁耗得起?!很多散小说自己是打不死的小强,还不知道谁能耗过谁呢。这一点自己去评价,自己去把握。

但我不赞同这种方式,这是硬碰硬。可以理解为“有勇无谋”。而且这种方式正中那些实力雄厚对手的下怀。

市场平衡的去产能阶段,其实焦点就不是供需关系的问题了,而是同行之间的比拼,是同行之间的厮杀。

四、去产能的策略

2014年出现了中国大妈炒黄金事件。本来华尔街的投机者是做空黄金,结果中国大妈集体出手,把金价炒上去了。但后来的结果是什么?想必大家都知道,她们成为了韭菜。这说明什么?专业炒家和业余炒家的巨大区别。专业就更懂市场,更会利用机会,知道在什么时候跑。

所谓投机就是抓机会。简单的说就是什么时候增加产能,什么时候去产能。既然这一阶段其实是同行之间的弱肉强食,那么进入和退出的决策就应当是基于对同行的心理和实际动作的判断。更简单的说,就是看他们去不去产能,力度大不大。

大企业有大企业的优势,也有大企业的无奈。因为体量巨大,员工众多,资产重,所以他们不能大量的去产能,只能是以下几个动作:

1、放缓或暂停扩张行为;

2、淘汰低产能的母猪;

3、出售二元母猪;

4、大量的出售仔猪。

还要看其它小散:

1、是否真正减少母猪存栏;

2、是否不再养牛猪;

3、弃养和空栏的是否迅速增加;

4、是否在亏损期还在苦苦坚持。

除去消费的因素,另外还要看疫情是否会严重或趋势严重,会给存栏带来较大的损失。如果大企业停止扩张,而养猪又进入微利期,就是撤退最好的时机了。因为按照惯性,产能并不会迅速下降,那么供应量也不会大量减少,所以,下一步就是进入亏损期了。

对于规模场的建议,就是上面的动作;对于散户和家庭农场来说

1、淘汰低产母猪;

2、出售仔猪;

3、减少母猪存栏。

五、三个提醒

1、你不能指望大跌的前一天才跑。

就像卖房子一样,大跌的时候,你不一定能卖掉,会出现价格踩踏。所以,在大家出逃之前先逃走最重要;

2、这次的周期低谷会更长。

因为不论是养猪还是蛋鸡,有些企业去年和今年都赚了很多钱,积蓄了耗下去的实力;

3、有时候,当大家都乐观的时候,更可能是风险的信号。

不管是养猪业去年对今年的过分看好,还是今年对五一猪价的信心。都一次次反映了这种盲目乐观带来的集体性选择的结果。这有点像2015年的股市,当所有人都疯狂的时候,就是转折点。

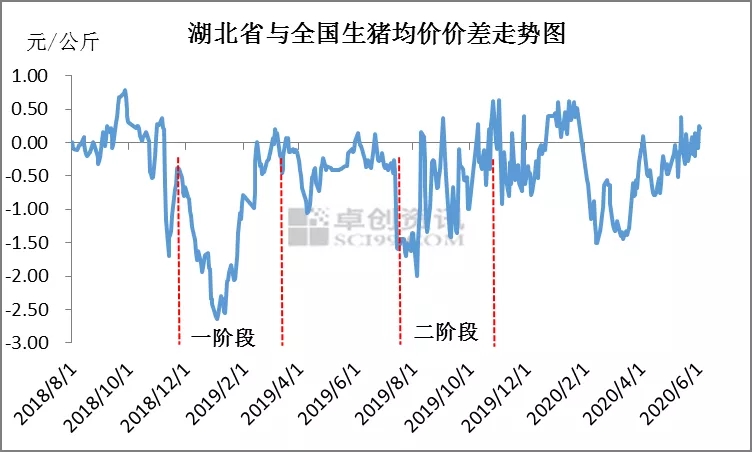

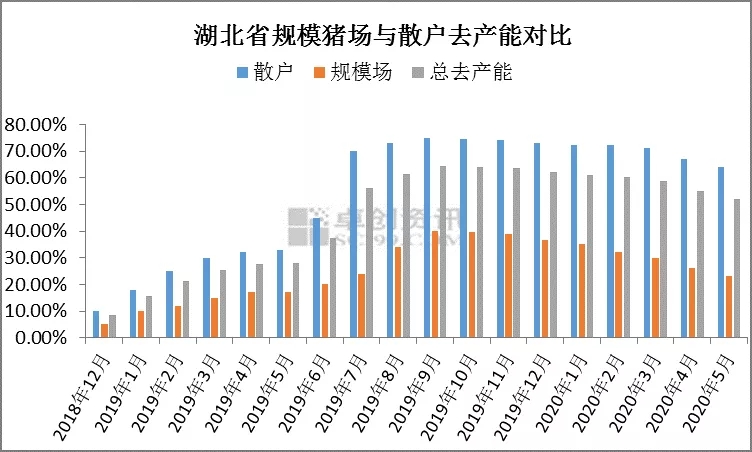

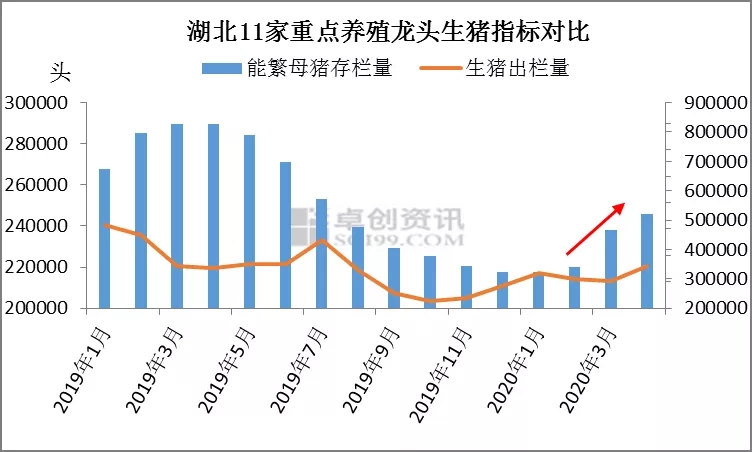

荆楚东风起 湖北猪市浴火再重生

生猪产能陆续恢复 政策助力不马虎

Myagric:非瘟疫情再起,猪价走向如何?

2020年6月5日云南省永胜县发生一起非瘟感染事件,距离5月29日甘肃兰州事件仅隔1周左右,2020年总计16起非瘟事件。虽然养殖企业“拔牙技术”相对成熟,成效不错,但是随着天气炎热,还需加强相关防控工作。当前生猪市场缺猪已成常态,特别是缺标猪,养殖和屠宰企业博弈尤为激烈,笔者接下来对目前生猪市场进行简单阐述。

1、天气炎热 猪瘟小面积复发

2018年8月3日至今,农业农村部总共发出177例非瘟感染事件,解封有168例,未解封有9例,主要是四川5例、甘肃3例、内蒙1例,云南1例。再加上目前天气日趋炎热,非瘟开始出现小片区陆续复发,相对成熟的“拔牙技术”有效阻断感染事件发生,养殖企业依旧需要加大生猪物理防控措施,做好有效隔离措施,避免猪群感染。

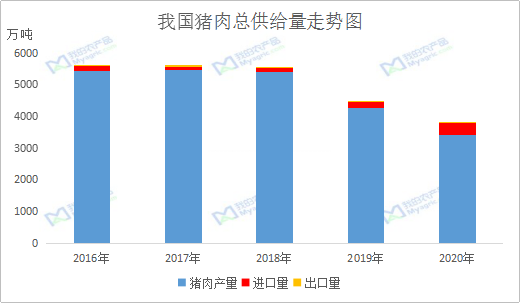

2、生猪恢复进程加快 猪肉供给量仍有短缺

2019年我国猪肉总供给量为4468.5万吨,同比减少1058.7万吨,降19%,其中猪肉产量4255万吨,猪肉进口量210.8万吨,出口量2.7万吨。同时今年进口猪肉对于缓解国内生猪供应作用较高,据我的农产品网了解,2020年4月猪肉进口量为50万吨,环比增4.64%,1-4月猪肉进口量合计135万吨,同比增186.8%,部分企业表示进口冻猪肉价格有上涨1000元/吨,再加上近期有消息称,中国要求国营企业暂停购买来自美国猪肉。另外我国主要肉类进口国欧盟等地疫情依旧严重,港口运输受到影响,后期5-6月猪肉进口量将出现回落。

在高利润的状态下,各大养殖企业积极扩张,生猪存栏逐月恢复中。但就目前形势来看,二元母猪稀缺,养殖户多采用三元母猪留种,屠宰企业屠宰的生猪也基本是二元公或者是三元公居多,母猪较少。而三元母猪留种率高但其效率低,其存栏数据恢复快,但产能恢复较慢。整体来看,预计2020年猪肉总供给量为4206万吨,减少787万吨,降17.6%。

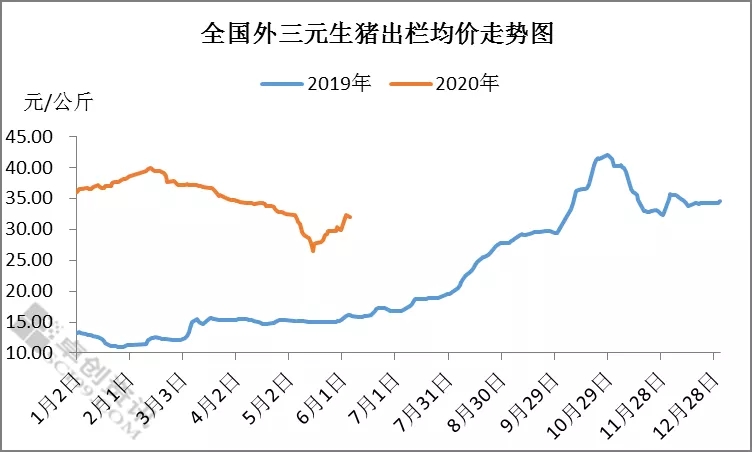

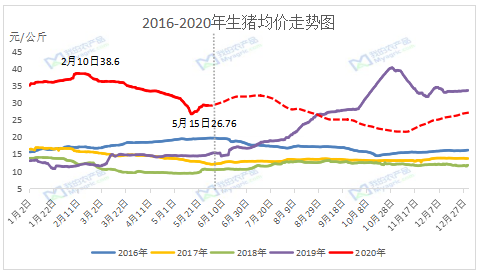

3、企压价 短期猪价或上涨

由上图所示,截止6月5日,我国生猪出栏均价最高点位在2月10日的38.6元/公斤,基本与2019年10月底持平;最低点位在5月15日的26.76元/公斤,当前最新均价为31.53元/公斤,环比涨0.19%,同比涨105.12%,较5月1日涨0.81%,较5月15日涨17.84%。5月猪价持续跌入年后新低,养殖户恐慌性出栏,大猪以及牛猪低价抛售的情况下带动标猪价格也下滑,标猪存栏不多。5月22日开始,猪价出现触底反弹,且本周猪价上涨过于迅速,北方涨价带动南方价格上涨;而市场上尤其是南方地区猪源不足,特别是标猪更加稀缺,再加上当前正值6月初,养殖企业适重出栏计划不多,很多屠宰企业出现抢货现象,短期6月份猪价上涨概率较大。

4、总结

当前屠宰与养殖企业博弈尤为激烈,但由于5月份市场上恐慌性出栏量较大,6月初养殖企业压拦惜售现象较强,再加上与市场需求所匹配的标猪供应紧缺,屠宰企业压价难度较大。但是到8月中旬以后,市场上生猪出栏量将陆续增加,因此短期来看,猪价或涨,长期来看猪价震荡下行,全年生猪均价维持在15元/斤。

2020年中国生猪养殖行业发展现状及发展趋势分析

中商情报网讯:生猪养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济持续高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等引致的需求强力拉动,生猪产业养殖行业快速发展。

生猪养殖行业发展现状

1、生猪出栏量概况

近年来,随着对生猪养殖行业的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,全国生猪出栏量略有下降。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,我国生猪出栏量出现较大幅度减少,同比下降21.57%。

数据来源:国家统计局、中商产业研究院整理

2、生猪存栏量概况

近年来,随着对生猪养殖的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,我国生猪存栏量总体处于下降的趋势,已由2012年年末的48030万头减至2019年年末的31,041万头。截至2020年一季度末,全国生猪存栏32120万头,较去年四季度末增长3.5%,能繁殖母猪存栏3381万头,增长9.8%。

数据来源:农业农村部、中商产业研究院整理

3、肉类产量生产结构

我国是世界猪肉消费第一大国,2010年-2018年,每年消费猪肉均超过5000万吨,猪肉是我国居民肉食的主要来源,在我国居民的膳食结构中扮演着重要角色。

2014年-2018年,国内肉类产品的生产结构中,猪肉产量占比均超过60%,超过牛肉、羊肉和其他肉类的总和,反映猪肉在我国食品消费中的重要地位,国内市场对猪肉存在巨大的市场需求。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,生猪出栏量下降,进而导致猪肉产量也出现较大幅度的下降。2019年全年猪肉产量4,255万吨,同比下降21.26%,猪肉产量占肉类总产量的比例下降至55.63%。

4、政策支持生猪养殖产业发展

受“非洲猪瘟”疫情发生的影响,我国生猪及能繁母猪存栏量大幅下降,为生猪养殖产业的发展带来了较大的影响。国务院及下属部委、广东省人民政府陆续出台了一系列稳定生猪生产供给、促进生猪产业发展的政策性文件,从土地、环保、融资、补贴等多个方面系统支持生猪产业的转型升级和发展,将生猪产业发展提升到更高的战略性地位。

资料来源:中商产业研究院整理

根据我国海关总署公布的数据,2017年-2019年,我国猪肉进口量分别为121.68万吨、119.28万吨和199.42万吨,占全国猪肉产量的比例分别为2.28%、2.21%和4.69%,占比较小。2019年国内猪肉供给不足,进口量有所增加。

生猪养殖行业发展趋势

1、规模化生态养殖成为生猪养殖行业发展的主要趋势

长期以来,我国生猪养殖行业以散养为主,规模化程度较低。但近年来随着外出务工等机会成本的增加以及环保监管等因素的影响,散养户退出明显,国内生猪养殖规模化的程度正在明显提升。根据农业部的监测数据显示,2016年我国生猪养殖户比2015年减少8.5%,规模化养殖场的饲养比重则持续提升。2017年我国年出栏生猪10,000头以上的养殖场(户)出栏生猪占全国出栏生猪的比重为13.10%,较2016年增长了2.40%。目前一些大型的以“公司+农户”为主要养殖模式的企业已经将合作养殖户的标准提高到500头以上,规模化养殖将是生猪养殖行业的主要趋势。

2018年,我国发生“非洲猪瘟”疫情后,规模化养殖场具有资金、人才、技术和品牌的优势,而中小散养户的疫病防控能力与规模化养殖场相比较弱,中小散养户受“非洲猪瘟”疫情影响较大。因此,规模化养殖将是生猪养殖行业的主要趋势。

2、生猪标准化养殖和精细化饲养趋势

长期以来,我国生猪养殖是以农户散养为主,中小规模养殖户受规模的影响和资金、人员的限制,生产和管理还属于粗放式经营,科学饲养的意识淡薄,精细化管理水平严重滞后。2010年以来,农业部先后颁发了《农业部关于加快推进畜禽标准化规模养殖的意见》、《农业部畜禽标准化示范场管理办法》等规章制度,旨在推进生猪及其他畜禽的标准化养殖,并且每年都会评选一批畜禽养殖标准化示范场。截至2018年年末,全国共创建4,989个国家级畜禽标准化示范场,其中国家级生猪标准化示范场2,066个。

生猪养殖的标准化也促进了养殖的精细化,精细化主要体现精细化的人员管理、精细化的饲养管理、精细化的猪场规划建设、精细化的疫病防控。目前标准化的养殖场基本都做到了对猪舍的精细设计,在品种改良、饲料营养、母猪繁殖等环节的精细管控,在清洁消毒、疫苗接种、药物保健、疫病监测等疫病防控环节的精细把握,并且非常重视专业人才的培养。本次“非洲猪瘟”疫情对生猪养殖场(户)的养殖技术和管理水平提出了更高的要求,养殖标准化和精细化要求将是生猪养殖行业未来发展的必然趋势。

3、向养殖屠宰加工一体化方向发展,冷鲜肉及深加工肉制品供给将加大

受“非洲猪瘟”疫情的影响,农业部制定了“调猪向调肉”转变、在全国内采取“分区防控”的政策。未来生猪的跨省调运可能受到严格管控,猪肉市场的格局可能发生较大改变。由于我国北方生猪产区的本地消费能力有限,生猪跨省调运受到严格管控,将迫使大型养殖企业加大猪肉制品深加工的投资和布局。未来东北、河南等北方主要生猪产区的屠宰加工能力将明显提升,以满足“调猪向调肉”转变的政策需求。同时,随着“调猪向调肉”政策的执行,猪肉消费者对热鲜肉的偏好可能受到影响,大型养殖企业将增加冷鲜肉及深加工肉制品的市场供给。

4、食品安全日益受重视,促进高端猪肉品牌的发展

随着我国经济的发展和人民生活水平的不断提高,食品安全已经成为民众关注的焦点。目前国内以散养为主的养殖模式是引发猪肉食品安全问题的主要原因之一,散养情况下,政府监管部门无法对散养户进行全面监管,猪肉质量和安全无法保证,这种情形客观上促进了国内高端猪肉品牌的发展。

一方面,能够打造高端猪肉品牌的都是规模化的养殖企业,对于规模养殖企业来说,食品安全的违法成本极高,一旦出现食品安全事故,对企业是毁灭性的打击。因此,规模养殖企业将食品安全放在极为重要的地位,从源头上杜绝食品安全事件的发生;另一方面,规模化的养殖企业具备更高的养殖和育种水平,可以根据市场需求,培育出肉质和口感更好的肉猪,以迎合消费者需要,同时养殖成本也因为规模化的优势而更低。目前市场上已经出现了部分区域性的高端猪肉品牌,未来随着生猪养殖企业规模的扩大,会有更多的高端猪肉品牌出现。

更多资料请参考中商产业研究院发布的《2020-2025年中国生猪行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

禾丰牧业:生猪养殖贡献利润弹性 饲料发力养殖后周期

生猪产能触底回升,带动公司饲料快速放量,2020 年一季度猪料销量同比增长 71%,随着生猪产能的逐步恢复,公司饲料业务高增长有望持续。此外,2020 年生猪供需矛盾依然存在,猪价高位盘整,全年猪价看至 30 元/公斤,未来 1-2 年,公司生猪出栏量有望维持翻倍增长,2020 年利润弹性可期。考虑到公司一季度饲料销量呈现高速增长态势,我们将公司2020-2022 年归母净利润 16.02/17.00/18.11 亿元上调至16.97/17.84/18.96 亿元,EPS 分别从 1.74/1.84/1.96 元上调至 1.84/1.93/2.06 元,参考可比公司 2021 年 6XPE,给予公司 2021 年 9XPE,对应目标价 17.37 元,上调至“买入”评级。

公司概况:业绩稳健增长的农牧白马公司成立于 2003 年,立足于中国北方,从饲料业务做起,逐步延伸至肉禽产业、原料贸易、生猪养殖等领域,是中国东北的饲料行业龙头,也是北方最大的农牧集团之一。从收入来源上看,2019 年,公司饲料、禽产业营收占比 44%/37%,合计营收占比 81%,是公司主要的收入来源。

饲料:生猪养殖规模化进程提速,养殖后周期开始发力。非洲猪瘟抬高生猪养殖行业准入门槛,在市场上暂无有效疫苗的背景下,散养户或将永久性退出生产,大型养殖集团凭借其在生物安全防控水平、融资渠道以及种猪资源等方面的优势快速产能扩张节奏,生猪养殖规模化进程提速,倒逼上游饲料企业集中度进一步提高。2019 年 10 月能繁母猪存栏首次环比转正,已实现6 个月环比正增长,随着生猪产能的持续恢复,公司猪料凭借过硬的质量有望快速放量,市占率有望加速提升。

白羽肉鸡:供给偏紧而需求趋旺,禽产业链高景气度持续。从供给端来看,2015-2018 年,我国白羽肉鸡祖代引种量维持低位,2019 年下半年引种量虽有所回暖,但按照产能传导周

期推算,2020 年白羽肉鸡供给仍将维持相对紧缺的状态;从需求端来看,禽肉是我国第二大肉类消费品类,和猪肉存在较强的替代关系,受非洲猪瘟疫情影响,生猪供给大幅下滑,禽肉替代需求旺盛。我们认为,供给偏紧而需求趋旺,禽链高景气度有望持续,带动公司禽产业利润持续释放。

生猪养殖:量价齐增,生猪养殖贡献公司利润弹性。从猪价上看,生猪产能去化幅度远超历史最高点,在市场上暂无有效疫苗的背景下,生猪产能恢复进程缓慢,生猪供需矛盾支撑猪价维持高位,2020 年猪价仍将维持高位,全年猪价看至 30 元/公斤;从出栏量上看,公司于2016 年开始部署生猪养殖业务,截至 2019 年末,公司生产性生物资产(猪+鸡)同比增长 211.06%,预计,2020 年公司控股与参股企业合计生猪出栏量将达到 60 万头。我们认为,量价齐增,随着公司生猪产能的快速释放,生猪养殖业务有望贡献公司利润弹性。

一周阅读排行