2020年6月16日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年6月16日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年6月16日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:外三元均价逼近32元 但猪价调整地区也不少(2020年6月16日)

据数据统计,2020年6月16日全国各省外三元猪均价为31.90元/公斤,较昨日上涨0.04元/公斤,较上周同期猪价(6月9日)上涨0.76元/公斤。

今日全国27省、直辖市范围内,共计18省份猪价上涨,8省份猪价下跌。全国最高价为福建,较昨日上涨0.19元/公斤于34.82元/公斤;全国最低价为新疆,较昨日上涨0.31元/公斤于29.30元/公斤。贵州与昨日基本持平。

| 主要上涨地区(单位:元/公斤) | 主要下跌地区(单位:元/公斤) | ||

| 江苏 | ↑0.31 | 重庆 | ↓0.13 |

| 新疆 | ↑0.31 | 黑龙江 | ↓0.08 |

| 甘肃 | ↑0.27 | 天津 | ↓0.08 |

| 吉林 | ↑0.22 | 广东 | ↓0.07 |

| 福建 | ↑0.19 | 辽宁 | ↓0.04 |

今日部分地区猪价:四川16.4-16.7元/斤,河南15.7-16.0元/斤,江西16.7-17.0元/斤,广东16.9-17.2元/斤,湖南16.5-16.8元/斤,山东15.5-15.8元/斤,湖北16.0-16.3元/斤,河北15.5-15.8元/斤,北京15.5-15.8元/斤,辽宁15.1-15.4元/斤。

标猪供应紧张态势不改,今日猪价持续上涨,但仍有不少地区小幅回调,外三元均价逐渐触及32元/公斤位置,浙江、福建、广东三地猪价最高,均保持在34元/公斤以上。目前居民肉类消费需求依旧低迷,且随瓜果蔬菜的大量上市将继续冲击肉类需求,猪价持续上涨的难度在逐步提高。短期内,受大面积降雨影响,生猪收购难度增加,加之北京新发地批发市场海鲜产品检出新冠病毒,进口肉类检疫及把控力度将更加严格。预计近期出栏大猪价格将继续缓慢上涨为主,中旬后猪价持稳并在后期适度回调的几率依旧偏高。

生猪价格决定因素有哪些?

2018年8月辽宁沈阳爆发第一例非洲猪瘟疫情,2019年是国内非瘟疫情的高发期,生猪出栏量减少,猪肉价格一度上涨至50元/公斤,到现在国内非瘟疫情仍偶有发生,年后新冠肺炎疫情抑制了部分团膳消费,猪肉价格开始进入回落通道,部分地区猪肉价格已回落至30元/公斤以下。那么,除了非瘟疫情,还有哪些因素会影响猪肉价格呢?

宏观政策

猪肉占CPI构成的2.88%,同时中国人以吃猪肉为主,占肉类总消费量的2/3,猪肉价格上涨将会带动其它肉类乃至食品价格大幅上涨,因此猪肉价格大涨有推动物价上涨的风险。国家在因对此类风险时,不再单纯依靠货币紧缩作为反通胀的主要宏观政策。

本次非洲猪瘟对社会消费的影响,国家主要通过放宽生猪饲养限制、加大金融信贷支持、积极进口与抛储来应对,而这些宏观调控政策对产业复养起到了很好的支持和促进作用,猪肉价格也缓慢回落。

截至2020年5月27日,今年华储网共投放中央储备冻猪肉20批,累计投放量达到38万吨。这极大的保障了新冠肺炎疫情中居民猪肉供给,保证新冠肺炎疫情防控期间猪肉价格相对稳定。

另外,近几年愈加严苛的环保政策在非洲猪瘟疫情之后,为促进行业积极恢复,部分限制措施略有放松,但整体依然受环保政策限制,投产成本增加,限制小规模养殖厂复苏,同时留给大规模养殖厂快速扩张的空间。根据艾格农业数据,仅2020年4月份温氏、牧原、新希望等龙头企业共投入约760亿元布局生猪产业。宏观调控与环保政策持续影响下,国内生猪养殖规模化进程有望加快。

经济发展水平、居民收入以及消费者偏好

除去宏观调控与环保政策,经济发展水平、居民收入水平以及消费者偏好也在一定程度上影响猪肉消费,进而影响其价格。

国家统计局数据,2013-2018年间城镇居民和农村居民人均猪肉消费量稳步增长,而且随着城镇化不断推进,农村居民人均猪肉消费量增速明显,仅2018年农村居民人均猪肉消费量达到22.96千克,同比上涨17.80%,且首次超过城镇居民的人均消费量22.74千克。

目前我国城镇居民猪肉消费量基本饱和,而且随着人们越来越注重饮食健康,猪肉的城镇消费占比增速或进一步放缓。与此相对应,农村改革持续推进,来自农村居民的消费量有望实现持续增长直至饱和。

供给因素

养殖利润

畜禽养殖行业决定供给量的内在驱动因素是养殖利润,生猪养殖也不例外。生猪饲养周期决定了猪肉价格周期较禽肉价格周期更长,在每一轮价格低谷都有养殖利润亏损导致的能繁母猪产能去化,在价格高峰有能繁母猪快速扩产能。

2019年至今高盈利驱动与环保限制,规模化大企业得以迅速扩张,6月2日,根据美国养猪界权威杂志National Hog Farmer公布的2020年全球养猪企业实力榜显示,2020年全球母猪存栏在10万头以上的企业有34家,其中,中国11家猪企上榜,分别为温氏、牧原、正大、新希望六和、正邦、中粮、天邦、双胞胎、扬翔、大北农、德康集团,母猪数量总计573.62万头,温氏、牧原分别排在全球排行榜的第一、第二位,母猪存栏分别为130万、128万。

全球母猪存栏在10万头以上的34家企业中,中国和美国各11家,母猪数量总计分别为573.62万头和368.35万头,分别占入榜企业母猪总量的49.62%和31.86%(图2)。

国内自繁自养与出售仔猪毛利在年后有一定幅度回落,但依然处在同期高位水平,预期端午节对猪肉价格有小幅提振,养殖利润有望回暖,行业的养殖利润驱动效果依然存在(图3、4)。

能繁母猪与生猪的存栏与淘汰

能繁母猪与生猪存栏量是生猪与猪肉供应的主要来源,能繁母猪存栏量的变化是生猪存栏供应变化的起点。母猪的存栏决定仔猪的生产供应能力,进而决定未来的生猪出栏量。

从后备母猪补栏到产仔、育肥、出栏,需要13个月左右的时间;能繁母猪淘汰,则影响4个月后的仔猪供应,进而影响10个月后的生猪出栏。因此,能繁母猪补栏影响13个月后的生猪供应,能繁母猪淘汰影响10个月以后的生猪供应。

根据涌益咨询市场数据,2020年5月国内能繁母猪存栏量为665359头,环比增长1.21%,同比减少20.71%(图5),是自2020年1月份起连续4个月环比增长。由能繁母猪供给推算,今年年末或2021年初生猪出栏量有望出现连续增长,届时将增加生猪供应量,猪肉价格供给端利多因素减弱。

成本支撑

生猪饲养成本主要包括厂房设备投资、饲料成本、人工水电、药品与防疫成本等,其中厂房设备投资属于前期固定资产投入,饲养过程中饲料成本占到总成本的70%左右;对于外购仔猪的养殖户来讲,采购仔猪成本与饲料成本分别占20-30%和40-60%,因此饲料价格对生猪养殖的价格支撑要比家禽类养殖更明显。一般采用猪粮比价来衡量生猪养殖的饲料成本。

猪粮比价=生猪价格/玉米价格

也有说猪粮比价是生猪出场价格与玉米批发价格的比值。按照我国相关规定,生猪价格和玉米价格比值即猪粮比在6:1视为生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都属不正常现象。

从2015年至今的猪粮比价走势图来看,一般都处在盈亏平衡点上方,生猪养殖能实现较好利润,仅2015年与2018年的上半年处于平衡点以下,2019年下半年至今猪粮比明显高于正常区间,说明养殖利润丰厚(图6)。

养殖技术的发展与进步也在改善生猪养殖成本。人工授精技术和早期断奶技术的普遍应用,使得每头母猪每年能提供的断奶仔猪头数即PSY不断提高,加之饲养技术不断提高,仔猪育成率也在提高,相应减少生猪供应对能繁母猪的依赖。出肉率和料肉比的提高,也逐步降低猪肉供应对饲料投入的依赖,使得生猪养殖更加经济、高效。

规模化程度

近几年得益于国家政策支持,以及环保抓紧之后,部分小规模养殖厂因达不到环保标准,被迫退出,同时大型企业借助资金和政策优势快速扩张。

根据中国畜牧业年鉴,2007-2017年,年出栏数在50头以下的养殖厂数量急剧减少,10年间50头出栏量以下的养殖厂累计减少55.41%,而规模化养殖厂扩张后,年出栏量在5万头以上的养殖厂达到407家,累计增加714.00%。规模化养殖厂取代小养殖厂后,国内养殖厂总数减少54.16%(图7)。

2018年非洲猪瘟之后,小规模养殖厂因防疫不到位,猪群被感染的风险更大,猪群被扑杀的经济损失巨大且不易弥补。相对而言,规模化养殖厂的防疫控制和风险承受能力更强,小规模养殖厂退出的市场被大型企业迅速占领,加快国内生猪养殖规模化进程。

进口肉——玩不转了?!

近期全球公共卫生事件不断蔓延对我国国内猪肉进口造成较明显的影响。业内人士预计6-7月份我国猪肉进口量或大幅下滑。

“新冠肺炎疫情的发生对我国猪肉进口影响甚大。从我国猪肉进口主要来源国来看,61.56%来源于欧盟;排名第二位的是加拿大;巴西和智利两个拉美国家近两年出口至我国的猪肉数量明显增多;美国亦是我国猪肉的主要进口国之一,以8.1%的占比排名第四。”卓创资讯分析师张莉莉表示,目前这些主要猪肉进口国的新冠肺炎疫情均较严峻。例如美国当地猪肉加工企业多有感染,生猪的养殖、屠宰及猪肉出口业务均受到不同程度影响。西班牙、意大利、英国、德国及法国几个欧洲国家均是疫情严重的国家,目前各城市均有不同程度的封锁政策,猪肉出口业务基本停滞。巴西、加拿大及智利虽比前者略好,但疫情仍不容乐观。

海关数据显示,2019年国内猪肉进口创下历史新高,达210.8万吨。张莉莉表示,虽然现阶段全球新冠肺炎疫情严重,但进口猪肉多为1-2个月远期合约,也就是说现在订货船只到港需要1-2月的时间。因此2020年3月份进口的猪肉最晚是2月订货,当时全球疫情尚未明显扩散,故2020年一季度进口量维持高位,猪肉进口量95.1万吨,同比上涨184.51%。

据了解,3月国内生猪供应增多,但需求减量,生猪价格连续下跌带动国产猪肉价格下滑。贸易商对后市看跌情绪转浓,进口猪肉价格亦呈跌势,但进口肉与国产肉价差仍偏大,其价格优势较大,因此猪肉进口量继续增长。

当前国外疫情仍不容乐观,尤其是欧盟和美国等地,疫情偏于严重,部分大型生猪屠宰企业出现停宰或停产操作。同时从港口方面来看,在疫情蔓延后,虽然宣布暂停港务活动的仅有极少数港口,但大多数对进出港口的船舶及人员采取管制隔离措施,因此对贸易流通顺畅性影响较大。同时,国内猪肉价格连续下跌,长线看跌预期加强。结合猪肉进口国进口量分析,张莉莉预计,6-7月份国内猪肉进口量或大幅下滑,降幅或扩大至50%。根据疫情发展及各国的控制程度,结合国内猪肉的紧缺情况,预计进口猪肉或在8月后逐步恢复。

张莉莉表示,长线来看,随着国内产能的不断恢复,国内猪肉价格或逐步降至合理区间,进口贸易盈利空间再度被压缩,预计2021-2022年国内进口猪肉或逐步减少,2022年降至150万吨以内。

2019年31省市畜禽生产情况公布,北京、山东猪肉产量降幅最大

截止6月16日,全国31个省市已纷纷公布2019年经济运行情况,其中包括畜牧业整体情况,博亚和讯将已公布省份中有关畜禽生产情况数据摘录供参阅。

2019年全国猪肉产量4255万吨 下降21.3%

1月17日,国家统计局发布,2019年全年猪牛羊禽肉产量7649万吨,比上年下降10.2%。其中,牛肉产量667万吨,增长3.6%;羊肉产量488万吨,增长2.6%;禽肉产量2239万吨,增长12.3%;禽蛋产量3309万吨,增长5.8%;牛奶产量3201万吨,增长4.1%;猪肉产量4255万吨,下降21.3%。从生猪存栏和出栏的情况来看,也出现了明显的下跌。2019年,生猪存栏31041万头,同比下跌27.5%;生猪出栏54419万头,同比下跌21.6%。

北京:生猪出栏28.4万头,同比下降83.3%

2019年,全市牧业产品出栏量大幅下降,畜禽产品产量也呈下滑态势。生猪出栏28.4万头,同比下降83.3%;禽蛋产量9.6万吨,同比下降14.5%;牛奶产量26.4万吨,同比下降14.9%。

上海:生猪出栏量117.82万头,同比下降20.9%

2019年生猪出栏量117.82万头,同比下降20.9%;家禽出栏844.46万羽,同比减少14.2%;生牛奶产量29.74万吨,下降11.1%;水产品产量32.47万吨,增长5.3%。年末生猪存栏50.74万头,同比下降47.4%。

河北:猪肉产量241.9万吨,下降15.5%

猪牛羊禽肉产量429.6万吨,比上年下降7.0%。其中,猪肉产量241.9万吨,下降15.5%;牛肉产量57.2万吨,增长1.3%;羊肉产量31万吨,增长1.5%;禽肉产量99.5万吨,增长11.9%。禽蛋产量385.9万吨,增长2.1%。牛奶产量428.7万吨,增长11.4%。

山西:生猪出栏739.9万头,减少9.2%

全省家禽出栏14055.6万只,增长17.4%;牛出栏44.8万头,增长1.8%;羊出栏554.6万只,减少0.7%;生猪出栏739.9万头,减少9.2%。牛奶产量91.8万吨,增长13.3%;禽蛋产量111.4万吨,增长8.6%;猪牛羊禽四种肉产量90.2万吨,减少2.2%。

内蒙古:猪肉产量62.6万吨,下降12.9%

全年肉类总产量264.6万吨,比上年下降1.0%。其中,猪肉产量62.6万吨,下降12.9%;牛肉产量63.8万吨,增长3.8%;羊肉产量109.8万吨,增长3.2%;禽肉产量20.7万吨,增长5.1%。禽蛋产量58.1万吨,增长5.3%。牛奶产量577.2万吨,增长2.1%。年末牲畜存栏数7192.4万头 (只),比上年下降1.2%。其中,生猪存栏429.6万头,下降13.6%;牛存栏626.1万头,增长1.6%;羊存栏5975.9万只,下降0.4%。

辽宁:猪肉产量189.4万吨,下降9.9%

2019年全年猪牛羊禽肉产量365.6万吨,比上年下降2.4%。其中,猪肉产量189.4万吨,下降9.9%;牛肉产量29.6万吨,增长7.6%;羊肉产量6.8万吨,增长3.2%;禽肉产量139.8万吨,增长7.1%。全年禽蛋产量307.9万吨,比上年增长3.6%。全年生牛奶产量133.9万吨,比上年增长1.6%。全年生猪出栏2240.2万头,比上年下降10.2%;年末生猪存栏1055.2万头,下降16.4%。

吉林:猪肉产量108.28万吨,比上年下降14.7%

2019年全年全省猪牛羊禽肉类总产量241.81万吨。其中,猪肉产量108.28万吨,比上年下降14.7%;牛肉产量41.86万吨,增长3.0%;羊肉产量4.73万吨,增长2.5%;禽肉产量86.94万吨,增长9.5%。禽蛋产量121.53万吨,增长3.8%。生牛奶产量39.90万吨,增长2.8%。年末生猪存栏792.83万头,下降8.9%;全年生猪出栏1361.06万头,下降13.3%。

黑龙江:猪肉产量135.2万吨

全省生猪存栏和出栏量分别为1173.2万头和1701.5万头,分别比上年下降13.3%和13.4%;牛和羊出栏量分别为281.0万头和751.4万只,分别增长4.0%和1.0%。猪肉、牛肉、羊肉和禽肉产量分别为135.2万吨、45.5万吨、12.7万吨和42.3万吨。禽蛋和生牛奶产量分别为114.3万吨和465.2万吨。

江苏:猪肉产量146.2万吨,下降28.9%

全年猪牛羊禽肉产量270.8万吨,比上年下降15.9%;禽蛋产量212.3万吨,增长19.3%;牛奶总产量62.4万吨,增长24.6%。 生猪出栏1921.8万头,同比下降28.3%;猪肉产量146.2万吨,下降28.9%。全年家禽出栏7.0亿只,同比增长9.0%;禽肉产量115.2万吨,增长9.0%;禽蛋产量212.3万吨,增长19.3%。

浙江:生猪出栏756万头,下降17.1%

全年猪牛羊禽肉总产量94万吨,比上年下降9.9%;水产品总产量600万吨,增长0.8%,其中,海水产品产量467万吨,下降0.4%;淡水产品产量133万吨,增长5.3%。年末生猪存栏427万头,下降17.3%,生猪出栏756万头,下降17.1%。

安徽:生猪出栏2292.6万头,下降19.2%

年末全省生猪存栏1091.8万头,比上年下降19.5%;全年生猪出栏2292.6万头,下降19.2%。主要肉类产量400.7万吨,下降4.7%,其中猪牛羊肉产量226.1万吨,下降16.2%。禽蛋产量168.7万吨,增长6.6%。牛奶产量33.8万吨,增长9.6%。

福建:猪肉产量103.03万吨,下降8.9%

全年肉蛋奶总产量317.26万吨,比上年增长0.8%。肉类总产量253.53万吨,下降1.0%。其中,猪肉产量103.03万吨,下降8.9%;主要禽肉产量141.87万吨,增长3.7%;牛肉产量2.14万吨,增长10.4%;羊肉产量2.22万吨,增长8.5%。年末生猪存栏641.52万头,下降19.8%;生猪出栏1297.26万头,下降8.7%。牛奶产量14.46万吨,增长4.6%。

江西:猪肉产量206.8万吨,下降16.1%

2019年生猪存栏1006.3万头,下降36.6%;生猪出栏2546.8万头,下降18.5%。猪肉产量206.8万吨,下降16.1%;牛肉产量13.1万吨,增长5.5%;羊肉产量2.3万吨,增长10.0%。禽肉产量75.9万吨,增长20.2%;禽蛋产量57.2万吨,增长21.7%。水产品产量258.8万吨,增长1.1%。

山东:生猪存栏、出栏为2176.5万头和3176.4万头

全年猪牛羊禽肉产量698.6万吨,比上年下降17.7%;禽蛋产量450.6万吨,增长0.7%;牛奶产量228.0万吨,增长1.3%。生猪产能大幅减少。年末生猪存栏2176.5万头,比上年末减少27.1%。其中,能繁母猪存栏200.6万头,减少35.0%。全年生猪出栏3176.4万头,下降37.5%;猪肉产量254.7万吨,下降39.5%。

河南:猪肉产量344.43万吨,下降28.1%

全年猪牛羊禽肉总产量553.99万吨,比上年下降16.4%。其中,猪肉产量344.43万吨,下降28.1%;牛肉产量36.22万吨,增长4.1%;羊肉产量28.11万吨,增长4.5%;禽肉产量145.24万吨,增长19.1%。禽蛋产量442.42万吨,增长7.0%。牛奶产量204.07万吨,增长0.7%。年末生猪存栏3170.46万头,下降26.9%;生猪出栏4502.10万头,下降29.7%。

湖北:生猪出栏3189.24万头,下降26.9%

畜禽养殖深度调整。受非洲猪瘟疫情影响,生猪出栏3189.24万头,下降26.9%;牛出栏109.52万头,增长1.1%;羊出栏615.93万只,增长1.1%;家禽出笼59394.01万只,增长11.5%;禽蛋产量178.75万吨,增长4.2%。

湖南:猪肉产量348.5万吨,下降22.0%;

全年猪、牛、羊、禽肉类总产量456.8万吨,比上年下降15.3%。其中,猪肉产量348.5万吨,下降22.0%;牛肉产量19.0万吨,增长6.1%;羊肉产量15.9万吨,增长6.7%;禽肉产量73.4万吨,增长22.9%。生猪出栏4812.9万头,下降19.7%;牛出栏162.5万头,增长6.4%;羊出栏971.5万只,增长6.6%。年末生猪存栏2698.3万头,比上年末下降29.4%;能繁母猪存栏248.0万头,下降34.5%;牛存栏410.4万头,增长6.5%;羊存栏712.2万只,增长6.6%。禽蛋产量114.7万吨,增长8.8%;牛奶产量6.3万吨,增长1.6%;水产品产量254.4万吨,增长3.0%。

广东:猪肉产量221.93万吨,下降21.2%

全年猪牛羊禽肉产量404.22万吨,比上年下降8.3%。其中,猪肉产量221.93万吨,下降21.2%;禽肉产量176.24万吨,增长15.0%。全年全省水产品产量868.3万吨,增长3.1%。其中,海水产品457.4万吨,增长1.8%;淡水产品410.9万吨,增长4.5%。

全年生猪产能大幅下降,出栏总量降至2940.2万头,同比下降21.8%;猪肉供给量相应下降至221.9万吨,同比下降21.2%,占肉类总产量54.9%。生猪存栏量全年持续走低,年末存栏总量降至1333.8万头,同比下降34.1%,其中能繁母猪存栏量降至131.0万头,同比下降39.9%。

广西:猪肉产量192.1万吨,下降27.2%

全年全区猪牛羊禽肉产量370.8万吨,比上年下降11.4 %。其中,猪肉产量192.1万吨,下降27.2%;牛肉产量12.4万吨,增长0.7%;羊肉产量3.5万吨,增长2.9%;禽肉产量162.9万吨,增长17.3%。禽蛋产量25.1万吨,增长12.4%;牛奶产量8.7万吨,下降1.8%。全年生猪出栏2505.8万头,比上年下降27.7%。年末生猪存栏1599.6万头,比上年末下降30.4%。

海南:猪肉产量29.47万吨,同比下降35.4%

总肉量67.07万吨,比上年下降16.0%。其中猪肉产量29.47万吨,同比下降35.4%;禽肉产量32.74万吨,同比增加17%;禽蛋产量4.75万吨,同比增加2%。2019年海南省国民经济和社会发展统计公报

重庆:猪肉产量112.07万吨,下降15.2%

全年猪肉产量112.07万吨,下降15.2%。生猪出栏1480.42万头,下降15.8%。年末生猪存栏921.62万头,下降21.0%。

四川:肉猪出栏4852.6万头,比上年减少26.9%

全年肉猪出栏4852.6万头,比上年减少26.9%;牛出栏291.7万头,增长5.6%;羊出栏1780.2万只,增长2.3%;家禽出栏78756.6万只,增长19.2%。猪肉产量减少26.5%,牛肉产量增长5.7%,羊肉产量增长2.9%。禽蛋产量增长8.7%,牛奶产量增长3.9%。

贵州:全年全省猪出栏1678.56万头,比上年下降10.2%

年末全省猪存栏1171.27万头,比上年末下降24.4%;牛存栏492.96万头,增长5.9%;羊存栏380.25万只,下降5.3%;家禽存栏10640.67万羽,增长9.8%。全年全省猪出栏1678.56万头,比上年下降10.2%;牛出栏168.56万头,增长7.0%;羊出栏293.55万只,下降1.2%;家禽出栏15004.83万羽,增长27.6%。猪牛羊禽肉产量202.49万吨,比上年下降3.5%;禽蛋产量22.95万吨,增长14.6%;牛奶产量5.29万吨,增长15.5%。

云南:猪肉产量为287.5万吨,同比下降11.2%

全年猪、牛、羊、禽肉总产量404.43万吨,下降5.1%;牛奶产量59.87万吨,上涨2.9%;禽蛋产量35.80万吨,增长9.4%。牛肉产量为39.01万吨,同比增长8.3%,羊肉产量为20.03万吨,增长7.5%,禽肉产量为57.84万吨,同比增长21.7%,猪肉产量为287.5万吨,同比下降11.2%。

陕西:猪肉产量80.94万吨,下降6.5%

全年肉类总产量109.53万吨,比上年下降4.3%。其中,猪肉产量80.94万吨,下降6.5%。禽蛋产量64.11万吨,增长4.1%。奶类产量159.66万吨,与上年持平。其中,生牛奶产量107.77万吨,下降1.8%。年末生猪存栏795.70万头,比上年末下降5.2%;牛存栏150.17万头,增长0.2%;羊存栏815.05万只,下降6.0%;家禽存栏7760.16万只,增长7.0%。

甘肃:生猪出栏648.7万头,下降6.2%

全年肉类产量101.7万吨,比上年增长0.5%。牛奶产量44.1万吨,增长8.9%。年末牛存栏458.2万头,增长4.0%;牛出栏214.8万头,增长6.4%。羊存栏1987.1万只,增长5.4%;羊出栏1548.2万只,增长5.8%。生猪存栏480.3万头,下降11.9%;生猪出栏648.7万头,下降6.2%。

青海:生猪出栏98.77万头,下降15.2%

年末全省牛存栏494.61万头,比上年末下降3.8%;羊存栏1326.88万只,下降0.7%;生猪存栏34.65万头,下降55.7%;家禽存栏149.38万只,下降51.1%。全年全省牛出栏148.06万头,比上年增长9.2%;羊出栏804.43万只,增长7.5%;生猪出栏98.77万头,下降15.2%;家禽出栏498.19万只,增长0.8%。全年全省肉类产量37.40万吨,比上年增长2.4%。

宁夏:猪肉产量7.82万吨,下降11.6%

全年全区肉类总产量33.53万吨,比上年下降1.8%。其中,猪肉产量7.82万吨,下降11.6%;牛肉产量11.46万吨,下降0.5%;羊肉产量10.41万吨,增长5.1%;禽肉产量3.57万吨,增长0.1%。禽蛋产量13.86万吨,下降3.6%。牛奶产量183.36万吨,增长9.0%。年末全区生猪存栏73.37万头,下降0.5%;生猪出栏96.56万头,下降14.1%;肉牛存栏97.12万头,增长15.0%;牛出栏71.90万头,下降3.9%;羊存栏568.46万只,增长6.4%;羊出栏579.66万只,增长3.7%;奶牛存栏43.73万头,增长8.9%;活家禽存栏1284.38万只,增长12.4%;活家禽出栏1723.94万只,下降6.7%。

新疆:猪肉产量37.62万吨,下降1.3%

全年猪牛羊禽肉产量160.6万吨,比上年增长2.2%。其中,羊肉产量60.32万吨,增长1.6%;牛肉产量44.52万吨,增长6.1%;猪肉产量37.62万吨,下降1.3%;禽肉产量18.14万吨,增长13.4%。禽蛋产量40.46万吨,增长8.6%。牛奶产量204.42万吨,增长4.9%。牛羊猪存栏4940.01万头,比上年下降0.3%;牛羊猪出栏4512.83万头,增长1.2%。

天津:预计生猪出栏数量达到215万头

预计年底全市生猪出栏数量有望达到215万头。从调查户生猪月度可比数据来看,11月末存栏数量62727头,比7月末增长11.72%。

西藏:猪牛羊肉产量达27.75万吨,比上年下降0.2%

年末牲畜存栏总数1702.81万头(只、匹),比上年末减少23.65万头(只、匹)。其中,牛621.89万头,增加15.16万头;羊1016.98万只,减少29.09万只。全年猪牛羊肉产量达27.75万吨,比上年下降0.2%。奶类产量46.66万吨,增长14.2%。

![5CV$26P{T9J0$$69{RS]B1Z.png](http://www.boyar.cn/ueditor/php/upload/image/20200616/1592272307624463.png)

数据来源:各省统计局网站、政府网、农业农村厅等

无检疫证明将顶格处罚!江苏“百日行动” 严打违法调运生猪

为进一步规范生猪调运秩序,有效防范运输环节传播风险,维护生猪生产加快恢复势头,在前期全省集中开展违法违规调运生猪专项整治行动的基础上,省农业农村厅、交通运输厅、公安厅等部门协同发力,从6月初至9月上旬,在全省集中开展为期100天的违法违规调运生猪百日专项打击行动。

“百日行动”将织密生猪调运监管网络,在现有省际动物卫生监督检查站的基础上,进一步完善省际检查站点设置,充分发挥外埠入苏动物及其产品指定通道作用。加强县域内生猪调运监管工作,确保“集中开展违法违规调运生猪专项整治行动”设置的高速公路出入口检查卡口数量不变、力度不减。

加大生猪调运检查把关力度。以固定站点检查和流动巡查相结合的方式,严格查验运输环节中生猪检疫证明、牲畜耳标、生猪运输车辆备案表和生猪临床健康、运输车辆清洗消毒等情况,并建立查验台账。交通运输部门组织公路管理机构和收费公路经营管理单位,依托公路治超站和收费站,配合农业农村部门全面做好联防联控工作。公安部门协助农业农村、交通运输部门对生猪运输车辆进行监督检查,及时依法处置阻碍检查、暴力抗法以及其他突发情况。

严肃处置违法违规行为。检查中发现违法违规调运生猪行为,一律就地处理,不得劝返。对无检疫证明、无牲畜耳标和运输车辆未备案的生猪,按照动物防疫法有关规定顶格处罚,对违规调运的生猪进行非洲猪瘟检测。对发病、死亡或检出非洲猪瘟阳性的生猪予以无害化处理,相关费用均由货主承担。对违法的货主及承运人依法从严处罚;涉嫌犯罪的,移送公安机关依法查处。

严格生猪车辆备案管理。对生猪运输车辆实施动态备案管理,发现已备案车辆涉嫌违法违规调运的,立即取消备案资格。车辆环境样被检测到两次以上非洲猪瘟阳性的,未及时报送运输台帐及台帐记录不规范或未执行车辆清洗消毒制度及记录不齐全且不配合整改的,一律取消备案资格。官方兽医现场检疫时,对未按规定提供生猪备案表或生猪备案表不在有效期内的,不予出证。对无故变更承运车辆、生猪用途、目的地的生产经营主体,实施重点监管。

加强生猪运输信息化监管。积极推广应用智慧动监信息系统,通过与农业农村部“牧运通”车辆备案系统的有效对接,加强对生猪收购贩运单位及从业人员的信息管理,建立从启运地出证与目的地反馈相结合的动物卫生全链条信息化监管模式。高度重视通过网络违法违规销售生猪的新动向,对网络平台涉及本地的销售情况进行监测,发现异常情况及时会同公安等部门进行核查。公安部门充分应用信息化手段,深挖犯罪链条,彻底摧毁犯罪网络。

标猪供应断档 豫市猪价整体上调

东北猪市特色品种简析

猪价一路“走红”,北京多家猪肉批发市场停业,会影响猪价吗?

2020年06月15日(星期一),据中国养猪网猪价系统数据监测显示,生猪外三元均价为32.64元/公斤,价格较昨日上涨0.11元/公斤;较上周(06月08日31.74元/公斤)上涨了0.90元/公斤;较上月(05月15日28.04元/公斤)上涨4.70元/公斤,环比上涨了16.76%;较去年同期(2019年06月15日16.10元/公斤)上涨了16.54元/公斤,同比上涨了102.73%。

内三元生猪价格为31.79元/公斤,较昨日上涨了0.06元/公斤;土杂猪生猪价格为31.25元/公斤,较昨日上涨了0.08元/公斤。

今日我国生猪均价在29.31-36.00元/公斤之间,生猪价差为6.69元/公斤。目前来看,我国生猪价格最高位暂时没有变化,猪价低位区持续补涨中,最低价位在逐渐上涨,具体突破“30元”猪价还有0.69元/公斤。

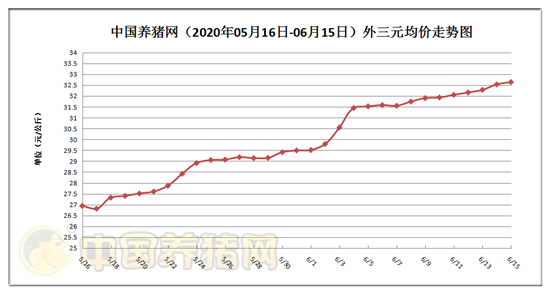

2020年6月15日-生猪(外三元)均价走势图

从“2020年06月15日-中国养猪网生猪(外三元)均价走势图”来看,近30天猪价运行走势基本为上涨态势,从上月18日猪价开启反弹模式后,截至目前猪价上涨姿态依旧“昂扬”!

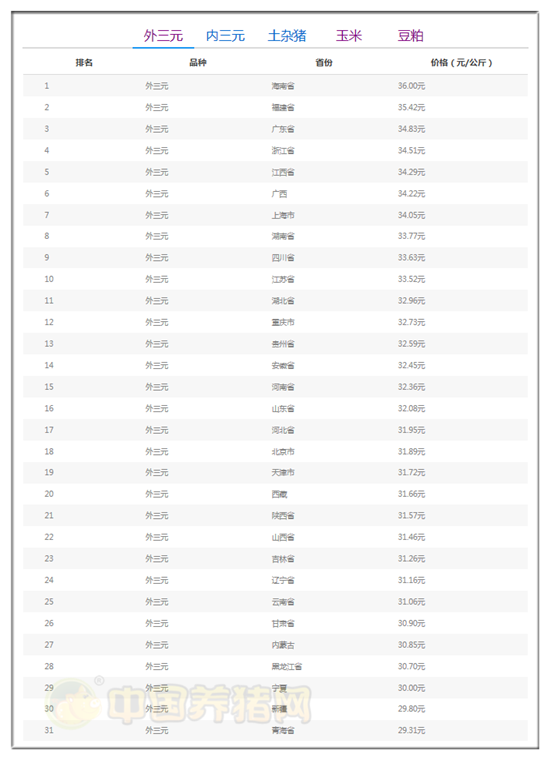

2020年6月15日-生猪(外三元)均价排行榜

6月15日外三元生猪均价前十:(1)海南省36.00元/公斤;(2)福建省35.42元/公斤;(3)广东省34.83元/公斤;(4)浙江省34.51元/公斤;(5)江西省34.29元/公斤;(6)广西壮族自治区34.22元/公斤;(7)上海市34.05元/公斤;(8)湖南省33.77元/公斤;(9)四川省33.63元/公斤;(10)江苏省33.52元/公斤;

6月15日外三元生猪均价后十:(1)宁青海省29.31元/公斤;(2)新疆维吾尔自治区29.80元/公斤;(3)宁夏回族自治区30.00元/公斤;(4)黑龙江省30.70/公斤;(5)内蒙古自治区30.85元/公斤;(6)甘肃省30.90元/公斤;(7)云南省31.06元/公斤;(8)辽宁省31.16元/公斤;(9)吉林省31.26元/公斤;(10)山西省31.46元/公斤。

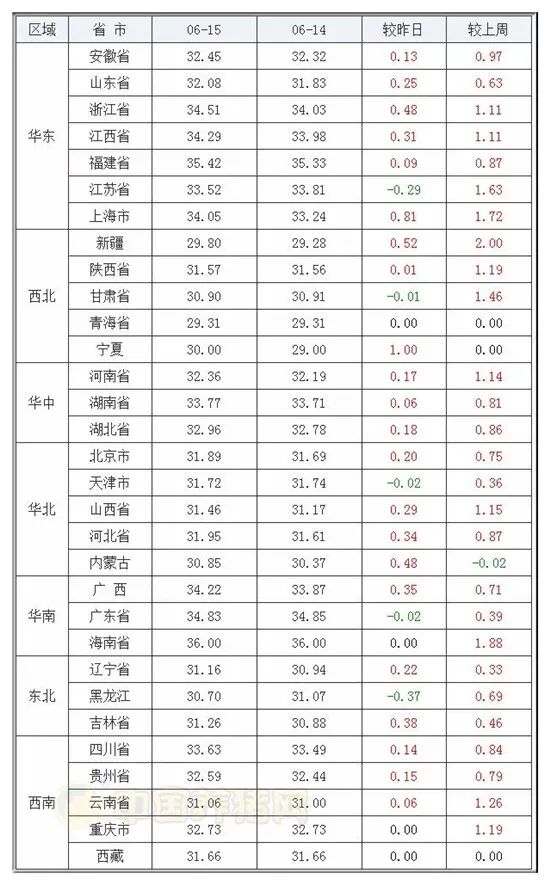

2020年06月15日生猪(外三元)均价涨跌表

从“2020年06月15日-中国养猪网生猪(外三元)均价涨跌表”来看,今日我国猪价下跌省份分别是江苏省、甘肃省、天津市、广东省以及黑龙江省,共计5省,猪价下跌区间在0.01-0.37元/公斤之间。青海省、海南省、重庆市以及西藏自治区4地猪价暂无变化,其余22省猪价均为上涨走势,上涨区间在0.01-1.00元/公斤之间!

今日猪价涨势最大的是宁夏,猪价为30.00元/公斤,较昨日上涨了1.00元/公斤。我们再来看一下西北地区其余省份猪市行情:新疆猪价今日也有明显上涨,价格为29.80元/公斤,上涨了0.52元/公斤,涨势最小的是陕西省,猪价为31.57元/公斤,较昨日上涨了0.01元/公斤,同样也是全国猪价涨势最小的省份。青海省猪价暂无变化,甘肃省是当地唯一一个猪价“飘绿”省份,猪价为30.90元/公斤,仅下跌了0.01元/公斤!

今日猪价下跌省份较少,但分布较为分散。从上图来看,华东、华北、华南以及东北等地均有猪价下跌省份,但整体猪价走势依旧利好!而华中、西南两地是全国唯二猪价下跌省份没有“沾染”的地区!

华中地区今日猪价水平在32.36-33.77元/公斤之间,猪价上涨区间在0.06-0.18元/公斤之间。整体猪价水平较高,猪价涨势较为平缓!西南地区猪市表现为“3涨2平”,猪价上涨省份为四川、贵州和云南,全区猪价区间在31.06-33.63元/公斤之间,上涨区间在0.06-0.14元/公斤之间。综合来看,西南地区整体猪价较低于华中地区,今日涨势相当!

近期,北京新发地批发市场中的进口三文鱼案板上检测出了新冠肺炎病毒,截至目前已有不少人感染确诊。根据官方消息,目前包括新发地在内的多家批发市场被迫关闭或者是大厅关闭,有人担心市场关闭后会影响猪肉消费,进而导致猪价暴跌。其实不是,虽说北京多个批发市场停业,但那些还在营业的批发市场为了满足市场猪肉需求,相应延长了营业时间,市场供应量也有所增加。综合来看,批发市场出现问题对猪肉消费产生影响这一点是毋庸置疑的,但我国市场仍处于供应不求的局面,因此,短期来看,我国生猪价格较维持涨势,走势企稳!

(备注:本文生猪价格及猪价特指活猪价格,并非是消费市场的猪肉价格,外三元、内三元、土杂猪则为生猪品种。)

中国进口猪肉短期或逐步减少

近期全球公共卫生事件不断蔓延对我国国内猪肉进口造成较明显的影响。业内人士预计6-7月份我国猪肉进口量或大幅下滑。

“新冠肺炎疫情的发生对我国猪肉进口影响甚大。从我国猪肉进口主要来源国来看,61.56%来源于欧盟;排名第二位的是加拿大;巴西和智利两个拉美国家近两年出口至我国的猪肉数量明显增多;美国亦是我国猪肉的主要进口国之一,以8.1%的占比排名第四。”卓创资讯分析师张莉莉表示,目前这些主要猪肉进口国的新冠肺炎疫情均较严峻。例如美国当地猪肉加工企业多有感染,生猪的养殖、屠宰及猪肉出口业务均受到不同程度影响。西班牙、意大利、英国、德国及法国几个欧洲国家均是疫情严重的国家,目前各城市均有不同程度的封锁政策,猪肉出口业务基本停滞。巴西、加拿大及智利虽比前者略好,但疫情仍不容乐观。

海关数据显示,2019年国内猪肉进口创下历史新高,达210.8万吨。张莉莉表示,虽然现阶段全球新冠肺炎疫情严重,但进口猪肉多为1-2个月远期合约,也就是说现在订货船只到港需要1-2月的时间。因此2020年3月份进口的猪肉最晚是2月订货,当时全球疫情尚未明显扩散,故2020年一季度进口量维持高位,猪肉进口量95.1万吨,同比上涨184.51%。

据了解,3月国内生猪供应增多,但需求减量,生猪价格连续下跌带动国产猪肉价格下滑。贸易商对后市看跌情绪转浓,进口猪肉价格亦呈跌势,但进口肉与国产肉价差仍偏大,其价格优势较大,因此猪肉进口量继续增长。

当前国外疫情仍不容乐观,尤其是欧盟和美国等地,疫情偏于严重,部分大型生猪屠宰企业出现停宰或停产操作。同时从港口方面来看,在疫情蔓延后,虽然宣布暂停港务活动的仅有极少数港口,但大多数对进出港口的船舶及人员采取管制隔离措施,因此对贸易流通顺畅性影响较大。同时,国内猪肉价格连续下跌,长线看跌预期加强。结合猪肉进口国进口量分析,张莉莉预计,6-7月份国内猪肉进口量或大幅下滑,降幅或扩大至50%。根据疫情发展及各国的控制程度,结合国内猪肉的紧缺情况,预计进口猪肉或在8月后逐步恢复。

张莉莉表示,长线来看,随着国内产能的不断恢复,国内猪肉价格或逐步降至合理区间,进口贸易盈利空间再度被压缩,预计2021-2022年国内进口猪肉或逐步减少,2022年降至150万吨以内。

江苏出台指导意见:鼓励发展家庭农场生猪养殖

近日,省农业农村厅、省财政厅、中国银行保险监督管理委员会江苏监管局联合发布发展种养循环适度规模生猪养殖的指导意见,就加快发展家庭农场生猪养殖、进一步加大金融信贷支持力度、落实落细重大动物疫病防控各项措施等提出具体意见。

意见明确,各地要在发展大型集约化生猪养殖的同时,通过帮扶带动,多渠道、多形式引导支持家庭农场养殖生猪。坚持“一场一策”原则,加快养殖场升级改造,向适度规模(年出栏生猪1000头以上)、种养结合型家庭农场转化。鼓励大型养殖企业采取“公司+家庭农场”合作经营模式,带动中小规模场提档升级。强化示范引领,开展技术培训和服务指导,集成推广一批种养循环适度规模生产模式。

各地要在用好用足现有国家和各级生猪发展奖补、畜禽粪污资源化利用、生猪大县奖励等相关政策的同时,充分发挥金融信贷杠杆作用,支持和促进生猪恢复生产。鼓励银行机构将土地经营权、养殖圈舍、大型养殖机械、生猪活体等纳入可接受押品目录,在土地经营权抵押、生猪活体抵押、农业保险保单抵押等方面开展试点。创新保险支持方式,鼓励各地、各保险机构探索种公猪保险、生猪价格指数保险等新型险种,逐步扩大生猪养殖保险保障范围。

一周阅读排行