【导语】上半年不温不火肉鸡市场已经画上了句号。三季度开启,白羽肉鸡市场传统消费旺季悄然而至,下半年白羽肉鸡市场能否开启“新篇章”?2019年火爆行情能否再度复刻?本文将对下半年供求格局进行分析及预测。

今时不同往日,下半年国内毛鸡供应量继续增加

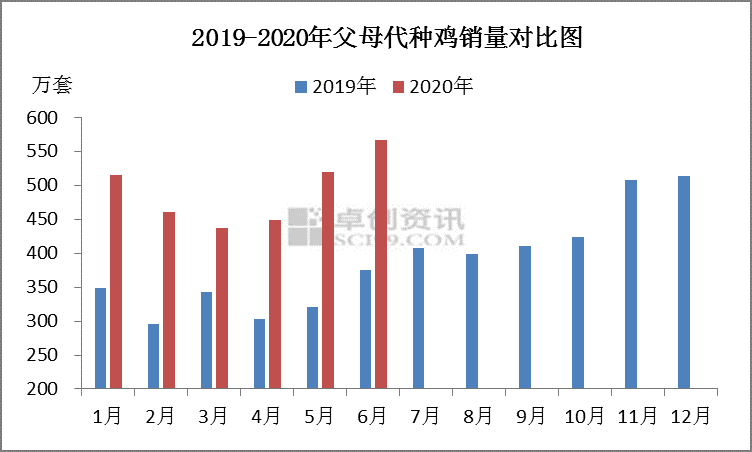

受新冠疫情影响,前期国内道路运输受阻,业者对后市信心不足,2020年2-3月国内父母代种鸡销量出现一定下滑,但2020年上半年父母代鸡苗总销量较前期相比明显增加。2020年1-6月国内父母代种鸡总销量2946.71万套,环比涨幅10.62%,同比涨幅48.31%。父母代鸡苗销量作为预测肉鸡出栏量重要指标,综合产能释放周期(半年)计算,2020年上半年销量明显增量,产能将于三、四季度集中释放。纵使三季度气温升高,肉鸡养殖难度增加,养殖成活率或下滑2%-3%,对下半年商品代肉鸡出栏总量影响程度有限,2019年“一鸡难求”事件再度发生概率极低,下半年毛鸡出栏量或呈稳步增加态势。

多企业被迫暂停对华肉产品出口,进口产品难求?

2020年1-5月国内白羽肉鸡进口总量51.2万吨,同比上涨87.94%,创造了近年来1-5月肉鸡产品进口量最高水平。当下全球防疫形势较为严峻,美国、巴西等重点鸡肉出口国部分肉鸡生产企业受疫情影响被迫关闭停工。6月17日以来我国对于港口进口肉类产品管控日渐严格,港口货品流通受阻,下游贸易商提货流程繁琐,造成部分市场进口产品供给受限,这也使得近期进口肉鸡产品价格出现明显提升。

无论从产品进口国,还是进口产品手续办理,或一定程度影响进口产品来华,但短期进口鸡肉产品库存依然偏多,整体库存量依然可以维系市场正常运转,短线国内肉鸡市场受此影响较小,未来若国际公共卫生事件无实质性好转,会有更多企业受到被迫关停的影响,这对于2-3个月以后的鸡肉产品进口量会造成一定减量影响,届时或对国内肉鸡产品市场起到提振作用。

旺季来袭+猪价上涨,国内消费“冲高有望”?

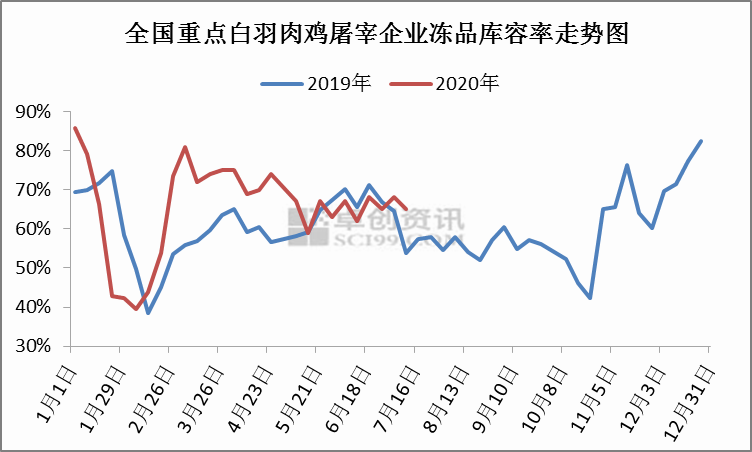

从上图中可以看出,2020年上半年重点屠宰企业平均库容率为65%,环比涨幅8.33%,同比涨幅6.56%。卓创资讯分析,2020年上半年屠宰企业库存偏高主要原因在于市场消费疲软,产品下游销售缓慢。

下半年伊始,随着国内气温升高,白羽肉鸡市场传统消费旺季也将到来,近期全国各地纷纷兴起“夜经济”“夜文化”或从一定程度促进产品市场走货,但是需要重视的是,2020年新冠疫情带来影响持续存在,部分地区突发疫情时有爆发,加之国外疫情形式仍较为严峻,预计2020年下半年白羽肉鸡自身消费明显转好空间不足,或较2019年同期相比仍旧较大落差。

从替代品市场来看,近期猪肉价格持续走高,受北京新发地事件影响,短线生猪进口量或明显下滑,但下半年生猪出栏量将集中释放,在疫情无大面积爆发的情况下,国内猪肉供应量或相对充足,猪价再度大幅上行概率较低,对肉鸡市场提振力度或有不足。

下半年市场“火热”难求,国内鸡价涨幅有限

综合上述分析可以得出,与2019年下半年行情不同的是,下半年国内白羽肉鸡出栏量呈逐步增加趋势,虽然进口产品供应量或受海外疫情影响出现下滑,整体供应格局较去年相比较为宽松。2020年受疫情影响,国内肉鸡市场消费恢复程度有限,即便行情最好第三季度,亦难达到去年“高光”时刻。供求仍显平淡,下半年国内需求恢复性转好情况下,预计国内白羽肉鸡价格或稳中小涨,大幅走高概率极低。

一周阅读排行