内容提要

上半年玉米行情主要经历四个阶段:第一阶段春节前市场对农民集中卖粮供应端存在卖压的预期逐步被证伪,期货率先见底;第二阶段春节后至五一,即年后现货快速上涨,源于减产叠加前期疫情造成物流因素,行情发生反转期现货共振走强;第三阶段为五一后,临储政策出台的窗口期,期价出现回调;第四阶段即当下临储拍卖奠定市场底部后,超预期的成交情况,推动期现货价格突破前高。总结上半年玉米行情结合玉米年度供需平衡表,我们对下半年行情做出展望,主要结论如下:

1、我们对年度玉米年度供需平衡表做出调整,分别下调2019年作物产量600万吨,基于黑龙江减产,2020新作我们暂时对产量不做调整,缘于即使减面积,但单产有进一步恢复的预期,基于对下半年进口预期上调进口数量至2000万吨,需求假设同比去年不再继续下滑,我们发现本年度仍然可能存在4400万吨产需缺口,而2020/2021年度在临储消耗完毕生猪养殖进一步恢复,玉米的库消比有望降至负值。

2、基于第一点,我们认为在玉米外部环境发生变化前,假使每周拍卖维持80%以上的成交率,那么18周左右即在10月上旬临储可能全部拍完,因此市场可能基于下一年度的缺口预期大幅进行补库行为,投机性需求推动远月继续上涨,对于当前而言,接下来要看临储实际出库情况,09合约毕竟对出库底价出现200元/吨的升水。

3、生长季的天气问题,当前整体天气较为温和,前期华北干旱在月底已经得到很好缓解,但期价来看,当前近月对现货,远月对近月的升水还不大,因此,假使后面产区天气出现扰动,远月的空间可能更大。

4、整个农产品板块走势及宏观背景,新冠疫情背景下,倘若整个板块走势偏弱,可能对玉米指数形成一定拖累,尤其在宏观利多释放充分后,市场交易的逻辑会不会由需求的环比变好转向交易同比变差。

操作建议 :中长线维持偏多判断,激进投资者逢低配置01玉米或淀粉多单,谨慎投资者做空91价差或09淀粉-玉米盘面价差。

风险提示:非洲猪瘟二次爆发、进口扩大、临储储备政策。

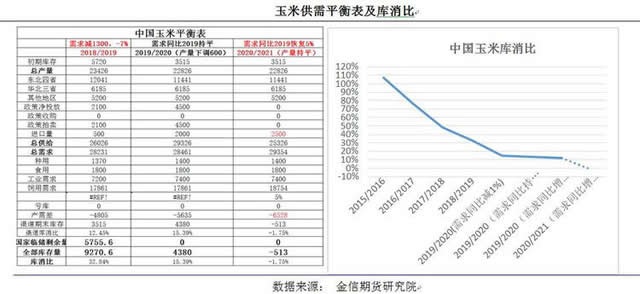

一、玉米供需平衡表及库消比

2019/2020年度的平衡表目前来看,供给端市场对去年的产量减产已经逐步达成共识, 我们结合前期的调研,大致认为2019年度产量同比的减幅在600万吨。当前市场对于年度缺口大小存在分歧,主要为生猪恢复程度带来饲料需求的年度预期存在很大变数。在这里我们倾向于认为饲料消费不再进一步下滑,进口预期在逐步增强我们上调至2000万吨,国储库存目前剩余5700万吨,国储全部抛完库消比降至15.39%,而当前市场主要担心的是2020/ 2021年度,届时临储库存全部释放,生猪需求进一步恢复5%,由于今年大豆价格暴涨,并且目前来看黑龙江的种植政策仍在向大豆倾斜,预计2020/2021年度玉米较难实现大幅增产,我们假使今年新作的产量同比不变的前提下,明年产区缺口有望扩大至6528万吨,产不足需的情况将会愈演愈烈。国内的供需将会变得十分紧张,这也是我们认为玉米未来在外部环境不变的情况下长线多头配置的依据。

二、玉米临储库存及拍卖情况

临储玉米自2016年供给侧改革以来,已经从高位的2.77亿吨库存量实现了大幅去化,截止本年度库存剩余量为5755万吨,几乎全部为2015年产玉米,分省分布来看,黑龙江省剩余量最大,目前还有2785万吨,吉林1225万吨,内蒙古867万吨,辽宁343万吨。从过往几年大的成交量来看,2017年成交5800万吨,2018为年去库力度最大的一年,当年度临储拍卖成交1亿吨,2019年受非洲猪瘟影响成交较少只有2192万吨。而本年度每周拍卖维持80%以上的成交率,那么18周左右即在10月上旬临储即可全部拍完。成交价格来看,目前进行三次拍卖整体溢价水平均在100元/吨以上,以龙江二等为例,出库到北方港口成本约2030元/吨。

三、中端显性库存

玉米中下游库存的波动具有较强的周期性,2018年为驱动库存大幅增加的一年,当时临储拍卖成交1亿吨,造成天量的结转库存,2019年在发生非洲猪瘟后,全行业进入去库存阶段,而当前产业逐步看多后,投机性补库需求恢复,行业再次进入增库存阶段,但当前显性库存水平仍显著低于历史同期水平。

四、玉米下游生产利润情况

二季度末玉米淀粉行业开机率继续小幅回落,一方面源于即将进入季节性停机检修,另一方面华北现货生产利润亏损加剧,山东淀粉加工利润-107元/吨,吉林47元/吨。养殖端,禽类养殖持续分化,蛋鸡恶化,毛鸡好转,蛋鸡养殖利润-16.96元/羽,毛鸡养殖利润2.88元/羽,生猪养殖利润跟随猪价反弹,生猪外购仔猪养殖利润896.16元/头,自繁自养1954.81元/头。

五、玉米期现货价格及价差

玉米当前来看拍卖成本奠定港口现货底部,近月对现货升水收窄,远月对近月升水收窄,盘面被现货推涨,主要远月临储高成交推动现货价格上涨,而大的逻辑来说,近月临储逐步出库后,供应逐渐转为宽松局面,而反观远月具备较强看涨预期,尤其是6/7/8三个月度天气存在很大不确定性,后面或许主要的交易核心再次回归弱基本面强预期,月间价差或再次开启反套逻辑。

六、美玉米供需情况

美盘本年度最大的压力来自于超高的结转库存,根据USDA最新报告,2020/2021年度,美玉米由于产量恢复叠加燃料乙醇消费的大幅下降,结转库存为8440万吨,处于近几年的最高位,可供出口5500万吨,美国农业部未对出口作出明显上调,但当前市场对国内购买美玉米预期逐步增强,假使国内购买2000万吨,将对美盘形成较大利多,届时美盘的库消比将会降至16.27%,大概价格在400美分左右,假使汇率维持在7的话,配额内进口成本约1776元/吨,因此外盘对国内的压力仍然很大。

七、总结及展望

玉米临储经历四次拍卖,均已100%成交,溢价方面本周更是创出新高,以龙江为例整体超出底价150元/吨以上,2015年二等玉米出库到港成本约2100元/吨,市场整体情绪仍然比较亢奋,一方面,源于当前市场现货价格,大大高于临储底价,较高的贸易价差触动贸易商积极参拍,叠加本年度临储拍卖较往年晚半个多月,现货流动偏紧。另一方变,更多可能市场在基于年度缺口甚至对未来的缺口预期,入市补库积极做库存。

期货方面短期受手拍卖成本支撑因素,短期易涨难跌,远月升水有扩大趋势,09合约已经对拍卖底价已经有190元/吨左右的升水,短期可能是制约期价继续上涨的主要因素,后面需要持续关注拍卖情况。而天气方面华北迎来降雨后,干旱的威胁大幅减弱,而6月中下旬即将迎来夏玉米播种,天气需要持续关注。操作上大的逻辑不变,中长线维持对2101合约偏多判断,09合约2130以上多单建议及时止盈或换成09淀粉多头,谨慎投资者可以入场91玉米反套策略。

一周阅读排行