【导语】上半年肉禽饲料产量跌后反弹,6-7月饲料价格下滑,其影响因素有哪些?8月因饲料造成的养殖压力或能得到进一步缓解。

肉禽饲料产量现状

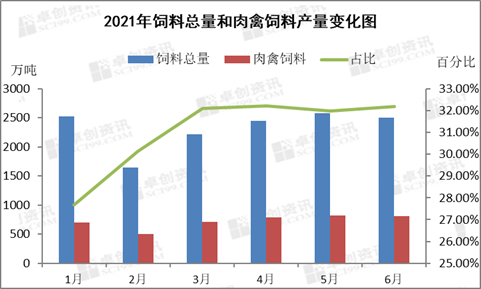

根据饲料工业协会公布的数据显示,2021年上半年饲料总产量13933万吨,同比涨幅21.10%。其中肉禽饲料产量4331万吨,同比跌幅3.60%,在饲料总量中占比为31.08%。其中肉禽饲料在饲料总量中的占比由1月27.68%上涨至6月32.18%。1-2月受冬季新冠疫情加重影响,肉禽养殖心态偏紧,养殖户补栏积极性不足,饲料用量有所下滑,同比跌幅15.20%。3-6月肉禽养殖量逐渐增加,饲料用量也呈增加趋势,肉禽饲料产量同比涨幅1.71%。

6-7月肉鸡饲料价格下滑

产能的变化也导致了价格的变化。由于肉禽饲料种类较多,但饲料价格差距不大,所以我们以肉鸡饲料价格为例进行分析。如图2所示,肉鸡饲料价格在2月末涨至今年最高点3948.88元/吨,随后3-6月震荡下滑。前期卓创资讯预计7月肉鸡饲料价格有继续下滑可能,事实上饲料价格走势符合前期预测,至7月22日肉鸡饲料价格已经跌至3614.10元/吨,区内跌幅8.48%,肉鸡饲料价格已跌至今年年初的水平。以白羽肉鸡为例,饲料价格下滑,肉鸡养殖成本可节约1.20-1.30元/只。

饲料成本端分析

在肉鸡饲料价格下滑的过程中玉米、豆粕价格变化起到关键作用。如图3所示,玉米:6-7月玉米价格震荡下滑,玉米价格从6月初的2920.00元/吨下滑至7月下旬的2800.00元/吨,区内跌幅4.11%。供应方面,东北余粮虽有减少,但贸易商仍存一定出货压力,贸易商心态悲观,多看空后市,贸易商降价销售意向较强。下游饲料企业继续按需采购为主,玉米采购积极性仍较低,加之替代品小麦价格下滑,玉米需求量继续受到抑制;深加工企业方面库存整体充足,东北深加工企业多数停收,继续收购企业多大幅压价收购,总体来看下游支撑有限。豆粕:受美豆价格变动影响,美国农业部的季度报告已经实现了“开门红”,尽管边际上种植面积和库存的预估减量有限,但却极好地激发了市场做多热情。同时,7月是美豆关键的结荚期,天气炒作的概率将被放大,市场或整体震荡上行。

预计8月份饲料成本压力或得到缓解

就当前供需数据来看,8月饲料价格有继续下滑可能。主要从两方面分析,成本面:8月玉米市场利空因素相对偏多,随着产区集中出货,政策性粮源不断补充市场,替代品进口大量到港,都会形成供应压力。而下游企业采购需求依旧疲软,市场暂无明显的利好提振。加上短期看空心态继续发酵,玉米价格或继续维持弱势运行。近期豆粕现货价格整体上涨,美国未来整体高温偏干的气候对盘面形成支撑。预计豆粕期货震荡运行,现货随盘波动。

从成本端来看,饲料成本或偏弱运行。需求端分析:8月气温偏高,肉鸡养殖难度增加,肉鸡采食量减少,下游市场对饲料需求略有不足。综合来看,卓创资讯预计8月肉鸡饲料价格或偏弱运行,因为饲料造成的肉鸡养殖压力或得到进一步缓解。

一周阅读排行