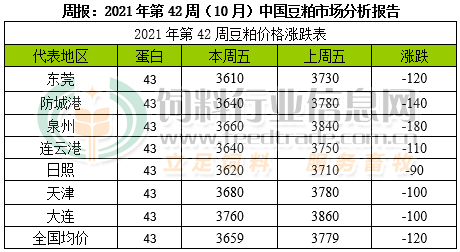

本周豆粕总结及后市展望:

10月美国农业部月度供需报告大幅上调美国大豆单产、产量及美国陈年大豆库存预估,叠加新豆收割进度较快及巴西大豆播种进度迅速,良好的产量预期前景施压下CBOT大豆主力合约下挫至10个月低位,跌至1200美分/蒲式耳之下。不过随着利空因素的逐渐消化,加之美国及阿根廷地区均出现了不利于大豆收割及播种的天气,良好的美国大豆出口需求或能支撑CBOT大豆价格的反弹。

受CBOT大豆价格下挫拖累,进口大豆成本集体下降,特别是进口美国大豆成本刷新6个月低位,从而带动豆粕价格的下跌,最新数据显示主要油厂豆粕现货成交均价已经跌至近11周以来的最低水平,但是油脂需求旺盛呈现油强粕弱格局,这将使得成本端的压力更容易体现在豆粕市场。不过豆粕经过连续下跌后,在产量有限、低库存和养殖需求增量支撑下预计豆粕会跟随CBOT大豆出现小幅的反弹行情。

影响豆粕价格的主要因素:

1、美国农业部10月月度供需报告显示,2021/22年度美国大豆产量调高到44.48亿蒲,高于9月份预测的43.74亿蒲,比上年提高5.5%;这是因为平均单产调高到了每英亩51.5蒲,高于9月份预测的50.6蒲/英亩,也高于上年的51.0蒲/英亩。大豆出口预测值仍为20.9亿蒲;大豆压榨量调高到了21.9亿蒲,高于上月预测的21.8亿蒲。2021/22年度美国大豆期末库存调高到了3.20亿蒲,远高于9月份预测的1.85亿蒲,比上年的2.56亿蒲高出25%。

2、美国农业部发布的最新全国作物进展周报显示,截至10月10日在占到全美国大豆播种面积96%的18个州,美国大豆落叶率为91%,上周86%,去年同期92%,五年均值89%。大豆收获完成49%,去年同期58%,五年同期均值40%。大豆优良率为59%,高于一周前的58%,去年同期63%。

3、巴西咨询机构Safras & Mercado发布的数据显示,截至10月8日巴西2021/22年度大豆播种进度达到9.8%,高于一周前的4%,也高于去年同期的2.3%。另一咨询机构AgRural公司发布的数据显示,截至10月7日巴西2021/22年度大豆播种进度达到10%,比前一周的4%推进了6个百分点,也高于去年同期的3%。

4、咨询机构Safras & Mercado公司周五发布的大豆数据显示,截至10月8日巴西大豆农户已预售约28%的新豆,数量约为4000万吨,相比之下上年同期的预售比例为53%。预计2021/22年度巴西大豆产量将达到1.42亿吨,高于上年的1.38亿吨。

5、据阿根廷农业部发布的报告显示,截至10月6日,阿根廷农户已经销售了3150万吨2020/21年度大豆,比一周前增加了50万吨,但是比去年同期3320低了5.1%。

6、美国农业部海外农业局发布的参赞报告显示,2021/22年度阿根廷大豆播种面积预测数据下调到1700万公顷,比早先预测值下调50万公顷,这可能导致大豆产量为4970万吨,比美国农业部的官方预测低230万吨。

7、美国农业部发布的出口检验周报显示,上周美国大豆出口检验量较一周前提高90.8%,但是比去年同期减少34.7%。

8、周三中国海关发布的统计数据显示,2021年9月中国大豆进口量为688万吨,较8月份的949万吨减少27.5%,较上年同期的979万吨下降29.7%,创下2014年以来的最低月度进口量。

一周阅读排行