【导语】在基本面逐步宽松的情况下,豆粕价格意外受到消息面影响,从而加速了这一进程,在凌厉的下跌走势面前,市场多数转向谨慎。

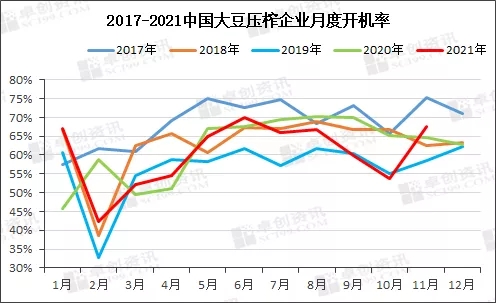

豆粕市场在进入11月后,沿海工厂开机率持续回暖并保持高位:华北工厂持续区域满开,华东工厂除扬中工厂和宁波工厂外全部开机,华南区域部分工厂存在胀库停机风险。卓创资讯统计中国压榨工厂平均开机率为67.5%。开机率高企的同时,原料供应同样充裕。卓创资讯预估11月中国大豆进口量将达到800万吨,12月预估进口大豆量为880万吨至910万吨,供应端相对明确的形势将对价格形成明显压力。

但是,市场仍有较多的看多理由,例如2021/22年度阿根廷大豆种植面积仅为1650万公顷,冬季发生拉尼娜概率高达80%,北方冬季天气原因将影响开机提货等。市场预期将在这样的观点中震荡走出方向。但本周一市场意外明显回落,M2201合约下跌2.89%,M2205合约下跌1.67%。形成这样走势的原因主要有两个:一是国家有关部门引发《粮食节约方案》,其中提到:“推广猪鸡饲料中玉米、豆粕减量替代技术,加快推广低蛋白日粮技术,提高蛋白饲料利用效率,降低豆粕添加比例。”二是中国农业信息网消息称,中国农业科学院饲料研究所在国际上首次实现从一氧化碳到蛋白质的合成,创造了22秒工业化一步生物合成蛋白质获得率最高85%的奇迹,并已形成万吨级的工业生产能力。两则消息均明显利空豆粕需求端,市场也通过价格下跌做出反馈。

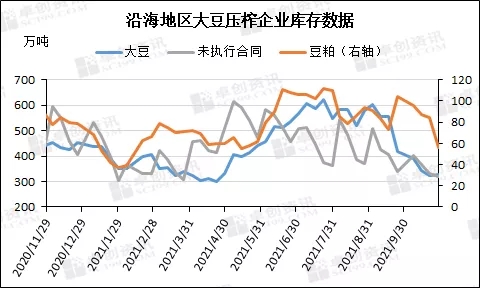

从工厂的豆粕库存走势看,豆粕库存连续5周下滑。截至10月最后一周,全国工厂大豆库存325万吨,豆粕库存56万吨。这样的库存水平也在支撑目前的高水平基差。但是在供应预期变化下,基差已经下跌了一段时间。以华北市场为例,豆粕现货基差从10月的430元/吨下降至350元/吨。叠加豆油790元/吨左右的现货基差,工厂有充足的动力保持开机生产,甚至有足够的价格空间来换取生产计划和库存水平的稳定。因此,豆粕价格才会在消息面影响下出现明显回落,这仍然是基于基本面情况下的加速反应。

在M2201价格跌至3160元/吨的时候,市场看空情绪已经得到了较充分释放,短期或有企稳甚至小幅反弹的可能,但在基本面看,价格持续性反弹较为困难,建议保持合理库存下谨慎操作为宜。

一周阅读排行