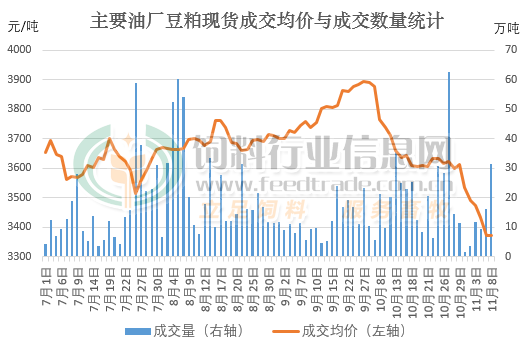

自9月27日开始,国内主要油厂豆粕现货成交均价就从3890元/吨的价格高位开始了跌跌不休的下探之路,在约40来天的时间内下跌达520元/吨,跌幅为13.37%,已经接近七个月的价格低点,期间虽也有小幅的反弹,但由于利空因素强劲,并能改变豆粕价格一蹶不振的下行走势。不过目前大豆库存较低、市场需求逐渐旺盛,加之豆油价格下滑,或将给持续下行的豆粕带来支撑。

大豆库存处于较低的水平

据国家粮油信息中心相关的数据统计显示,截止11月7日全国主要油厂进口大豆商业库存为450万吨,已经连续八周(不算国庆节当周)出现下降,较上年同期减少237万吨。加之因大豆压榨利润良好,油厂开机率回升后大豆压榨数量有所回升,11月7日当周油厂大豆压榨数量为207万吨,已经是连续第二周增加。海关数据显示10月进口大豆数量为510.9万吨,环比减少25.7%,同比降低41.2%。到港大豆数量低于压榨量,就算11月后美国大豆将会到港补充大豆库存,但近期偏高的大豆压榨数量或使得大豆库存短期内处于偏低的水平。

饲料养殖端对豆粕需求有限

虽说现在已经入冬,国内饲料养殖方面除水产饲料外基本将进入一年中需求较为旺盛的季节,但由于今年饲料成本偏高、养殖利润大幅缩水后为降本增效推迟的国内饲料配方方案的实施,用杂粮或其他蛋白粕替代豆粕的低蛋白日粮配方效果明显,生猪、家禽及反刍饲料对豆粕的需求增量或有限,从而削弱了需求旺季中饲料养殖端对豆粕价格的支撑。特别是截止上周国家粮油信息中心数据显示主要油厂豆粕库存结束连续八周(不算国庆当周)持续下降后出现止降回升,并且在近期压榨数量较大豆粕产量较高的情况下,豆粕库存预计处于增加的趋势。

利空出尽后豆粕价格或受支撑

虽然目前美国大豆丰产,市场预估今晚美国农业部发布的11月月度供需报告很可能上调大豆产量预估,打压CBOT大豆价格的下行。加之相关数据统计显示,因产区天气较好,南美的巴西大豆播种进度已经超过67%,阿根廷的大豆播种进度亦完成7.1%,较快的播种进度增强大豆的丰产预期,但拉尼娜气象后期或能影响大豆生产,导致南美大豆产量仍存不确定性。国内虽然豆粕减量替代初见成效,但现阶段处于豆粕需求旺季,加之国家发改委价格监测中心相关的数据显示,因生猪价格的反弹持续了半年的生猪养殖亏损再度扭亏为盈,肉鸡养殖亏损亦因肉鸡价格上涨亏损幅度减小,蛋鸡仍处于较好的盈利水平,这在无形中将会加大养殖户的补栏积极性以及采购豆粕的意愿。并且近日因豆油价格回落明显,油厂榨利减少甚至面临亏损,成本传导或能引发油厂的挺粕意愿,不过在利空出尽前豆粕仍将延续弱势震荡行情,等待美国农业部11月月度供需报告的指引。

一周阅读排行