【导语】2021年国内肉鸭市场呈冲高回落走势,孵化及养殖环节虽有盈利,但不及业者心理预期,屠宰环节多处理论亏损状态。2021年收官在即,2022年国内肉鸭市场如何前行?

2021年肉鸭市场价格均同比上涨

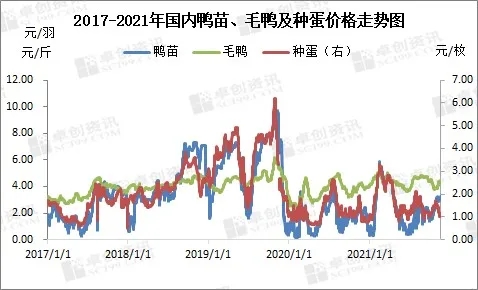

近五年来,国内肉鸭市场整体保持涨后回落趋势,2017年1月至2019年10月是阶段性爬升的过程,2019年11月至2021年10月是高位回落的状态。从图1中可以看出,鸭苗、毛鸭及种蛋的价格变化趋势较为一致。

2021年肉鸭市场行情如过山车,在2月份短暂冲高过后,产品价格均迎来明显回落。今年1-10月份,种蛋、鸭苗、肉鸭均价分别为1.69元/枚、2.39元/羽、4.40元/斤,同比涨幅分别为34.13%、51.27%、20.88%。上述产品年内最高价均出现在2月,月均值分别为2.85元/枚、4.80元/羽、4.87元/斤,主要得益于春节过后毛鸭出栏量减少,价格涨幅明显,养殖户盈利提高,补栏量增加,孵化企业排苗计划顺畅,上孵种蛋积极性增加,供需同向利好。种蛋、鸭苗、肉鸭年内最低值均出现在6月,均价分别为1.20元/枚、0.79元/羽、3.80元/斤,主因市场需求疲软,加之突发新冠疫情影响,鸭产品走货不快,屠宰企业库存高位,肉鸭收购量减少,鸭价弱势回落,养殖亏损严重,种蛋、鸭苗价格随之走低。

孵化利润同比上涨,养殖及屠宰利润均下滑

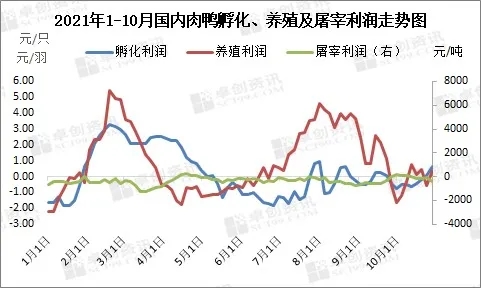

因苗价及饲料成本高企,肉鸭及产品价格虽然同比涨幅明显,但养殖及屠宰利润下滑,明显低于业者心理预期。

(注:国内大型孵化企业多为自养种鸭的孵化场,图中养殖利润仅代表自养种鸭孵化场盈利;养殖利润取北方地区为代表;屠宰利润为企业理论盈亏值)

截至10月,2021年国内樱桃谷肉鸭孵化、养殖及屠宰利润分别为0.21元/羽、0.96元/只、-343.57元/吨,同比涨135.00%、跌8.57%、跌210.20%。年内孵化企业理论上实现盈利,但盈利水平不佳,低于行业平均预期值1元/羽,且盈少亏多;养殖环节受高价成本制约,年均利润低于行业平均预期值2元/只;屠宰环节长期处于理论亏损状态,一方面在于屠宰成本高位,另一方面市场需求回落,产品价格低位运行,入不敷出。

2021年肉鸭屠宰企业开工及库容率双双下滑

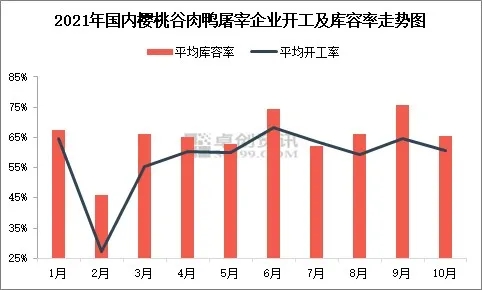

屠宰企业是肉鸭市场的重要组成部分,其开工率、库容率是研究产品供需情况的主要指标。2021年1-10月国内重点屠宰企业平均开工率为58.43%,同比下滑8.82个百分点;冻品平均库容率65.17%,同比下滑3.65个百分点。

2021年国内鸭产品终端需求疲软,再加上受国内猪价低位影响,鸭产品下游走货不快,中间商拿货谨慎,屠宰亏损,计划收购量缩减,部分厂家放假、停产,需求面利空作用下,企业开工率较去年相比小幅下滑。因产品走货不快,屠宰企业开工率下滑,供应量减少,企业库存亦呈下滑走势。

从图3中可以看出,2021年肉鸭屠宰企业开工及库存低点均在2月份,分别为27.11%、46.00%,主因春节屠宰企业放假,屠宰量减少,开工率降低,企业库存量亦明显走低。开工及库存高点出现时间节点不一,9月为库容率高点75.87%,月内虽有国庆、中秋双节备货需求,但终端产品需求欠佳,肉鸭产品流通速度明显放缓,企业出货压力增加;开工率高点68.42%出现在6月,主因月内毛鸭出栏量涨幅明显,同时终端需求处于传统旺季,开工率升至最高点。

一周阅读排行