第49周周评:生猪价格滞涨转跌 上涨持续性变差

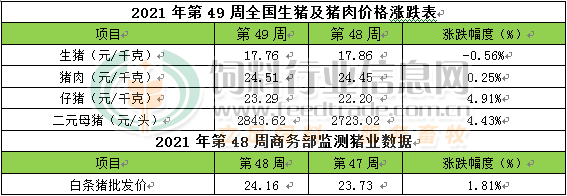

本周生猪价格为17.76元/千克,较上周下跌0.56%;猪肉价格为24.51元/千克,较上周上涨0.25%;仔猪价格23.29元/千克,较上周上涨4.91%;二元母猪价格为2843.62元/头,较上周上涨4.43%。

商务部监测数据显示,11月第4周商务部监测全国白条猪批发均价为24.16元/公斤,环比上涨1.81%。

生猪价格:市场大肥猪短缺,但猪肉供应充足,本周生猪价格震荡偏弱。

本周生猪价格环比转跌,吉林在8.20-8.50元/斤,较上周上涨0.24元/斤,辽宁在8.30-8.60元/斤,较上周上涨0.23元/斤。北京在8.50-8.80元/斤,较上周下跌0.08元/斤。浙江在9.50-9.80元/斤,较上周下跌0.01元/公斤。新疆在7.70-8.00元/斤,较上周持平。四川跌至9.00-9.30元/斤,河北持平8.60-8.90元/斤,山东跌至8.70-9.00元/斤,河南涨至8.60-8.90元/斤,广东跌至9.60-9.90元/斤。

猪肉价格:商务部监测11月第4周白条猪批发价格上涨。猪肉价格继续小幅上涨,但肉价上周后香肠灌制等间接需求下降,猪肉价格涨幅收窄。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.60%,较去年同期下跌66.30%,全国500个农村集贸市场仔猪均价为27.58元/千克。据本网统计本周三元仔猪价格涨至23.29元/千克,因为猪价上涨,养殖户补栏积极性有所提高,仔猪周度价格环比继续上涨。

猪粮比价:本周猪粮比跌至6.45,较上周下跌0.03。玉米价格为2.75元/公斤,较上周下跌0.01元/公斤,本周自繁自养亏损4.71元/头,较上周亏损增加11.77元/头。东北产区物流紧张,车皮难发,随着年底临近,饲料企业节前采购开始,部分企业库存偏低就近高价买贸易粮。12月份,随着新季玉米上市量继续增加,主产区玉米价格理论上回调几率将逐步提高。但由于目前东北主产区天气不稳定,极端降雪影响玉米运输。预计12月上旬期间玉米价格总体继续偏弱下调走势为主,但不排除局部市场因天气影响运输而区间反弹。

行情汇总:本周生猪价格环比转跌,不过整体跌幅不大。市场大肥猪短缺,养殖户对降价抵触情绪较强,但猪肉供应充足且依旧过剩,市场供需博弈激烈,本周生猪价格出现明显滞涨的信号。猪价上涨一段时间后达到部分养殖户心理预期,出栏积极性提高,叠加新冠疫情影响,局部市场担忧疫情影响流通,尤其是东北地区,有恐慌出栏的情况,供应增加,而12月1日东部6省禁止非点对点生猪调入,北方地区生猪不能在进入东部地区,多因素导致猪价上涨的持续性比较差。预计12月生猪价格震荡偏强,但中下旬开始猪价走势的不确定性提高,月初企业出栏计划暂时不多,继续密切关注中下旬出栏情况。而2022年1月份是春节前消费旺季的最后时间段,前期压栏的生猪以及2月份出栏的生猪提前出栏影响,1月份猪价走势充满变数,为减少风险,我们依旧倾向于比较安全的最晚操作时间节点为12月20日前。

春节前期生猪现货市场如何收尾?

仰卧起坐还是原地起飞 未来猪价怎么走

猪贵伤民,猪贱伤农。今年以来猪价持续下跌,养殖户陷入大面积亏损状态。随后国家紧急启动第二轮收储,以及临近年底和春节的提前储备带来的需求拉动,猪肉价格迎来短期回暖。本次反弹是猪肉价格企稳的信号吗?第五轮猪周期何时启动?

新一轮猪周期启动的信号正在出现:

一是猪粮比持续低于盈亏平衡点,生猪养殖利润已陷入深度亏损。

养殖利润是决定生猪供给的核心因素,领先猪肉价格变化半个周期左右。猪粮比能够直观反映生猪养殖成本收益对比关系。由于生猪养殖行业成本提升,6月9日,发改委等五部门联合发布的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,将生猪养殖盈亏平衡点对应的猪粮比,由此前的6:1上调到7:1。自5月14日起,22省市猪粮比一直在盈亏平衡点之下运行,导致生猪养殖利润低迷。根据发改委数据,9月15日,中国生猪养殖预期盈利降至-715.8元/头,为2015年有数据以来最低点。随后2个月生猪养殖预期虽有边际企稳的现象,但目前仍处于历史较低水平。

二是本轮能繁母猪淘汰的进程已经开启,能繁母猪存栏量在今年7月已经迎来拐点。

能繁母猪存栏量决定了生猪的产能。从猪的生产周期来看,能繁母猪经过配种、妊娠后产下仔猪,再经过保育、育肥形成出栏生猪,这一过程大约需要10-14个月左右。但随着养殖技术的提升,PSY(每头母猪每年提供的断奶仔猪数)、MSY(每头母猪每年出栏肥猪数)等指标有所提高,能繁母猪存栏领先猪肉价格的时间有缩短的趋势。从历史数据来看,能繁母猪存栏同比与猪肉价格具有负相关关系,滞后12个月的能繁母猪存栏与猪肉价格的相关系数为-0.65。根据农业部数据,2021年7月中国能繁母猪存栏量环比回落0.5%,结束了连续21个月的增长,8月降幅进一步扩大至0.9%,标志着这一轮能繁母猪的去化进程已开启。

春江水暖鸭先知,上市公司的产能去化在年初就已经开始。以牧原股份、温氏股份、新希望、正邦科技4家生猪养殖企业为例,其生物性资产合计值在2020年年底达到峰值,然后开始逐季下降,一季度、二季度、三季度环比分别为-3.7%、-4.6%和-10.5%。

三是当前生猪存栏创历史新高,新一轮去栏迫在眉睫。

与前几轮猪周期相比,本轮猪周期具有涨幅大、速度快、持续时间上的特征。超级猪周期下,养殖利润攀升,养殖户产能扩张力度超过历史水平。今年6月,能繁母猪存栏量达到本轮高点4564万头,较2019年9月的低点上涨133.1%。正是前期的过度补栏,导致今年以来生猪存栏和出栏持续处于高位,猪肉价格持续下跌。截至今年三季度生猪存栏量达到4.4亿头,是2014以来同期最高水平,如此高的存栏量超过市场需求量,亟需进一步去化。

季节性回暖不改供过于求的本质,此次短期的上涨不具备可持续性,预计猪肉价格在春节后将再次回落。

目前猪肉价格在10月中旬探底后呈现短期回暖,主要受需求拉动,一是蔬菜价格太高导致的替代效应,二是进入猪肉消费旺季,居民开始储备过冬食品、制作腊肉腊肠,同时国家开启第二轮收储工作。但生猪市场供过于求的格局并未改变,春节后猪肉价格或将出现二次探底。

猪肉价格短期仍处于磨底状态,预计在2022年下半年迎来本轮周期拐点。生猪供给最根本的驱动因素是养殖利润,当前生猪养殖行业已陷入深度亏损状态,能繁母猪开始去化。今年6月份以来,生猪养殖总体处于亏损状态,9月份全国养殖户亏损面达76.7%。能繁母猪存栏量已在7月迎来拐点,按照能繁母猪存栏通常领先猪肉价格10个月的历史经验,猪肉价格可能在明年下半年实现企稳。

作为CPI非常重要的分项,猪肉价格和CPI走势高度相关。2008年至今,猪肉价格和CPI指数的相关系数达到0.68,远高于CPI篮子中其他商品。同时,牛肉、羊肉以及禽肉同样可以为人体补充蛋白质,是猪肉的可选替代品。当猪肉价格上升时,牛肉、羊肉以及禽肉相对价格降低,需求上升,价格有望伴随猪周期的启动迎来上涨。

按照猪周期的价格变化规律,今年四季度至明年上半年猪肉价格将在22元/千克左右保持震荡,后续猪肉价格变动三种情形:中性情形下,在2022年年底上涨至30元/千克左右,对CPI同比的拉动达到0.7个百分点;乐观情形下,产能去化超预期,则2022年年底猪肉价格上涨至35元/千克左右,对CPI同比的拉动达到1.2个百分点;悲观情形下,明年下半年猪肉价格上涨较慢,至年底上涨至26元/千克,对CPI同比的拉动为0.4个百分点。

警惕猪周期重启后居民生活成本提高、滞胀风险上升。一方面,2022年PPI或持续向CPI传导、猪周期触底回升,叠加CPI低基数等因素,CPI同比有突破3%的可能。物价压力可能凸显,或在明年下半年对货币政策形成制约。另一方面,当前中国居民边际消费倾向仍未回到疫情前水平,餐饮、旅游等部分行业的部分就业人员收入仍未根本性改善。同时未来出口有下行压力,就业压力或增大,有必要未雨绸缪继续兜牢民生社保底线,适当提高对中低收入人群补贴,避免物价上涨带来的冲击。

生猪期货跌破16000元/吨关口!两节临近,猪价“旺季不旺”可能再现

12月2日消息 今日国内期货市场,生猪期货主力合约LH2201低开低走,午后跌势加剧,16000元/吨支撑关口告破,终盘下跌3.18%收于15685元/吨。

据统计,截止12月2日,生猪出栏均价为23.09元/公斤,较上周四下跌0.32元/公斤。本周生猪出栏均价为17.81元/公斤,较上周小幅上涨0.08元/公斤,环比上涨0.45%,同比下跌40.88%。

此前,猪肉价格在9月底出现反弹回暖,走出一波上涨行情。但由于12月下旬通常是规模养殖企业的集中出栏时间,也是全年出栏冲量的最后时段,会对猪价走势或形成一定的冲击。部分地区猪价涨至20元以上,也激发了养殖户的出栏积极性。

此外,腌腊旺季临近尾声,大猪需求有所转弱,叠加屠宰企业纷纷出库冻猪肉,库存冻肉转鲜肉上市量开始逐步增加也给市场带来压力。

两节临近 猪价“旺季不旺”可能再现

农业农村部有关负责人表示,随着元旦春节两节临近,消费增加,预计猪肉价格还将维持当前水平,大幅上涨可能性不大。农业农村部有关负责人介绍说,每年元旦、春节期间都是肉类产品传统消费旺季,价格也迎来全年高点。但近年来,随着消费升级,我国禽肉、牛羊肉、海鲜等产品消费快速增长,猪肉消费占比逐年下降。

据农业农村部信息中心和卓创资讯联合监测,2021年第47周,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤23.66元,环比上涨2.0%,同比下跌36.8%,较上周收窄0.2个百分点。

东海期货研究所表示,预计19号开始,北方进入新一轮降温天气。东北地区可能再次出现大雪并导致道路堵塞,东三省生猪外调困难,华东,西南地区供应减少,白条价格上涨。市场预计由于封路,白条供应可能不足。

本周四Mysteel农产品统计了189家样本企业对下周猪价的预期,其中养殖企业87家,经纪27家,屠宰企业46家,动保及冻肉贸易端7家以及金融从业者22家。统计有7%-28%的看涨心态,37%-48%的看跌心态,29%-56%的震荡心态。其中最大看涨心态48%源于动保及冻肉端、最大看跌心态48%源于屠宰端。总体而言,下周产业客户和非产业客户多认为震荡调整为主,且整体价格或呈下行态势。

弘业期货分析认为,冬季北方非瘟情况市场仍需关注。12月1日起,东部六省将禁止区域外30kg以上生猪进入育肥,不再接收东部区外未经“点对点"调运备案的生猪调入东部区屠宰,北方产区猪源调入难度增加,产区猪价承压。需求端来看,10月以来猪价大幅反弹主要靠下游“强拉”,近月屠宰量一直居高不下,目前下游白条走货有点力不从心,虽然南方将进入腌腊高峰,但消费端支撑可能不及预期,猪价“旺季不旺”可能再现。

一周阅读排行