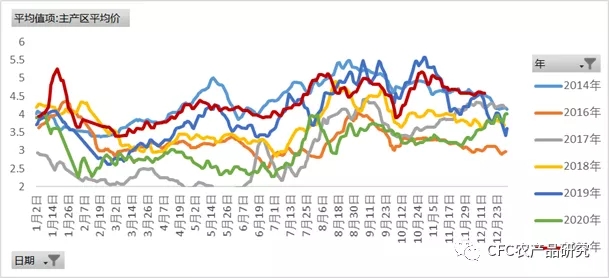

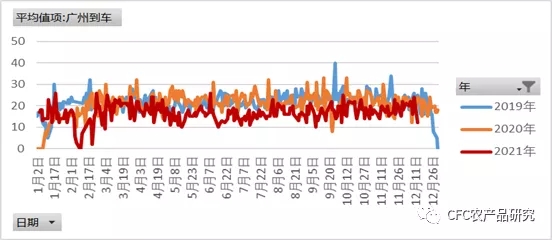

本周市场从价格上来看相对平淡,前期库存的不断消化到货情况仍保持低位使得价格也继续下行,而进入到12月中旬,年前的季节性备货情况并没有充分反映出来,这也是期价提前下行的主要原因。

数据来源:卓创资讯,Wind,中信建投期货

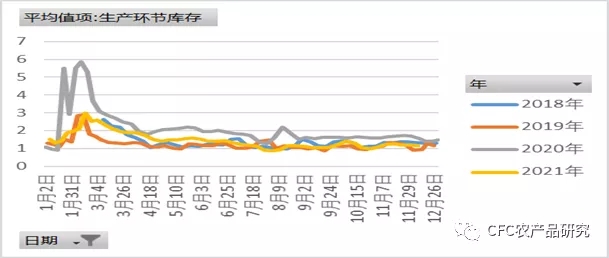

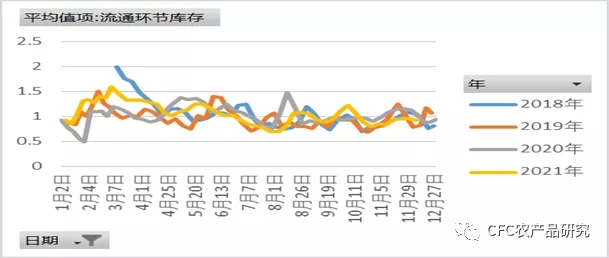

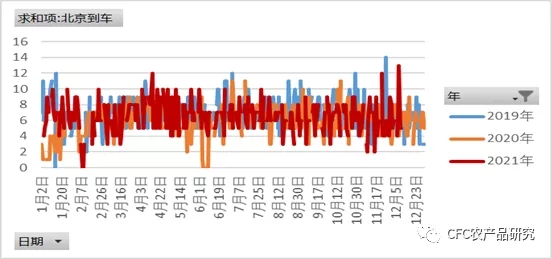

虽然看到近期北京到货量提升,主产区各省价格也有所提高,不过年前备货这一热点需要近月的现实来逐步释放而证实,对于预期可以将关注点放到明年的存栏变化情况上,因为这一点可以影响明年1-2季度的整体存栏,进一步影响整体合约的波动。关于这一点我们可以通过以下几个数据来进行观察。

数据来源:卓创资讯,Wind,中信建投期货

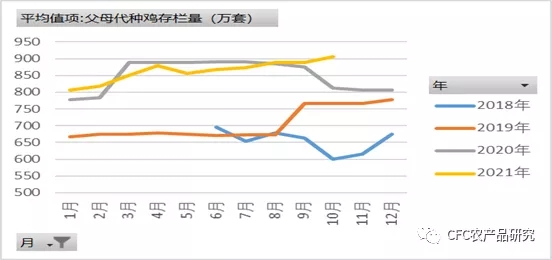

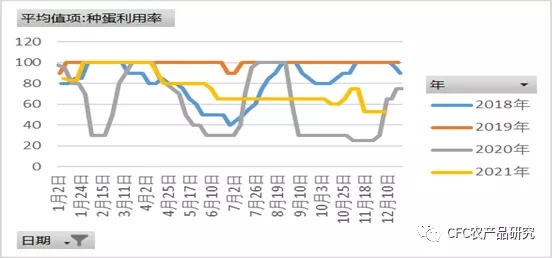

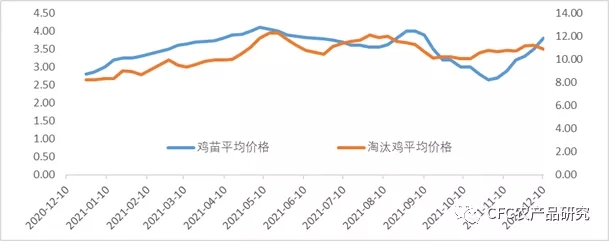

1. 种蛋转商增加+淘鸡加快出栏,增加肉鸡供应,淘鸡价格连续下行

从当前来看,周度种蛋利用率虽然没有提高,但是父母代种鸡存栏量已经升至900万套,达到自19年来的高位,而近来持平的种蛋利用率反映出近期种转商用的情况较为普遍。而相对应的是近来淘鸡的价格有着明显的下降。

数据来源:卓创资讯,Wind,中信建投期货

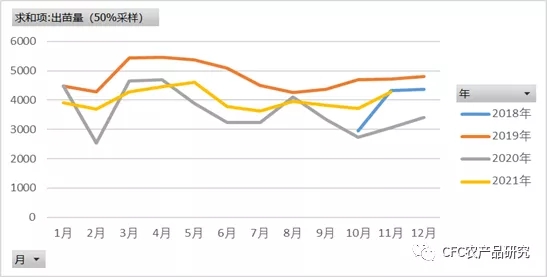

2. 补栏增量不及预期,存栏情况复杂化

另一方面,鸡苗价格走高,反映出市场补栏仍有增量。但从当前存栏量虽有恢复趋势但增幅不明显,部分种蛋商也反映出苗的情况并没有超出预期。如果第四季度并未看到超预期补栏,这也就意味这后期新增的产能和淘汰量之间的对比将变得十分微妙。

数据来源:卓创资讯,Wind,中信建投期货

根据目前整体预期的情况测算,考虑到本年度除夕的时间和19-20年接近,如果按照2019-2020年情况来估算,淘鸡出栏量除夕前较高,且淘鸡鸡龄位于510-520天的水平,按照此水平估算,预计1月在产存栏应在11.76-11.8亿羽的规模,较21年12月增幅在0.35%-0.7%之间;如果按照500天鸡龄淘汰,则1月存栏降幅约在0.3%的水平至11.68亿羽。这意味着,延迟淘汰会引起整体蛋价承压的风险。

数据来源:卓创资讯,Wind,中信建投期货

而回到当下,当前淘鸡价格下行区间,蛋价也整体企稳。养殖利润持续下行,或将影响养殖户的决策,如果为博年前鸡蛋价格季节性备货的上涨,或延迟淘汰的进度,如果年前并未出现大量淘汰,那就意味着年后仍将见到存栏增长的风险,届时年后开学开工,肉类需求增加促进的淘汰或使得年后蛋价承压。

随着双节临近,市场供求关系对副食品价格影响日益显著。物价部门预测,近期肉蛋价格都将处于震荡运行的状态。

一周阅读排行