【导语】本周国内豆粕均价呈现高位小幅下滑态势,市场消息面题材较少,国内原料供应面改善不佳,需求延续不温不火。卓创资讯预计,短期行情或进入震荡格局,等待新题材进一步指引。

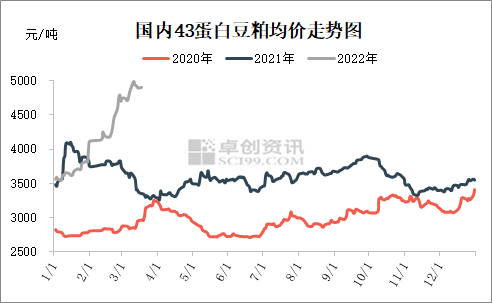

截至3月16日,43蛋白豆粕全国均价为4908元/吨,较月初涨幅3.37%,较月内高点4992元/吨下滑84元/吨。各地区价格表现为北强南弱,由于两广市场工厂开工回暖,市场价格逐步回归。

消息面较为平静 美豆震荡整理等题材

美国方面:3月份供需报告整体变动有限,市场关注度较高的对南美大豆产量预估的调整,也与前期市场预估值基本一致,美豆期货受报告影响相对有限。巴西方面:截至2022年3月10日,巴西大豆收获进度达到64%,高于一周前的55%,也高于去年同期的46%。正值大豆出口旺季的巴西,3月份前两周大豆出口量为442万吨,去年3月全月大豆出口量为1270万吨。3月份迄今的日均大豆出口量为55.24万吨,高于去年同期水平。阿根廷方面:当地时间周日(3月13日),阿根廷政府宣布,豆油、豆粕和其他相关产品的出口登记将立即停止。整体来看,消息面的题材支撑美豆期货继续上行的动能不足,随着新季美豆种植窗口的临近,市场焦点或移步至美豆主产区天气题材上。

供应改善不佳 4月预期好转

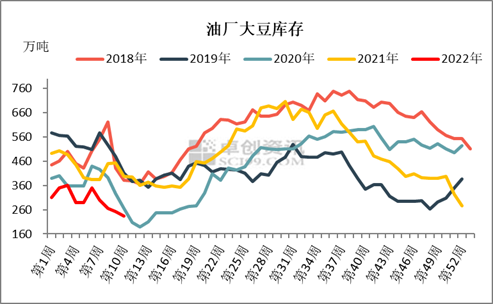

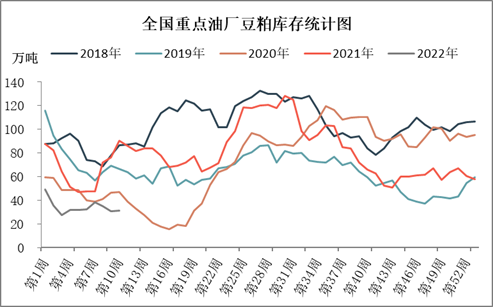

根据卓创资讯数据统计,截至3月11日当周,国内重点油厂原料大豆库存连续第五周下降,数值为234.98万吨,环比减少17.47万吨,同比减少163.32万吨。由于原料供应改善不佳,国内油厂豆粕库存也难以积累。根据卓创资讯监测的99家重点油厂豆粕库存情况来看,截至3月11日当周,国内豆粕库存为31.37万吨,为近五年同期最低水平。根据市场预估,4月进口大豆到港量约为900-950万吨,供应端恢复预期较强。

需求延续疲软 终端采购积极性降温

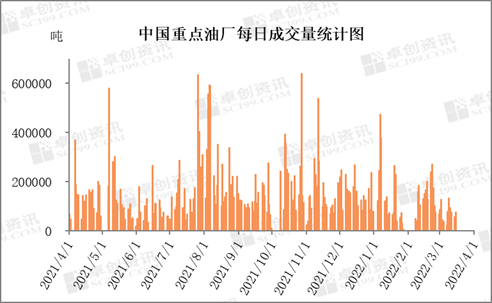

从油厂成交数据来看,截至3月15日,月内累计成交83.27万吨,日均成交不足10万吨。终端成交心态出现较大变化,采购积极性有所降温,为规避价格风险,规模饲料企业随用随补,采用现货+基差点价模式为主,少数小型饲料企业受高价原料影响有停机停产情况出现。

一周阅读排行