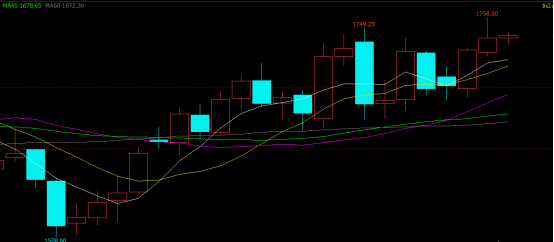

引言:美国农业部(USDA)将于北京时间6月11日0:00点公布6月作物供需报告。本月CBOT美豆走势呈现小幅探底后继续强势上涨的态势,月内从1578美分/蒲的一路冲高至月末的1747.25美分/蒲一线,且仍有继续上涨的趋势。近期美国新季大豆播种进度加快,已接近五年平均水平,巴西大豆收割基本结束,阿根廷大豆收割进度也已接近尾声。美豆产区天气情况成为市场炒作的焦点,拉尼娜天气仍然对全球大豆产量造成影响,黑海地区谷物出口形势波澜再起。6月的USDA月度供需报告能否助力美豆更上一层楼?国内连粕在高库存,低需求的背景下,又将上演何种走势?

一、6月USDA供需报告前瞻分析

在本月的USDA报告中,分析师们预期有以下几个调整方向:

(一)继续下调2021/22年度巴西大豆产量预估。分析师平均预计,巴西2021/22年度大豆产量为1.247亿吨,预估区间为1.22-1.255亿吨,USDA5月报告预估为1.25亿吨。

(二)小幅上调2021/22年度阿根廷大豆产量预估。分析师平均预计,阿根廷2021/22年度大豆产量为4220万吨,预估区间为4100-4300万吨,USDA5月报告预估为4200万吨。

(三)双双下调2021/22年度和2022/23年度的美国大豆期末库存预估。分析师平均预计,美国大豆2021/22年度大豆期末库存为2.18亿蒲式耳,预估区间为1.66-2.4亿蒲式耳,USDA5月报告预估为2.35亿蒲式耳;美国大豆2022/23年度大豆期末库存为2.94亿蒲式耳,预估区间为2.5-3.55亿蒲式耳,USDA5月报告预估为3.1亿蒲式耳。

(四)继续下调全球2021/22年度大豆期末库存预估,并预计2022/23年度全球大豆期末库存上升。分析师平均预计,全球2021/22年度大豆期末库存为8482万吨,预估区间介于8310-8620万吨,USDA此前在5月预估为8524万吨;全球2022/23年度大豆期末库存为9977万吨,预估区间介于9751-10290万吨,USDA此前在5月预估为9960万吨。

可以看出,市场针对6月的USDA大豆月度供需报告的预期仍是利好为主,盘面也已给出一定反应。继续调低巴西大豆产量、全球大豆年末库存和美豆年末库存,继续奠定了全球大豆供应偏紧的交易基础下。虽然下一年度美豆及全球大豆结转库存有所上升,但累库的速度偏慢,短期美豆仍然偏强。而对于国内连粕而言,7-9月大豆船期偏少是市场共识,油厂豆粕库存变化情况仍是关注重点。

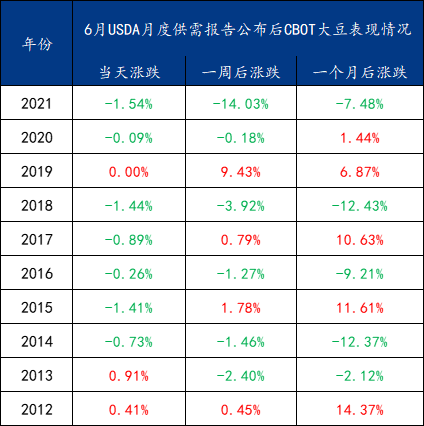

二、近十年USDA6月供需报告发布对CBOT大豆行情的影响

观察过去十年CBOT大豆的运行情况我们可以发现,在6月USDA月度供需报告发布后的当天,美豆有2次上涨,7次下跌,1次收平;在报告发布后的一周后,美豆有4次上涨,6次下跌,上涨概率40%;在报告公布后的一个月后,美豆5次上涨,4次下跌,上涨和下跌概率均为50%。

三、国内豆粕基本面情况

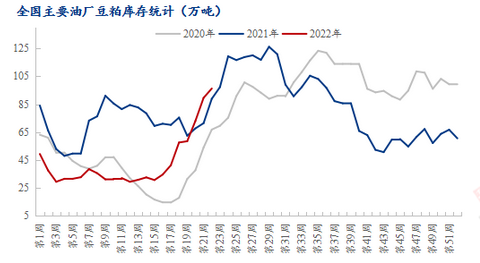

近期国内豆粕期价随美豆上涨,现货价格被动抬升。由于6月份大豆到港量超预期,油厂大豆、豆粕库存仍然处于高位,国内豆粕处于去库存阶段,但受到美豆高成本支撑,国内油厂压榨利润不佳,上游挺价情绪浓厚。据Mysteel数据显示:2022年第22周,全国主要油厂大豆库存及豆粕库存、未执行合同均上升。其中大豆库存为512.54万吨,较上周增加26.14万吨,增幅5.37%,豆粕库存为96.28万吨,较上周增加6.68万吨,增幅7.46%。

四、后市预判

综合而言,市场对于本次6月份的USDA供需报告看法利多,美豆及连粕继续上涨,叠加国内油厂7-9月大豆进口量偏少,国内豆粕呈现远月强于近月的局面。近期连盘大幅上涨后,下游采购心态有所好转,等待三季度国内油厂豆粕库存逐步下降后,后市豆粕价格在美豆提振下或仍有上涨空间。

一周阅读排行