导语:在近期全球大宗商品遭遇抛售狂潮的背景下,伴随着油脂系的轮番大跌后,本周豆粕亦未能幸免。以主力合约M2209为例,本周大跌9.67%,相较4月初当周大跌9.29%有过之而无不及。豆粕价格的崩塌,除了外部宏观环境的不稳定,自身基本面是否已发生根本性变化呢?

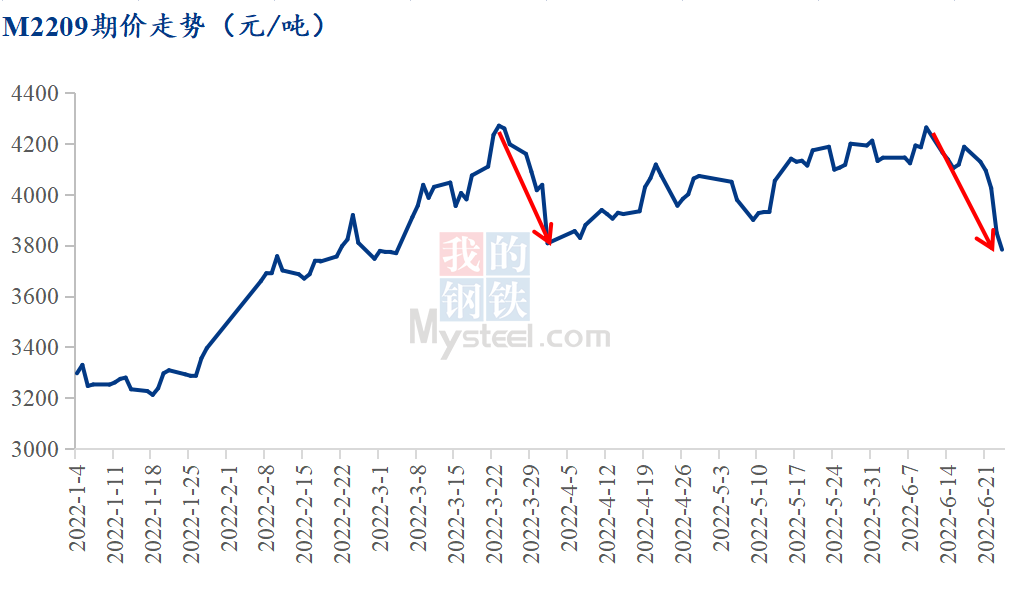

从豆粕期价来看,本周5个交易日M2209大跌405点,跌幅9.67%,一举改变了此前近2个月的高位横盘震荡格局。年内上一次出现如此大跌还是在3月底4月初,彼时M2209一周大跌390点,跌幅9.29%,但此后M2209却展开了一轮震荡反弹上扬的走势。而本次的豆粕期价大跌,甚至面临牛熊转换的思考。基于此,我们先探讨本轮豆粕期价大跌的主要原因。

首当其冲的当属宏观层面的因素变化带来不稳定的外部环境,在美联储6月加息75个基点后,并释放出后续仍有175个基点的上调空间预期,激进的加息预期令市场担忧全球经济衰退,导致多数本就处于历史高位价格的大宗商品等风险资产遭遇普遍性抛售。短时期对未来经济担忧的情绪在短时间被放大,并在抛售性下跌的过程中出现共振。以农产品中的油脂油料板块为例,在外围油脂大跌带动国内油脂下挫后,豆粕大跌时间虽较油脂稍晚一些,但最终并未幸免于难。

其次从技术性的角度来看,自经历5月13日、5月16日连续上涨之后,奠定了此后的一个月左右的高位横盘局面,盘整的下沿处于4050-4100点一线,这也是豆粕行业多数人关注的支撑点位,当然也包括笔者。并且一度认为打破这一僵局需要等待6月底的USDA种植面积报告。

而回归到豆粕自身基本面来看,6月份以来基本面看起来虽无明显大的变化,但此前市场关注的进口大豆强成本支撑,且预期后期成本居高不下这一逻辑发生松动。一方面在于6月USDA供需报告数据中显示,2021/22南美巴西和阿根廷的大豆产量环比5月分别上调100万吨和140万吨。上调南美两国旧作大豆产量240万吨,虽未改变南美大豆减产的本质,但却是对此前市场过度交易南美大豆减产这一题材的纠偏,宣告南美减产题材走向最终利多不及此前预期局面。并由此衍生出美国大豆出口强劲这一题材的交易降温。与此同时,因南美两国大豆产量的调增,令此前一直坚挺的巴西大豆贴水开始出现明显的松动,带来进口大豆成本逐渐走低新局面。同时由于巴西大豆贴水价格下降,与美国大豆相比不再像此前那般没有出口竞争力,进而令CBOT大豆价格有所松动;叠加CBOT多数农产品价格下跌的影响,本周CBOT大豆价格接连下跌,传导至国内自然而然令连粕期价大跌。

至于国内豆粕市场方面,6月10日之前因进口大豆成本高企,叠加国内7-9月船期采购进度偏慢,令油厂挺价心态坚决,并且一度在豆粕库存高企的现状下拖起豆粕现货基差价格。但随着时间的推移,特别是进口大豆贴水的下降,国内的大豆买船进度不断推进,虽然预计7-9月份国内进口大豆平均将不到700万吨,但配合眼下国内油厂大豆591.82万吨的库存,108.59万吨的豆粕库存;以及每周进口大豆50万吨的拍卖不断,令9月份之前的国内豆粕供给仍有保障。并且在当前消费并未大幅增加的情况下,豆粕库存仍将进一步上升,有望达到历史最高水平。

豆粕在此高压力的现状下,叠加7-8月份的供给有保障;叠加宏观层面的不稳定和美豆期价的松动,豆粕价格走向了现实的这一端。

展望后市,CBOT大豆在经历本周大跌后,触及3月底的1400美分/蒲附近,此前战争带来的不确定风险和通胀升水也得到较大力度的挤出。接下来是重新回到品种自身基本面的时刻了,市场将聚焦6月30日USDA公布的美国大豆新作种植面积报告,往年的这份报告往往令期价剧烈波动,相信这次依旧值得让人期待。国内豆粕期现货价格方面,期价经历大幅下挫后,令此前怀揣着能再创新高的多头们士气低落;现货价格伴随着期价大跌之后,将短期更为紧贴基本面的变化。

一周阅读排行