第32周周评:生猪出栏减少 本周猪价止跌上涨

本周生猪价格为21.67元/千克,较上周上涨1.50%;猪肉价格为29.13元/千克,较上周下跌1.05%;仔猪价格42.27元/千克,较上周上涨1.64%;二元母猪价格为2293.18元/头,较上周上涨1.10%。

商务部监测数据显示, 2022年7月第5周商务部监测全国白条猪批发均价为28.59元/公斤,较上周下跌2.56%。

生猪价格:生猪价格大部分上涨

本周生猪价格环比上涨,吉林在10.08-10.38元/斤,较上周上涨0.14元/斤,辽宁在10.17-10.47元/斤,较上周上涨0.13元/斤。北京在10.58-10.88元/斤,较上周上涨0.03元/斤。浙江在11.21-11.51元/斤,较上周上涨0.13元/斤。新疆在10.03-10.33元/斤,较上周下跌0.13元/斤。四川涨至10.83-11.13元/斤,河北涨至10.51-10.81元/斤,山东涨至9.97-10.27元/斤,河南涨至10.41-10.71元/斤,广东涨至11.51-11.81元/斤。

猪肉价格:商务部监测2022年8月第1周白条猪批发价格较上周下跌。下游需求持续清淡,叠加因为七月上旬猪价的暴涨,而终端消费者因疫情等因素影响对高价接受度不佳,尽管生猪价格上涨,猪肉价格还是以偏弱为主。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨0.1%,较去年同期上涨6.7%,全国500个农村集贸市场仔猪均价为44.95元/千克。据本网统计本周三元仔猪价格为42.27元/千克,仔猪价格继续上涨为主,猪价上涨,养殖户盈利增多,补栏积极,猪价持续上涨为主。

猪粮比价:本周猪粮比为7.76,较上周上涨0.13。玉米价格为2.8元/公斤,较上周稳中偏弱,本周自繁自养盈利558.36元/头。主产区贸易渠道库存同比偏多,饲料企业做高库存的动力有限,深加工企业库存有所下降,但成品库存较高,因而采购原料积极性有限,现货新一轮落价行情开启,8月上半月,中国玉米库存将继续下降,供应总体将继续处于青黄不接阶段,养殖及深加工需求总量将继续缓慢增长。但由于需求总体依旧偏弱,8月份大多数时候国内玉米供需矛盾总体上依旧不突出。预计8月上半月期间,主产区玉米价格磨底持稳走势为主,局部市场有看涨趋势,但大部分地区维持总体稳定走势为主,短期内市场依旧缺乏支撑行情大涨大跌的基础。8月中下旬南方地区新季玉米零星上市,对市场的冲击力度将适度加大。

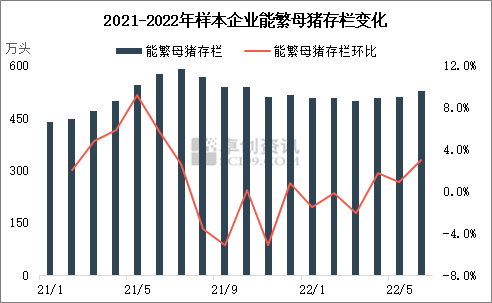

行情汇总:本周生猪价格环比上周上涨,周内以震荡运行为主。根据十个月前的能繁母猪存栏量数据推演,8月份出栏大猪数量总体依旧继续下降。叠加养殖端对降价抵触情绪较高,卡价销售多,屠企采购难度增加,猪价出现上涨行情。不过8月份,居民猪肉消费仍处于夏季淡季阶段,再加上猪肉前期暴涨,尽管后期猪价下跌挤掉一部分水分,但受疫情等因素影响,收入减少的消费者仍旧难以承受高价猪肉,白条走货依旧困难,屠企新增采购需求依旧偏低,屠企压价力度大,猪价又出现下跌行情。但总体本周猪价较上周还是上涨为主。从出栏大猪月度供应总量总体将依旧供不足需来看,理论上猪价上涨的几率更高。不过目前供应不足缺口依旧不突出,因此将在一定程度上减缓猪价涨幅。总体上看,8月份受出栏供应减少影响,8月猪价跌幅相比7月下半月将逐步收窄。8月上半月猪价总体依旧偏弱的可能性大,下半月价格重心再度上移的几率将逐步提高,8月份月度出栏均价与7月份相比,涨跌皆有可能,但幅度均有限,我们倾向于8月份出栏大猪月度均价环比7月份小幅下跌。

多重因素提振6-7月猪价,8月市场利空偏多

一周阅读排行