【导语】供应和需求是影响鸡蛋价格变化的主要因素,多年的数据表明供应决定蛋价的高低水平,需求主要影响中短期蛋价的波动幅度。今年三季度蛋价涨至高位,预计四季度产区鸡蛋价格先跌后涨,整体仍处偏高水平。

产蛋鸡存栏量决定蛋价高低

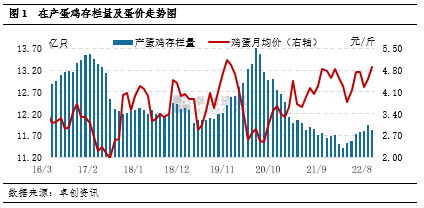

鸡蛋产量主要由在产蛋鸡存栏量以及蛋鸡产蛋率决定,产蛋率仅在三季度波动较为明显,其余时间基本维持稳定,所以多数时间可通过产蛋鸡存栏量来研究鸡蛋供应的情况。通过数据分析方法得出,2016年1月至2022年8月产蛋鸡存栏量与鸡蛋价格的相关性系数为-0.64,属于中度负相关关系。即产蛋鸡存栏量越高,鸡蛋价格大概率越低,反之亦然。从图1中可以看出,近两年产蛋鸡存栏量持续处于偏低水平,对产区鸡蛋价格形成强力支撑。2022年1-8月份全国在产蛋鸡存栏量整体逐步提升,最大增幅4.65%,月均值为11.70亿只,低于近五年平均水平5.60%;主产区鸡蛋均价为4.42元/斤,高于五年均值20.77%。可见存栏低位对鸡蛋价格的支撑作用。

需求影响蛋价的季节性波动

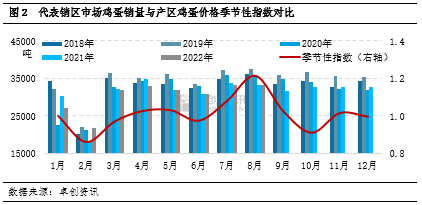

由于短期内鸡蛋供应量变化不大,价格波动受需求方面影响较为明显。鸡蛋需求具有比较明显的季节性变化规律,可通过代表销区市场鸡蛋销量来反映市场需求的变化。从图2中可以看出,鸡蛋价格季节性指数的波动与销量的季节性变化多数时间较为一致。几个相关性比较明显的时间点分别在2月、6月和8月。通过近五年的数据来看,2月份受到春节期间市场休市以及节后需求偏弱影响,销区销量环比下降25%左右,蛋价环比降幅多在10%以上;6月份南方进入梅雨季,贸易商谨慎采购且维持较低库存,市场需求低迷,销量环比降5%左右,蛋价为年内第二个低点,蛋价环比降幅为5%-10%。8月份处于需求旺季,销量环比增加3%左右,叠加蛋鸡处于“歇伏期”,产蛋率下降5%-10%,供需关系收紧,蛋价多涨至年内高点。

四季度鸡蛋市场供弱需强,蛋价有上涨空间

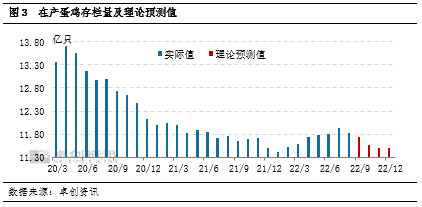

第一,供应量持续偏低。以出苗量为基础,根据开产期(4-5个月)及9月底淘汰日龄(520天),可推断四季度的月度产蛋鸡存栏变化量,再加上个月(理论)存栏量,即可得到10-12月的在产蛋鸡理论存栏量。卓创资讯预计10-12月份理论存栏量呈现持续下降趋势,环比降幅分别为0.76%、1.45%、0.09%,鸡蛋产量减少,供应面持续偏紧。

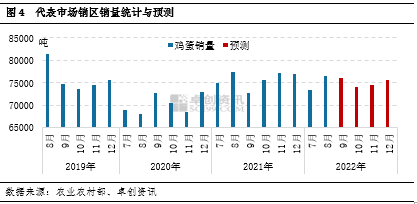

第二,市场需求由弱转强。10月份为鸡蛋市场需求淡季,国庆节假期期间市场需求减弱,假期过后暂无节日利多支撑,且秋菜上市后蔬菜价格或有回落,一定程度上利空鸡蛋消费。近三年主要批发市场鸡蛋销量显示,10月份鸡蛋销量多下降1%-3%;11月中旬以后,节日效应逐渐显现,需求有所好转,销量多增加1%-2%;12月圣诞、元旦等节日提振市场需求,春节备货陆续开启,销量多增3%-5%。

综上所述,四季度受到供应面持续偏低支撑,蛋价仍然处于同期偏高水平。10月份需求低迷,蛋价或震荡走低;11月需求开始好转,12月进一步提升,预计11月中旬至12月末蛋价或呈缓慢上涨趋势。建议关注秋冬季节常规疫病、极端天气等突发因素造成的影响。(以上为个人观点,仅供参考;如按上述操作,风险自负)

一周阅读排行