11月30日中国外三元猪价格上涨

2022年11月29日,中国主流市场外三元大猪市场均价上涨,全国均价为22.95元每公斤,相比昨天上涨0.15%。降温继续,叠加部分地区有降雪,出猪量有减少,屠企收猪不畅,猪价小幅反弹。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年11月29日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年11月29日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 21.95 | 21.95 | 0.00% | 元/KG |

| 吉林省 | 22.12 | 22.08 | 0.18% | 元/KG | |

| 黑龙江 | 21.65 | 21.52 | 0.60% | 元/KG | |

| 华北 | 北 京 | 23.35 | 23.57 | -0.93% | 元/KG |

| 天 津 | 23.07 | 23.24 | -0.73% | 元/KG | |

| 河北省 | 22.58 | 22.37 | 0.94% | 元/KG | |

| 山西省 | 22.26 | 22.26 | 0.00% | 元/KG | |

| 内蒙古 | 21.73 | 21.82 | -0.41% | 元/KG | |

| 华东 | 上海市 | 24.52 | 24.34 | 0.74% | 元/KG |

| 江苏省 | 24.37 | 24.15 | 0.91% | 元/KG | |

| 浙江省 | 24.08 | 23.91 | 0.71% | 元/KG | |

| 安徽省 | 22.97 | 22.93 | 0.17% | 元/KG | |

| 福建省 | 23.95 | 23.92 | 0.13% | 元/KG | |

| 山东省 | 22.89 | 22.58 | 1.37% | 元/KG | |

| 华中 | 河南省 | 22.57 | 22.45 | 0.53% | 元/KG |

| 湖北省 | 23.69 | 23.67 | 0.08% | 元/KG | |

| 湖南省 | 23.89 | 23.85 | 0.17% | 元/KG | |

| 江西省 | 22.30 | 22.56 | -1.15% | 元/KG | |

| 华南 | 广东省 | 23.40 | 23.37 | 0.13% | 元/KG |

| 海南省 | 22.97 | 23.06 | -0.39% | 元/KG | |

| 广 西 | 22.35 | 22.72 | -1.63% | 元/KG | |

| 西南 | 重 庆 | 24.17 | 24.14 | 0.12% | 元/KG |

| 四川省 | 24.23 | 24.16 | 0.29% | 元/KG | |

| 贵州省 | 22.54 | 22.50 | 0.18% | 元/KG | |

| 云南省 | 24.36 | 24.29 | 0.29% | 元/KG | |

| 西北 | 陕西省 | 22.57 | 22.48 | 0.40% | 元/KG |

| 甘肃省 | 22.27 | 22.16 | 0.50% | 元/KG | |

| 宁 夏 | 22.18 | 22.14 | 0.18% | 元/KG | |

| 新 疆 | 20.57 | 20.53 | 0.19% | 元/KG | |

| 全 国 | 22.95 | 22.92 | 0.12% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月30日中国内三元猪价格下跌

2022年11月29日,中国主流市场内三元大猪市场均价下跌,全国均价为22.55公斤,相比昨天下跌0.01%。降温继续,叠加部分地区有降雪,出猪量有减少,屠企收猪不畅,不过实际消费并未有明显拉动,猪价小幅回调。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年11月29日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年11月29日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 21.69 | 21.73 | -0.18% | 元/KG |

| 吉林省 | 21.74 | 21.72 | 0.09% | 元/KG | |

| 黑龙江 | 21.40 | 21.29 | 0.52% | 元/KG | |

| 华北 | 北 京 | 23.04 | 23.30 | -1.12% | 元/KG |

| 天 津 | 22.65 | 22.88 | -1.01% | 元/KG | |

| 河北省 | 22.17 | 22.00 | 0.77% | 元/KG | |

| 山西省 | 21.87 | 21.91 | -0.18% | 元/KG | |

| 内蒙古 | 21.35 | 21.46 | -0.51% | 元/KG | |

| 华东 | 上海市 | 24.02 | 23.86 | 0.67% | 元/KG |

| 江苏省 | 23.62 | 23.42 | 0.85% | 元/KG | |

| 浙江省 | 23.79 | 23.64 | 0.63% | 元/KG | |

| 安徽省 | 22.59 | 22.58 | 0.04% | 元/KG | |

| 福建省 | 23.19 | 23.19 | 0.00% | 元/KG | |

| 山东省 | 22.49 | 22.22 | 1.22% | 元/KG | |

| 华中 | 河南省 | 22.29 | 22.18 | 0.50% | 元/KG |

| 湖北省 | 23.39 | 23.42 | -0.13% | 元/KG | |

| 湖南省 | 23.51 | 23.49 | 0.09% | 元/KG | |

| 江西省 | 22.01 | 22.30 | -1.30% | 元/KG | |

| 华南 | 广东省 | 22.65 | 22.64 | 0.04% | 元/KG |

| 海南省 | 22.52 | 22.63 | -0.49% | 元/KG | |

| 广 西 | 21.95 | 22.37 | -1.88% | 元/KG | |

| 西南 | 重 庆 | 23.79 | 23.78 | 0.04% | 元/KG |

| 四川省 | 23.81 | 23.79 | 0.08% | 元/KG | |

| 贵州省 | 22.14 | 22.12 | 0.09% | 元/KG | |

| 云南省 | 23.95 | 23.94 | 0.04% | 元/KG | |

| 西北 | 陕西省 | 22.28 | 22.22 | 0.27% | 元/KG |

| 甘肃省 | 21.97 | 21.91 | 0.27% | 元/KG | |

| 宁 夏 | 21.90 | 21.88 | 0.09% | 元/KG | |

| 新 疆 | 20.25 | 20.24 | 0.05% | 元/KG | |

| 全 国 | 22.55 | 22.56 | -0.01% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月30日中国土杂猪价格上涨

2022年11月29日,中国主流市场土杂大猪市场均价上涨,全国均价为22.18元每公斤,相比昨天上涨0.13%。降温继续,叠加部分地区有降雪,出猪量有减少,屠企收猪不畅,猪价小幅反弹。建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年11月29日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2022年11月29日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 21.37 | 21.37 | 0.00% | 元/KG |

| 吉林省 | 21.49 | 21.44 | 0.23% | 元/KG | |

| 黑龙江 | 21.04 | 20.89 | 0.72% | 元/KG | |

| 华北 | 北 京 | 22.79 | 23.01 | -0.96% | 元/KG |

| 天 津 | 22.30 | 22.47 | -0.76% | 元/KG | |

| 河北省 | 21.80 | 21.61 | 0.88% | 元/KG | |

| 山西省 | 21.60 | 21.61 | -0.05% | 元/KG | |

| 内蒙古 | 20.99 | 21.08 | -0.43% | 元/KG | |

| 华东 | 上海市 | 23.30 | 23.11 | 0.82% | 元/KG |

| 江苏省 | 22.89 | 22.68 | 0.93% | 元/KG | |

| 浙江省 | 23.43 | 23.25 | 0.77% | 元/KG | |

| 安徽省 | 22.16 | 22.13 | 0.14% | 元/KG | |

| 福建省 | 22.92 | 22.90 | 0.09% | 元/KG | |

| 山东省 | 22.05 | 21.75 | 1.38% | 元/KG | |

| 华中 | 河南省 | 22.04 | 21.88 | 0.73% | 元/KG |

| 湖北省 | 22.91 | 22.90 | 0.04% | 元/KG | |

| 湖南省 | 23.07 | 23.03 | 0.17% | 元/KG | |

| 江西省 | 21.73 | 21.98 | -1.14% | 元/KG | |

| 华南 | 广东省 | 22.38 | 22.34 | 0.18% | 元/KG |

| 海南省 | 22.38 | 22.34 | 0.18% | 元/KG | |

| 广 西 | 21.69 | 22.08 | -1.77% | 元/KG | |

| 西南 | 重 庆 | 23.42 | 23.38 | 0.17% | 元/KG |

| 四川省 | 23.33 | 23.28 | 0.21% | 元/KG | |

| 贵州省 | 21.78 | 21.74 | 0.18% | 元/KG | |

| 云南省 | 23.59 | 23.53 | 0.25% | 元/KG | |

| 西北 | 陕西省 | 21.90 | 21.80 | 0.46% | 元/KG |

| 甘肃省 | 21.60 | 21.51 | 0.42% | 元/KG | |

| 宁 夏 | 21.54 | 21.50 | 0.19% | 元/KG | |

| 新 疆 | 19.95 | 19.91 | 0.20% | 元/KG | |

| 全 国 | 22.18 | 22.15 | 0.13% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年11月30中国仔猪价格统计

图表:2022年11月29日中国仔猪收购均价统计表(单位:元/公斤):

| 2022年11月29日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 41.79 | 41.96 | -0.41% | 元/KG |

| 吉林省 | 41.51 | 41.81 | -0.72% | 元/KG | |

| 黑龙江 | 41.09 | 41.33 | -0.58% | 元/KG | |

| 华北 | 北 京 | 42.12 | 42.30 | -0.43% | 元/KG |

| 天 津 | 41.98 | 42.16 | -0.43% | 元/KG | |

| 河北省 | 41.76 | 41.92 | -0.38% | 元/KG | |

| 山西省 | 41.63 | 41.77 | -0.34% | 元/KG | |

| 内蒙古 | 41.01 | 41.16 | -0.36% | 元/KG | |

| 华东 | 江苏省 | 42.74 | 42.99 | -0.58% | 元/KG |

| 浙江省 | 43.55 | 43.68 | -0.30% | 元/KG | |

| 安徽省 | 42.75 | 43.00 | -0.58% | 元/KG | |

| 福建省 | 42.35 | 42.83 | -1.12% | 元/KG | |

| 山东省 | 42.28 | 42.51 | -0.54% | 元/KG | |

| 华中 | 河南省 | 42.10 | 42.33 | -0.54% | 元/KG |

| 湖北省 | 42.74 | 43.00 | -0.60% | 元/KG | |

| 湖南省 | 43.10 | 43.43 | -0.76% | 元/KG | |

| 江西省 | 42.93 | 43.11 | -0.42% | 元/KG | |

| 华南 | 广东省 | 44.03 | 44.31 | -0.63% | 元/KG |

| 广 西 | 42.62 | 42.95 | -0.77% | 元/KG | |

| 西南 | 重 庆 | 43.21 | 43.55 | -0.78% | 元/KG |

| 四川省 | 43.13 | 43.38 | -0.58% | 元/KG | |

| 贵州省 | 42.62 | 42.85 | -0.54% | 元/KG | |

| 云南省 | 42.81 | 43.07 | -0.60% | 元/KG | |

| 西北 | 陕西省 | 41.71 | 41.94 | -0.55% | 元/KG |

| 甘肃省 | 41.21 | 41.42 | -0.51% | 元/KG | |

| 新 疆 | 40.54 | 40.77 | -0.56% | 元/KG | |

| 全 国 | 42.27 | 42.51 | -0.56% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

高猪价、弱需求 今年腌腊季“不给力” 或难及去年同期

受今年南方地区温度偏高影响,今年的腌腊季来得比往年晚些。随着近日南方地区即将迎来全面降温,行业翘首以盼的腌腊季终于要来了。但从财联社记者的实地调研来看,今年的腌腊季或“难孚众望”。

“腌腊开始逐步多起来了,”西南某腌腊商贩李女士向记者表示,“但总体仍然很难达到去年水平。”

财联社记者多方采访获悉,11月份下旬,腌腊季逐步开启,相比中旬腌腊消费上升35%左右,但受今年高猪价以及南方气温偏高影响,目前腌腊消费量只有去年的一半。随着全面降温腌腊大规模启动,后市预计能达到去年同期70%-80%。在消费低迷的情况下,后续生猪供应整体仍将宽松,年内猪价高点或将成为“过去式”。

腌腊季开启,终端消费乏力

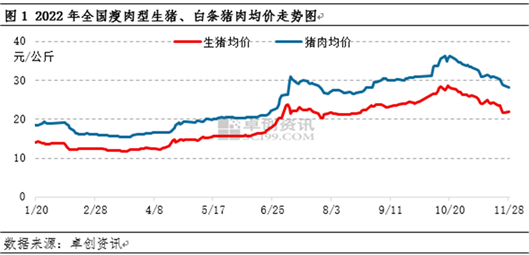

10月下旬开始,生猪价格持续走跌。截至发稿日,全国生猪均价为23.01元/公斤,相对于高点的28.9元/公斤已经下跌20%。后续猪价能否再次上涨甚至重回高点,腌腊季的消费支撑成为了养殖户的期望。

从本周开始,西南地区即将迎来全面降温,为了解目前南方地区腌腊消费行情与后续走势,财联社记者前往多地实地采访。

“老板,进来看一下!灌香肠吗?买腊肉吗?价格公道。”一进入四川某新发地农产品批发中心,记者就听到多家腊肉香肠店主正在吆喝。

位于市场最中心转角位置的一家腊肉批发零售店,“去年10个人来买,今年同期只有4个人。”腊肉零售批发商李女士显得有些烦闷。

高猪价成为了抑制腊肉香肠消费的一大重要因素。记者从市场了解到,虽然生猪价格有所回落,但仍处于高位。“香肠成品50元一斤,腊肉成品45元一斤,如果你自己买肉来加工的话加工费6元/斤。”李女士向正在店里打算购买香肠腊肉的陈小姐介绍。

随后李女士告诉记者,“很多人一听到这个价格,就会少买一些,甚至不买等降价。去年这个时候,买的人比现在要多很多。另外现在消费者认为加工费也偏高,但是我们也是没办法,今年因为多种原因旺季不旺,我们做香肠腊肉的一年就这个时期才有利润,不抓紧机会多挣点钱怎么办?”

“等一等”,看价格能否“降一降”是目前很多消费者的心态。成都某食品企业采购王总监告诉记者,“今年腌腊销售情况较差,连去年同期销售量一半都不到,现在终端市场买涨不买跌,居民都有捡便宜心态,最近猪价也在下跌,所以很多人都在想等一等。”

或许是认为价格太高,陈小姐向李女士表示去其他店看看再做决定,记者遂陪同其前往。

市场另一家腊肉批发商曾先生接待了陈女士,和陈女士店里的价格相差无几。“香肠48元一斤,腊肉45元一斤,如果你买得多可以便宜一点。加工费6元一斤。”

权衡一番后,陈女士购买了10斤腊肉离开了。曾先生告诉记者,“虽然进入腌腊季,销量开始出现上升,相较于本月中旬大概上升了35%,但今年同期消费额仍比去年至少低50%,这个礼拜全面降温后可能会有一定提升,但是后续估计最多也只能达到去年的70%-80%,想达到去年同期水平太难了。”

这样的情况,在南方地区并不少见,重庆的腊肉批发商刘先生通过网络平台告诉记者,“去年这个时期好卖很多,但今年大家的消费能力可能有一定下滑,叠加猪肉价格偏高,买的人少了很多,加上近期重庆的疫情影响。温度下降以后估计要好很多,但能达到去年同期60%也算很好了。”

值得一提的是,除了高猪价,部分地区物流不畅也对腌腊消费有所影响。在往年,很多人都会购买或者加工香肠腊肉寄往在外地务工的亲人,“今年快递发货较麻烦,而且因为疫情原因,导致很多人回来或者出去都不方便。”李女士告诉记者。

加工厂订单不如去年,预期情绪不旺

在市场了解终端消费后,记者来到当地一家大型腌腊加工厂——玉成腌腊加工厂,见到了加工厂老板罗先生。

罗先生经营腌腊加工厂已经快10年了,当地有20%左右的腌腊制品都经过他的加工厂出产,随后流向终端消费市场。罗先生表示,今年是他从事腌腊生意以来较为不景气的一年。

“相比去年今年加工订单少了很多,我们收取加工费比市场上那些商贩便宜近2元/斤,虽然进入月末订单开始明显上升,但是相比去年还是不如意。同比去年大概只有50%,即使是2020年,也比现在要景气很多。”罗先生告诉记者。

王总监也验证了上述说法,“虽然腌腊已经开始,但是保守估计今年腌腊量下降三分之一,部分同行反馈走货量低一半。”

在和罗先生交谈中,记者发现只有零星几个工人正在腌制腊肉。“现在下班时间,所以人少了,但是更重要原因还是订单少了,去年这个时候休息时间都要轮班,因为要赶制腊肉香肠,很多大型商超、农贸市场都催订单。”

多位腌腊工人也表示感概,“往年是没时间休息,今年是天天都有休息。”

在罗先生看来,下游备货谨慎成了订单减少的重要因素。由于消费不稳定,市场对后续猪价走势持有看跌心态,导致下游商超、农贸批发中心备货都较为谨慎。

“今年腌腊推迟了一点,节气到了但是量起不来,肉贵了,大家花同样的钱去年和今年购买量是不一样的,量少了很多。例如去年一个家庭能花2500元灌肠腌腊,但今年能花费1500元都不错了。目前公司腌腊也不敢备货,行情不稳定。”王总监表示。

记者通过网络平台与多家加工厂沟通均表示,“今年订单目前同比去年少了快50%,如果你有订单我就一定会有时间,绝不延时!”

随着本周迎来全面降温,腌腊消费将大规模启动,行情是否会出现强力反弹?

罗先生对后续行情并不看好,“降温了可能要好一些,但是整体预期最多也只能达到去年70%-80%左右,而且今年过年更早,传统旺季时间更短。”

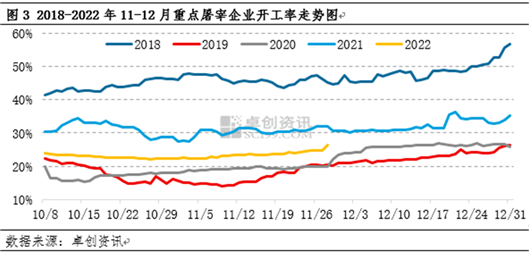

值得一提的是,在当地的冷链食品管理中心和屠宰点,记者了解到,受腌腊延迟与旺季不旺的影响,屠宰量未出现较大提振,往年腌腊季屠宰量都会出现明显上升。

后市猪肉供应整体宽松

那么,随着腌腊季大规模启动,是否能带动猪价上涨?

记者随机采访多位批发市场腌腊消费者均表示,猪肉价格如果上涨,消费意愿会下降。多数消费者认为猪价不会再涨到10月高点。

但加工厂负责人罗先生则认为,猪价可能会有一定上涨,特别是在冬至的时候。但是如果猪价太高,对腌腊消费又会出现反向抑制,所以腌腊带动猪价大涨的可能性比较小,更何况今年腌腊行情一般。

金猪数据研究员范迪诺则告诉记者:“如果在本月末没有出现消费提振或者其他利好因素,猪肉价格趋势还是弱势震荡为主,在目前区间上下波动2-3元/斤。但是如果这一次腌腊消费能带动市场节奏,猪价可能会出现小幅冲高。”

另外,供给增加也会影响猪价走势。年底养殖端出栏节奏加快,近期规模场增量明显,且在价格下跌背景下,散户出栏积极性也明显增加,前期二次育肥也开始分批出栏。

范迪诺认为,现在很大一部分大肥是从二次育肥演变过来的,前期受到二次育肥的影响导致价格提前出现超涨,如果这一批大肥达不到当时成本线,就会出现集中出栏,对价格形成踩踏。

在上海钢联农产品生猪事业部分析师王海莲看来,“11月及12月各大养殖企业出栏增量及二次育肥集中上市,市场供给充足,供需出现博弈,猪价或在23-25元/公斤震荡运行为主。”

发改委也在近期的新闻发布会上表示,总体判断,今后一段时间生猪猪肉市场供应有保障,价格有望保持相对平稳态势,难以出现大幅上涨的情形。下一步,我们将密切关注生猪市场动态,择机投放中央猪肉储备,必要时还会进一步加大投放力度,并指导各地同步投放地方储备。

猪价11月份已累计回落13.45% 专家称生猪养殖企业第四季度有望保持平稳运营

近日,受多方面因素影响,国内生猪价格出现持续回落。生意社数据显示,生猪(外三元)11月10日现货参考价报23.17元/公斤,近两周(11月16日-11月29日)累计下跌近8%,将时间线拉长来看,现货猪价自11月1日以来已累计下滑约13.45%,几乎每天较前一日都有小幅下跌。

多位接受《证券日报》记者采访的分析人士指出,规模猪企出栏积极性走高叠加猪肉需求下滑是近期猪价走低的主要原因,预计进入12月份需求旺季,生猪价格将在11月份持续回落后获得支撑。

供给增长叠加需求减弱压制猪价

期货市场方面,截至11月29日收盘,生猪主力合约报20515元/吨,当日跌幅0.27%,近两周(11月16日-11月29日)累计下跌近5.85%,11月1日以来已累计下跌6.2%。

中国银行研究院研究员叶银丹在接受《证券日报》记者采访时表示,近期猪价持续下行主要系供需情况发生改变及宏观调控等因素共同作用所致。

叶银丹介绍,从生猪供需层面来看,进入11月份以后,由于新冠疫情出现反复,部分地区生猪出栏、调运,以及下游消费释放都受到了影响。同时,北方生猪外调活动受限,多限于本地流通,局部猪源供应出现宽松。此外,从10月下旬国家统计局公布的数据来看,生猪产能处于良好恢复之中,第三季度末的能繁母猪存栏量回升到4362万头,相当于正常保有量的106%,而生猪存栏量则回升到44394万头,比第二季度末增加3.11%,产能逐渐释放,生猪供应持续宽松,猪价不具备走强条件。

“而从政策方面来看,10月份以来,国内多次发布猪价上涨过快预警,并约谈头部企业加快肥猪出栏,随着规模养殖场出栏积极性持续提升,市场猪源供应进一步释放。同时,中央多次投放储备猪肉到市场当中,累计投放超13万吨,也推动了猪肉价格的平稳下行。”叶银丹如是称。

东高科技投研学院副院长杨波表示,10月份能繁母猪数据环比增幅较大,对短期猪价走弱起到了指引作用,叠加政策引导,大型猪企普遍加大了出栏量,同时带动了很多散户的肥猪出栏积极性,生猪短期供给出现提升,对市场猪价形成了压制。

猪肉需求旺季即将到来

那么,猪价未来将呈现怎样的走势?杨波认为,短期来看,今年12月份开始将进入全年猪肉消费最旺季,届时需求会快速释放,养殖户压栏情绪随之再次提升,供需格局逐步转向,生猪价格大概率会再次迎来上涨。直至2023年春节后,由于需求高峰已过以及规模养殖场压栏较多,叠加2月份后供给将趋势性增加,届时猪肉价格才会有较大幅度的调整。

“从生猪养殖企业角度来看,目前的生猪养殖完全成本平均约18元/公斤左右,所以当前猪价对应企业利润还比较高,短期内的猪价下滑对企业经营影响不大。但一些负债率特别高、自身问题较大的公司除外。”杨波说。

值得关注的是,A股市场生猪养殖(按申万行业分类)板块指数并未由于猪价持续回落而出现较大幅度的下跌。Choice数据显示,截至11月29日收盘,板块指数报6303.78点,当日跌幅0.79%,11月1日以来已累计下滑0.67%。

叶银丹表示,从整体来看,第三季度以来,各大生猪养殖企业生猪销售收入无论从环比还是同比均呈现大幅上涨,整体实现扭亏为盈。尽管近期猪肉价格有所回落,但总体价格仍处于相对高位,并且第四季度节假日及腌腊需求释放下,有望对冲近期回落压力。预计第四季度生猪养殖企业经营有望保持平稳,再次出现大幅亏损的可能性不大,对板块指数平稳运行形成了较强支撑。

“对于生猪养殖这种强周期性行业来说,判断其投资价值还需要周期性逻辑的配合,即对未来的猪价走势有所预估,最好的前瞻指标就是能繁母猪存栏量,什么时候再次看到持续低价或猪瘟等疾病导致的能繁母猪持续产能去化,可能就是一个较好的布局时刻。”杨波表示。

11月猪肉价格震荡下行 腌腊能否支撑价格反弹?

“预期”与“预期差”驱动生猪市场“高频宽幅”波动

一周阅读排行