中国海关最新发布的数据显示,4月份中国大豆进口量为726.3万吨,比去年同期减少81.6万吨,同比降幅为10.1%;比3月进口量增加41万吨,环比增幅为5.98%。虽说进口大豆环比增加,但以往二季度为进口巴西大豆到港高峰,今年却通关缓慢进口巴西大豆到港不断延迟导致豆粕供应紧张局面未明显缓解。

大豆到港高峰延迟支撑豆粕市场

据周末海关最新政策消息显示,入关的大豆货船将由5船抽1船改为5船随机抽检,抽检数量不确定;病毒检测时间由5-7个工作日改为7-10个工作日并严格执行;部分油厂可以提前将大豆拉回自己筒仓的改为必须在港口筒仓做完检测后才能通关。

此消息一公布迅速发酵扩散,即将迎来到港高峰的大豆通关时间或较之前延长最少2-3工作日,市场对油厂大豆供应紧张暂时有所缓解的担忧再度升级,部分油厂或再度面临大豆短缺无豆压榨的局面。

据国家粮油信息中心统计数据显示,截至5月7日,全国主要油厂进口大豆商业库存340万吨,比2022年同期减少达 117 万吨,库存连涨两周后再度减少,已经处于近年来同期偏低的水平。由于通关时间延长后巴西大豆到港高峰有所延迟,油厂大豆压榨量或将缩减,价格将受到支撑。

油厂停机减产但需求良好支撑价格

放假之前有部分油厂就发布了5月将出现大规模的停机检修,特别是华北地区较为明显,而山西、内蒙古及甘肃部分地区均有到华北地区拿货的情况,在天津及华北等大部分油厂出现规模停机后,整个华北及其习惯到华北地区拿货的产区价格将支撑当地的豆粕价格。

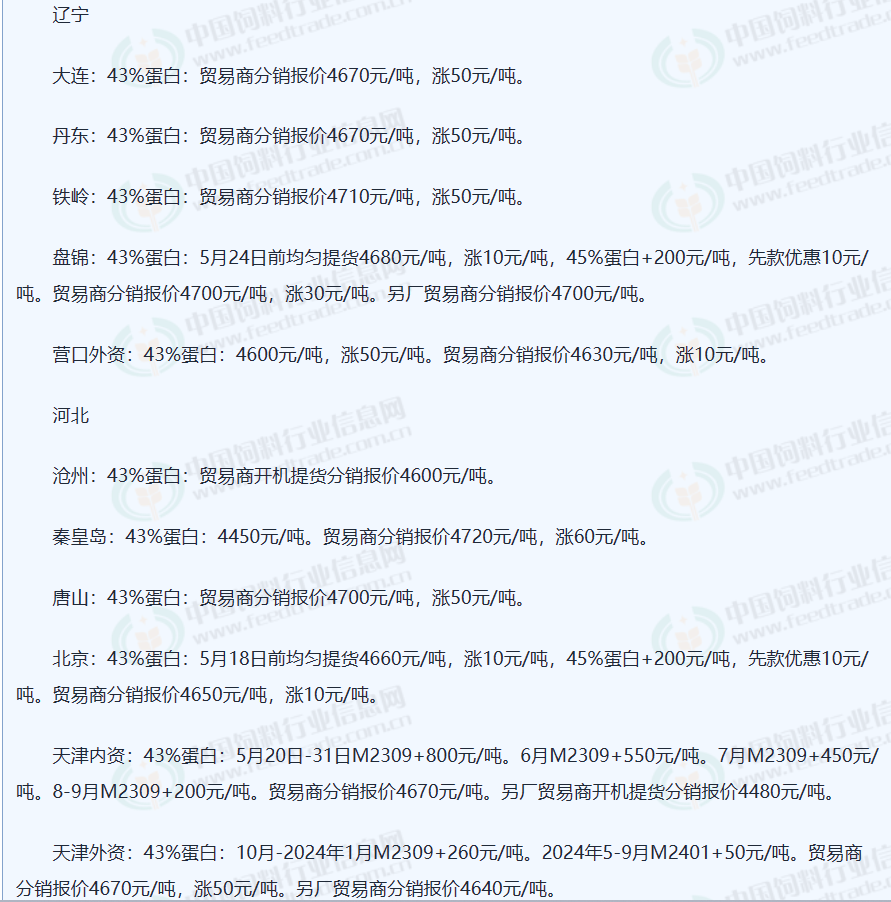

在停机检修计划叠加大豆到港延迟共同导致豆粕产量减少的情况下,饲料行业信息网相关统计数据显示,华北地区43%蛋白豆粕现货均价已经攀升至4640元/吨以上,已经处于偏高的水平。

国内其他地区亦是如此,因前期考虑到即将迎来进口巴西大豆到港高峰,庞大的大豆进口数量以及性价比较好将会使得油厂开机率大幅提升,豆粕产量大幅增加后豆粕供应逐渐宽松打压其价格出现回落,对后期风险担忧后库存较低。不过随着海关检疫检验政策导致大豆卸货不及时,油厂压榨量有限后豆粕供应紧张局面未缓解,不少饲料养殖企业及贸易商提货积极,油厂外等待提货的车辆较多,豆粕价格受到支撑。

在海关政策再度延长抽检流程后进口大豆通关继续延迟再次扰乱油厂压榨节奏后豆粕产量有限,在偏低的豆粕库存及进口大豆成本高企支撑下豆粕预计将维持偏强走势。

相关报道:

供给恢复节奏延缓 豆粕现货价格再度上扬

今年以来,国内豆粕现货价格走势几度反转,节奏转换较快。2月初至3月中旬,巴西大豆出口贴水持续走弱拉低国内进口成本,叠加国内市场对进口大豆供给增加的一致性预期,导致豆粕现货价格快速下跌。3月中下旬至4月中旬,国内进口大豆通关政策收紧,进口大豆到港大幅延迟。当时,国内大豆和豆粕库存已经偏低,导致中下游企业恐慌补库,豆粕现货价格大幅上行。4月中下旬,海关检疫政策调整,前期延误的大豆陆续放行,油厂开机显著恢复,市场情绪反转,豆粕现货价格应声而落。4月底,因“五一”节前企业集中备货,豆粕现货供给紧张,油厂排队提货比比皆是,叠加巴西大豆出口贴水企稳反弹以及市场出现收储传闻,豆粕现货价格再度上扬。

数据显示,4月份开始,多重利多因素支撑,豆粕行情不断上涨,价格屡创新高,一直震荡涨至5月,“五一”过后,豆粕市场均价涨至4400元/吨,较4月初的3844元/吨,上涨14.98%。

本轮豆粕行情走高主因

4月1日-15日中国大豆进口实际装船69.56万吨,同比上升75.30%;4月进口预报装船82.40万吨,同比下降91.03%;5月进口预报装船21.15万吨,同比下降97.30%。

市场消息称,海关大豆抽检从严,国内大豆船卸港存在继续延迟可能,贸易商周末报价上调100-200元左右,惜售心态加剧。

虽然4月上半月进口大豆装船量增加,但是受海关政策影响,进口大豆通关缓慢,加上4月及5月进口预报装船量均下降,进口大豆供应不足,导致大豆油厂开机率下滑,部分大豆油厂停机中,豆粕供应出现偏紧状态,行情大涨。

库存方面,根据2022年11月-2023年5月豆粕库存图可以看出,一季度豆粕库存整体处于一个高位状态,库存量最高接近60万吨。3月中下旬,豆粕库存开始快速下滑,库存量不断下降。五一过后,豆粕库存量已经下降至20万吨一线,较一季度已经下降超过100%,豆粕库存低位,提振豆粕行情不断上涨。

据USDA报告,全球2022/23年度4月大豆产量预估下调为3.6964亿吨,阿根廷2022/23年度大豆产量预估下调为2700万吨,中国2022/23年度大豆压榨量预估下调为9100万吨。

节后豆粕消费回落,下游企业维持随采随用采购模式,对未来豆粕行情相对悲观。同时猪价仍未出现好转,养殖利润持续亏损,未来补栏意愿可能有所降低,养殖端豆粕消费增量有待进一步观察。

此外,因海关检疫政策收紧延误进口大豆到港节奏,以及部分地区油厂正常检修等,国内油厂开机压榨率偏低。然而,中下游饲料企业因前期库存水平偏低有刚需补库要求,供需双向挤压造成豆粕现货紧张,价格强势反弹。

后期市场情况如何

目前,市场预计5月中旬后进口大豆到港将逐渐恢复,油厂开机压榨也将大幅回升,豆粕供给有望宽松,豆粕价格或承压下行。不过,若进口大豆供给不能如期增加,那么国内豆粕现货供给短期将维持紧张态势。

一方面,因卸港问题,4月进口大豆集中到港的情况并未发生。数据显示,4月国内进口大豆到港量为127船或826万吨,远不及前期市场预估。受此影响,4月国内油厂整体开机率较低,特别是前3周全国主要油厂共压榨大豆430万吨,周均不足145万吨,最后一周因通关政策放松大批大豆到厂,油厂开机压榨逐渐回升至176万吨。整体来看,4月国内油厂大豆压榨量为606万吨,低于月度初始预估值654万吨,叠加国内进口大豆和豆粕期初库存不高,4月国内豆粕供给紧张。据第三方机构预估,在进口大豆通关政策放松的情况下,5月国内主要地区油厂大豆到港预估为142船或923万吨。随着大豆到港增加以及开机率上升,供给紧张局势将有所缓解,豆粕现货价格或重回下行通道,但需关注进口大豆通关政策变化情况,若政策再次收紧,需调整大豆到港预估。

另一方面,因一季度养殖企业利润不佳以及市场普遍看空后市,中下游企业主动去库存,以随采随用策略为主,维持偏低库存。然而,3月中旬以后,随着进口大豆到港节奏放缓,国内供给收紧,市场恐慌情绪再起,叠加一季度结束终端市场存在刚需补库,又恰逢“五一”小长假中下游企业再度增加备货。此外,“五一”节后,油厂开机暂时处于偏低水平,多地存在油厂停机检修、断豆停机等现象,豆粕库存短期很难迅速累积,5月中上旬油厂豆粕供给仍将偏紧。

生意社认为,4月豆粕行情大涨,主要是供应面进口大豆供应紧张,大豆油厂开机大幅下滑导致。5月以后,进口大豆通关好转,豆粕供应紧张局面缓解,利多逐步被市场消化,叠加市场预期6—7月进口大豆供给充足,豆粕市场情绪或快速反转,豆粕后市行情上涨承压,或将弱势下探为主。

一周阅读排行