第20周周评:市场缺乏利好提振 本周猪价环比继续下跌

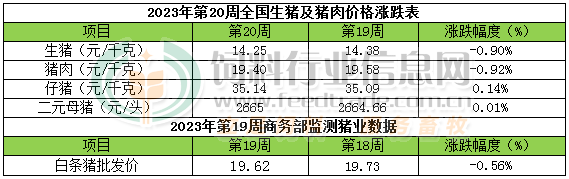

本周生猪价格为14.25元/千克,较上周下跌0.90%;猪肉价格为19.40元/千克,较上周下跌0.92%;仔猪价格35.14元/千克,较上周上涨0.14%;二元母猪价格为2665元/头,较上周上涨0.01%。

商务部监测数据显示,2023年5第2周商务部监测全国白条猪批发均价为19.62元/公斤,环比下跌0.56%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在6.72-7.02元/斤,较上周下跌0.04/斤,辽宁在6.74-7.04元/斤,较上周下跌0.04元/斤。北京在7.20-7.50元/斤,较上周上涨0.01元/斤。浙江在7.32-7.62元/斤,较上周下跌0.05元/斤。新疆在6.52-6.82元/斤,较上周稳定。四川跌至6.76-7.06元/斤,河北跌至6.89-7.19元/斤,山东跌至6.51-6.81元/斤,河南跌至5.97-6.27元/斤,广东跌至7.31-7.61元/斤。

猪肉价格:商务部监测2023年5月第2周白条猪批发价格环比下跌。天气渐热,市场对白条需求不佳,叠加猪价持续下跌,白条价格随之继续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌0.20%,较去年同期上涨18.80%,全国500个农村集贸市场仔猪均价为36.61元/千克。据本网统计本周三元仔猪价格为35.14元/千克,猪价持续磨底,养殖端观望情绪较浓,补栏较谨慎,本周仔猪价格企稳小涨。

猪粮比价:本周猪粮比为5.24,较上周上涨0.01。玉米价格为2.72元/公斤,较上周稳中偏弱,本周自繁自养亏损315元/头。中国1-4月玉米进口量共计852万吨,同比减少8.4%。5月份月内中国玉米供应在客观上依旧继续维持充足局面不变。预判5月大多数时候,主流市场玉米价格总体偏弱走势为主,月内局部市场玉米价格的短时回涨依旧无法改变整个市场价格走势总体偏弱的局面,但5月下半月后价格下跌幅度将逐步收窄,部分地区触底反弹回涨的几率将逐步提高。预判5月份主产区及全国玉米月度均价环比继续下跌的几率更高但跌幅有望适度收窄。

行情汇总:本周生猪价格环比继续下跌。需求恢复不及预期,加上天气渐热,白条走货不佳,市场鲜销有压力。屠企亏损情况下采购积极性下降,加上冻品库存率偏高,屠企停计划现象有所增加。同时收储消息迟迟未能落地,养殖端挺价情绪松动,养殖户认价出栏增加,特别是大体重生猪出栏较积极。屠企采购顺畅,周内猪价持续偏弱震荡,周度均价环比继续下跌。5月份,推演数据显示中国能繁母猪存栏量将继续小幅下降,商品仔猪上市补栏量、商品大猪出栏量、月末生猪存栏总量、生猪月度综合养殖总量环比将继续小幅增长。从源头看,5月份生猪产能去化将继续推进。在消费端,5月份居民生活支出能力总体偏弱的“硬伤”依旧存在,居民猪肉消费需求增长幅度总体依旧偏低的概率依旧偏高。预判5月中旬期间猪价总体将继续偏弱回调整理走势为主,总体偏弱。5月下旬,随着居民猪肉消费需求的有限恢复叠加库存猪肉的进一步消耗,以及可能落地的收储工作启动,猪价在中旬二次触底后有望逐步企稳磨底的几率将逐步提高,下旬后价格止跌回涨几率将逐步提高,5月份出栏大猪月度均价环比止跌小幅回涨的几率偏高。同时我们预判在6-7月份、7-9月份以及12月-2024年1月份期间猪价将有望实现分段上涨行情。但结合消费现状且基于供需客观数据来看,本年度年内要实现猪价大幅明显快速上涨,难度极大,上半年大多数地区生猪育肥将处于亏损中的可能性极大,6月份是转折点,下半年则总体扭亏盈利的几率将逐步提高。关注5月份可能到来的猪肉国储消息。

本周生猪价格为14.25元/千克,较上周下跌0.90%;猪肉价格为19.40元/千克,较上周下跌0.92%;仔猪价格35.14元/千克,较上周上涨0.14%;二元母猪价格为2665元/头,较上周上涨0.01%。

商务部监测数据显示,2023年5第2周商务部监测全国白条猪批发均价为19.62元/公斤,环比下跌0.56%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在6.72-7.02元/斤,较上周下跌0.04/斤,辽宁在6.74-7.04元/斤,较上周下跌0.04元/斤。北京在7.20-7.50元/斤,较上周上涨0.01元/斤。浙江在7.32-7.62元/斤,较上周下跌0.05元/斤。新疆在6.52-6.82元/斤,较上周稳定。四川跌至6.76-7.06元/斤,河北跌至6.89-7.19元/斤,山东跌至6.51-6.81元/斤,河南跌至5.97-6.27元/斤,广东跌至7.31-7.61元/斤。

猪肉价格:商务部监测2023年5月第2周白条猪批发价格环比下跌。天气渐热,市场对白条需求不佳,叠加猪价持续下跌,白条价格随之继续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌0.20%,较去年同期上涨18.80%,全国500个农村集贸市场仔猪均价为36.61元/千克。据本网统计本周三元仔猪价格为35.14元/千克,猪价持续磨底,养殖端观望情绪较浓,补栏较谨慎,本周仔猪价格企稳小涨。

猪粮比价:本周猪粮比为5.24,较上周上涨0.01。玉米价格为2.72元/公斤,较上周稳中偏弱,本周自繁自养亏损315元/头。中国1-4月玉米进口量共计852万吨,同比减少8.4%。5月份月内中国玉米供应在客观上依旧继续维持充足局面不变。预判5月大多数时候,主流市场玉米价格总体偏弱走势为主,月内局部市场玉米价格的短时回涨依旧无法改变整个市场价格走势总体偏弱的局面,但5月下半月后价格下跌幅度将逐步收窄,部分地区触底反弹回涨的几率将逐步提高。预判5月份主产区及全国玉米月度均价环比继续下跌的几率更高但跌幅有望适度收窄。

行情汇总:本周生猪价格环比继续下跌。需求恢复不及预期,加上天气渐热,白条走货不佳,市场鲜销有压力。屠企亏损情况下采购积极性下降,加上冻品库存率偏高,屠企停计划现象有所增加。同时收储消息迟迟未能落地,养殖端挺价情绪松动,养殖户认价出栏增加,特别是大体重生猪出栏较积极。屠企采购顺畅,周内猪价持续偏弱震荡,周度均价环比继续下跌。5月份,推演数据显示中国能繁母猪存栏量将继续小幅下降,商品仔猪上市补栏量、商品大猪出栏量、月末生猪存栏总量、生猪月度综合养殖总量环比将继续小幅增长。从源头看,5月份生猪产能去化将继续推进。在消费端,5月份居民生活支出能力总体偏弱的“硬伤”依旧存在,居民猪肉消费需求增长幅度总体依旧偏低的概率依旧偏高。预判5月中旬期间猪价总体将继续偏弱回调整理走势为主,总体偏弱。5月下旬,随着居民猪肉消费需求的有限恢复叠加库存猪肉的进一步消耗,以及可能落地的收储工作启动,猪价在中旬二次触底后有望逐步企稳磨底的几率将逐步提高,下旬后价格止跌回涨几率将逐步提高,5月份出栏大猪月度均价环比止跌小幅回涨的几率偏高。同时我们预判在6-7月份、7-9月份以及12月-2024年1月份期间猪价将有望实现分段上涨行情。但结合消费现状且基于供需客观数据来看,本年度年内要实现猪价大幅明显快速上涨,难度极大,上半年大多数地区生猪育肥将处于亏损中的可能性极大,6月份是转折点,下半年则总体扭亏盈利的几率将逐步提高。关注5月份可能到来的猪肉国储消息。

猪价陡然“变脸”,17地行情“飘红”

【导读】进入五月份,受五一小长假的影响,月初,猪价略有支撑,但是,随着节日效应减退,消费需求回落,猪价惯性走低!然而,猪价刚跌,官方发布收储的消息,市场情绪改善,猪价呈现弱势偏强的走势,只是,由于收储迟迟难以落地,市场看涨、看跌情绪交织,猪价进入“磨底”的周期,市场呈现底部横盘的态势!而最近几日,由于养殖端压栏情绪松动,生猪出栏增加,屠宰场明显压价,国内猪价连续下挫,生猪均价触底14.11元/公斤,养殖户亏损压力加剧,市场情绪变化,猪价跌势陡然“变脸”!

据机构数据分析,5月20日,猪价止跌上涨,国内生猪均价涨至14.17元/公斤,猪价上涨0.06元,市场呈现止跌回暖的表现,国内市场,猪价大范围反弹,在可监测的28个地区,多达17地猪价逆势“飘红”,生猪均价有理性回调的预期!

具体来看,5月20日,东北、西北、华北、华东大部地区,猪价上涨0.05~0.3元,而在西南、华中以及华南地区,屠企报价以横盘偏强为主。目前,东北市场生猪均价徘徊在13.85~14.05元/公斤,屠企涨价幅度一般,华北地区,山西、河北涨至14.3元/公斤。在华东地区,屠企报价普遍涨至14.4~14.6元,山东报价14.5元/公斤,江浙市场冲高14.5~14.6元/公斤。华中地区,河南涨至14.2元,两湖地区报价13.9~13.95元/公斤。在华南地区,两广市场屠企报价14~14.5元,海南市场横盘15.1元/公斤。在西南地区,川渝市场猪价企稳14~14.05元,云贵市场横盘13.6~13.85元/公斤!

由此可见,5月20日,猪价陡然“变脸”,市场呈现止跌上涨的态势,国内大部地区,猪价“由跌入涨”,市场涨势维持弱势,猪价以震荡偏强为主!

从市场反馈来看,目前,国内消费市场缺乏明显的变化,传统消费城市,北京以及上海地区,批发市场白条猪成交价下降0.2~0.4元/公斤,但是,市场接货表现一般,走货依然惨淡,消费缺乏支撑。而从农村市场来看,受气温回升,天气转热,居民采购猪肉的积极性不高,生鲜猪肉走货不畅,终端商贩不断下调肉价,但是,市场仍显低迷,多地烂市现象突出!

目前,国内消费需求惨淡,屠宰场白条猪走货不畅,但是,从生猪供应来看,由于养殖端认亏出栏情绪分化,散户以及集团化猪企挺价情绪反弹,国内生猪流通减少,社会面猪源流通不足,集团化猪企溢价出栏现象增多,生猪供应偏紧,国内主流屠宰场“缺猪”现象明显,虽然,消费跟进不畅,但是,由于生猪价格偏低运行,部分屠宰场主动收猪分割入库的积极性转浓,屠宰场开工率有所回升,目前,样本屠宰场开工率达到了32.24%,相比昨日上升0.47个百分点!

因此,受猪源供应紧张,养殖端挺价惜售现象反弹,国内猪价逆势上涨,不过,由于消费掣肘压力不减,屠宰场收猪表现谨慎,猪价涨势偏弱,市场以底部震荡为主!个人认为,未来1~3日,猪价仍将以小幅上涨为主,但是,由于生猪供应压力较大,消费缺乏明显利好,猪价仍有下行的风险,重点关注官方二次收储落地的消息以及集团化猪企出栏成交的表现,短期内,猪价或将以“易涨难跌”为主!

一周阅读排行