【导语】二三季度替代品价格优势相对明显,挤占玉米饲用消费,需求端支撑力度欠佳,导致玉米现货价格上行乏力。国庆节后新作陆续上市,丰产预期偏强,玉米现货价格明显下行,替代品价格优势减弱,预计四季度玉米饲用消费或有向好预期,或给现货价格带来一定支撑。

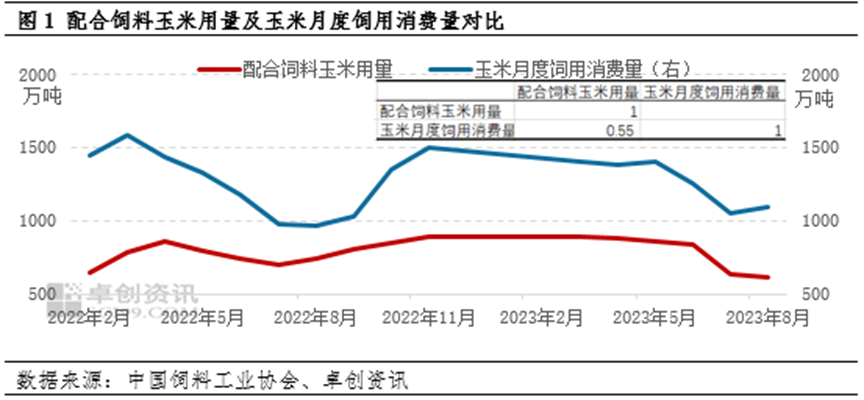

玉米主要用于配合饲料生产,理论上来说玉米饲用消费与配合饲料玉米用量呈趋同表现。根据两者相关性系数分析来看,近两年配合饲料玉米用量与玉米月度饲用消费量的相关性系数为0.55,呈现中度正相关关系。从图1中可看出,部分月份两者的变化幅度存在一定偏差,主要原因是配合饲料中玉米用量占比调整幅度较大,根本原因是替代品有价格优势,挤占玉米饲料用消费量。(备注:配合饲料玉米用量=配合饲料产量×玉米用量占比,均是中国饲料工业协会监测数据;玉米饲用消费量是卓创资讯根据饲料总产量、畜禽存出栏量、玉米价格等多重因素综合评估得出)

二三季度替代品价格优势明显,玉米饲用需求受限

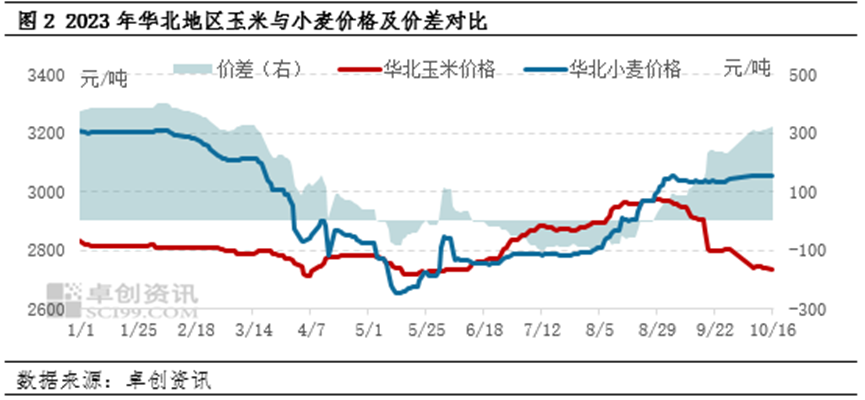

二季度开始,新季小麦丰产预期兑现,且主产区在成熟及收获时期遭遇持续阴雨天气,小麦品质不佳,芽麦体量增多,小麦价格明显下挫,其与玉米价差极速收窄直至倒挂,年内小麦与玉米价差低点在-100.14元/吨,较年初高点402.76元/吨跌幅高达124.86%。价格优势明显导致小麦饲用替代优势增强,二三季度饲料企业对于小麦询采意向提升,挤占玉米饲用消费。

除最主要替代品小麦以外,糙米混合物价格优势亦存,也对玉米饲用消费形成威胁。本年度8-9月份共投放定向稻谷约1650.64万吨,总成交1477.47万吨,成交率在90.55%。根据销区饲料企业了解,糙米混合物价格偏低,也在一定程度上削弱玉米饲用消费。总体来看二三季度替代品价格优势明显,玉米饲用性价比偏低,饲用消费受限也牵制玉米价格上行乏力。

新粮集中上量,四季度玉米价格走弱饲用性价比提升

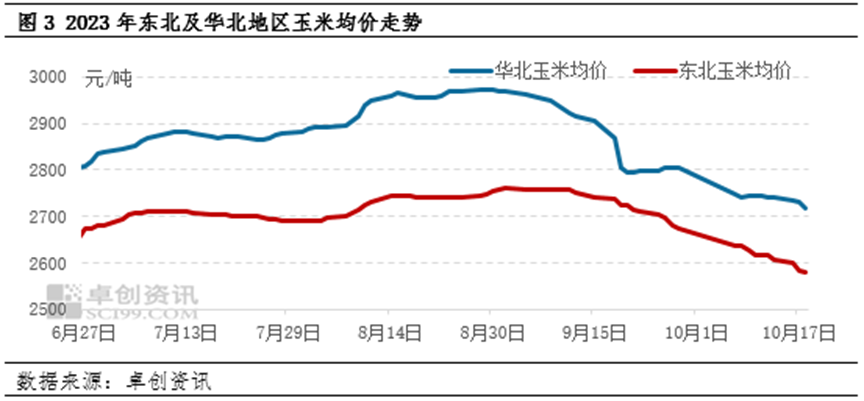

国庆节后,玉米主产区气候条件较好,新季玉米集中收割上量,东北及华北地区丰产预期逐步兑现,并且受天气影响,产区潮粮不宜存放,基层售粮积极性偏高,市场供应集中上量,带动产区玉米价格明显下跌。截至18日,东北地区二等玉米均价2580元/吨,较国庆节前跌95元/吨,跌幅3.55%;华北地区二等玉米均价2718.93元/吨,较国庆节前跌86.07元/吨,跌幅3.07%。

伴随玉米价格持续下行,小麦与糙米混合物等替代品价格优势逐步消失,饲料企业采购重心逐步转移至新季玉米上来,四季度玉米饲用性价比或逐步提升,玉米饲用添加占比或有增加预期。

四季度养殖端需求季节性好转,饲料预期增产或带动玉米消费

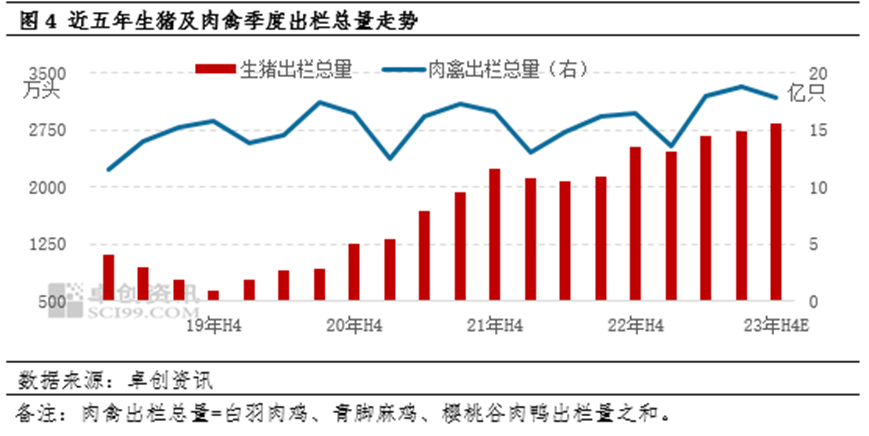

玉米主要用于配合饲料,而养殖端以生猪和肉禽为主要消费群体。卓创资讯统计数据显示,近五年来四季度生猪及肉禽出栏总量通常位于全年高位,这主要是由冬季及春节前畜禽产品处于需求旺季,以及畜禽采食量增加的季节性特点决定的。卓创资讯预测2023年四季度生猪及肉禽出栏仍有一定增长空间,将推升饲料消费总量(产量)。且随着玉米价格下跌,预计玉米饲用添加占比提升,四季度玉米饲用消费或有恢复性增长,这将给目前低迷的市场行情带来一定底部支撑。

综上所述,上半年受到价格低廉的替代品冲击,玉米饲用消费受限,牵制玉米价格上行空间。伴随新季玉米集中上量,供应压力明显缓解,玉米价格走弱后饲用优势开始恢复,四季度畜禽出栏量将处于季节性高位,预计玉米饲用消费量存在增长预期,或给玉米现货价格带来一定底部支撑。

一周阅读排行