【导语】在产蛋鸡存栏量存在周期性变化规律,而在产蛋鸡存栏量与鸡蛋价格呈中度负相关,是判断鸡蛋价格走势的重要指标。预计四季度理论在产蛋鸡存栏量呈持续增加趋势,且明显高于去年同期,对鸡蛋价格形成利空影响,四季度鸡蛋价格较去年同期跌幅或偏大。

鸡蛋价格先跌后涨,且同比下降

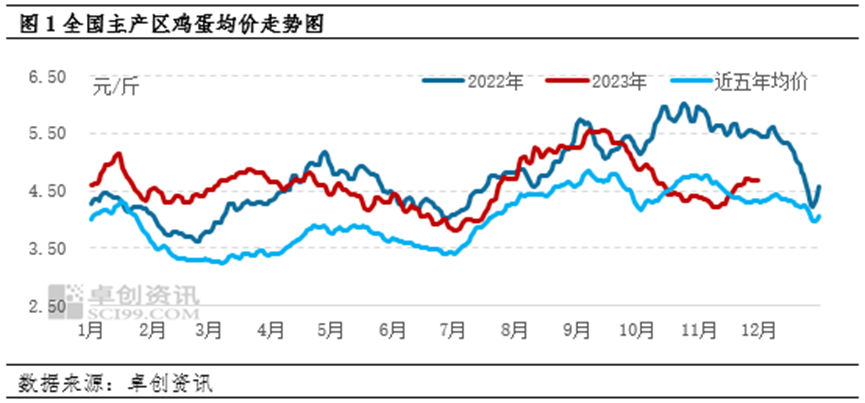

进入四季度后,受市场供强需弱的影响,鸡蛋价格跌幅明显。截至11月10日,全国主产区鸡蛋均价4.21元/斤,较季度初的4.88元/斤跌幅13.73%,季度内最大跌幅14.95%。随着鸡蛋价格跌至低位,终端低价采购积极性提升,需求量增加拉动鸡蛋价格上涨。截至11月末,全国主产区鸡蛋均价涨至4.67元/斤,较前期低点涨幅10.93%,但仍低于去年同期。10-11月份全国主产区鸡蛋均价4.52元/斤,较去年同期的5.64元/斤跌幅19.86%,鸡蛋价格同比跌幅较大主要是受供应量增加的影响。

鸡蛋供应持续增加

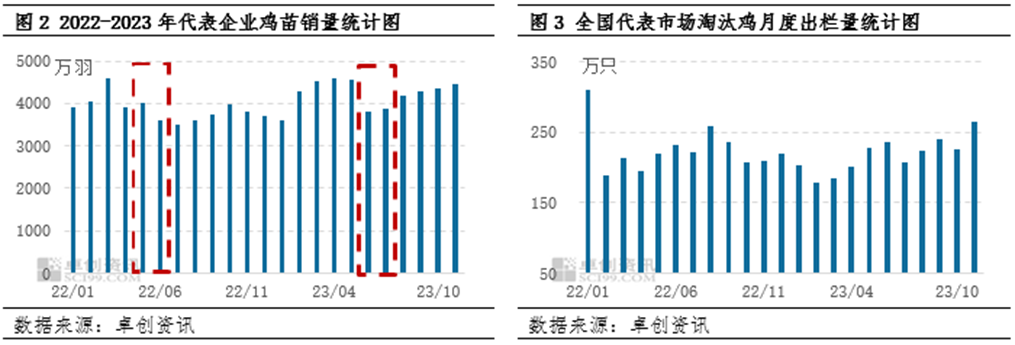

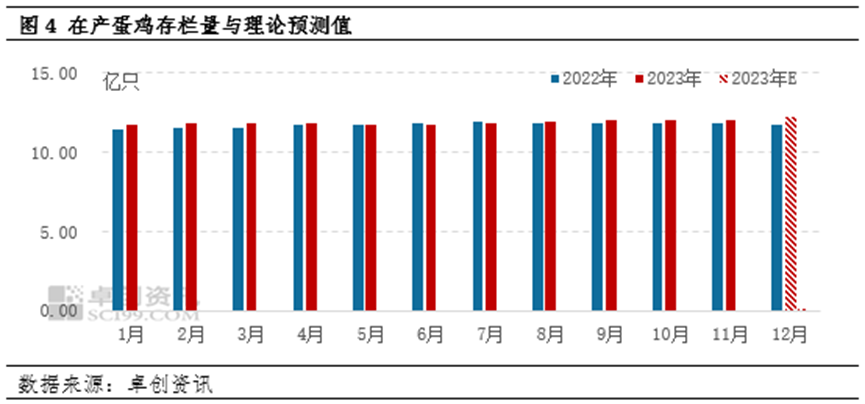

通过往年历史数据发现,当蛋鸡存栏量越多时,理论上所对应的鸡蛋产量就越高,鸡蛋的价格就越低,反之亦然。卓创资讯对近九年在产蛋鸡存栏量与鸡蛋价格进行相关性分析,发现其相关系数为-0.67,呈现中度负相关关系。进一步表明在产蛋鸡存栏量越高,鸡蛋价格就越低;在产蛋鸡存栏量越低,鸡蛋价格就越高。根据蛋鸡的生长周期来看,10-11月份新开产蛋鸡主要是今年6-7月份补栏的鸡苗,据卓创资讯数据统计显示,虽6月份鸡苗销量有所减少,但7月份增幅明显,6-7月鸡苗补栏量同比增幅8.54%;而10-11月份淘汰鸡出栏量同样呈现先降后增的变化趋势,虽环比增加,但增幅有限。预计10月份、11月份全国在产蛋鸡存栏量分别为12.07亿只、12.07亿只,环比增幅分别为0.33%、0.00%,同比增幅分别为1.86%、2.20%。综合来看,10-11月份在产蛋鸡存栏量增加,是导致鸡蛋价格同比跌幅较大的主要原因。由于鸡蛋供应量同比增加,蛋价持续低于去年同期。

四季度鸡蛋价格或不及去年同期

从目前的存栏结构来看,截至11月末,120日龄以内的后备鸡占比13.84%,与近五年均值基本持平;450日龄以上老鸡占比9.08%,较近五年均值9.68%低0.60个百分点,后期新增产能稳定,而可供淘汰蛋鸡数量偏低。虽养殖单位多有在春节前集中淘鸡计划,但由于适龄待淘蛋鸡数量有限,淘汰鸡出栏量难有明显增加。根据影响在产蛋鸡存栏量主要指标补栏量、出栏量、上月存栏基数等判断,12月在产蛋鸡存栏量理论值为12.19亿只,环比增幅0.99%,同比增幅3.39%。存栏量同比增幅较为明显,12月份蛋价或仍低于去年同期。

综上所述,卓创资讯预计四季度平均在产蛋鸡存栏量较三季度增幅1.34%,较去年同期增幅2.45%。通过往期对于“鸡蛋价格与在产蛋鸡存栏量弹性系数”的研究发现,在不考虑需求的影响下,当月末存栏量增加1%时,产区鸡蛋月均价平均跌幅10.49%;当存栏量减少1%时,相应的鸡蛋价格平均涨幅为11.31%。因此,在供应量持续高于去年同期的背景下,预计12月鸡蛋均价或环比跌幅10.00%左右,同比跌幅在30.00%左右,四季度鸡蛋均价或同比下跌25%左右。

一周阅读排行