【导语】进入12月鸡蛋行情整体不及预期。中上旬蛋价震荡偏弱,鸡蛋供应充足,需求未见好转,库存继续增多,市场供需始终未见转圜,或将继续拖累下旬蛋价偏弱运行。

12月库存持续增多

据卓创资讯监测数据显示,12月初生产环节鸡蛋库存小幅减少,恢复至相对正常水平。12月5日生产环节库存由1日的1.14天减至1.07天,减幅6.14%;流通环节库存天数变化不大,基本维持在1天左右。11月蛋价缓步下跌,业者基于历年行情判断,对12月蛋价存利多预期,因此下游拿货积极性提升,月初市场需求尚可,各环节库存均维持相对正常水平。但随着终端消化始终平平,且养殖端压栏惜售心态渐显,鸡蛋供应较为充足而市场走货缓慢,鸡蛋库存日渐增多。截至12月15日,生产环节库存天数1.45天,较月初减少27.19%;流通环节库存天数1.20天,较月初减少21.21%。

鸡蛋供应正常

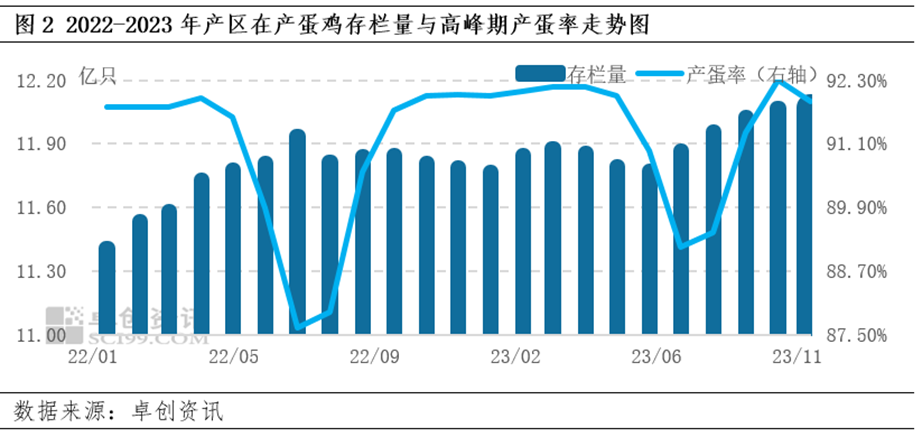

四季度养殖端参市积极性尚可,由于7月份鸡苗补栏量减少,11月新开产蛋鸡数量有限,对12月蛋价存利多预期,因此惜售延淘心态较为明显,因此在产蛋鸡存栏变化不大。据卓创资讯监测数据显示,11月在产蛋鸡存栏量12.07亿只,较上月持平。11月西北地区气温波动幅度较大,蛋鸡采食量有所下降,因此蛋鸡产蛋率有所下降。但整体来看全国地区高峰期产蛋率处于相对较高的水平,鸡蛋供应正常。

市场需求平平

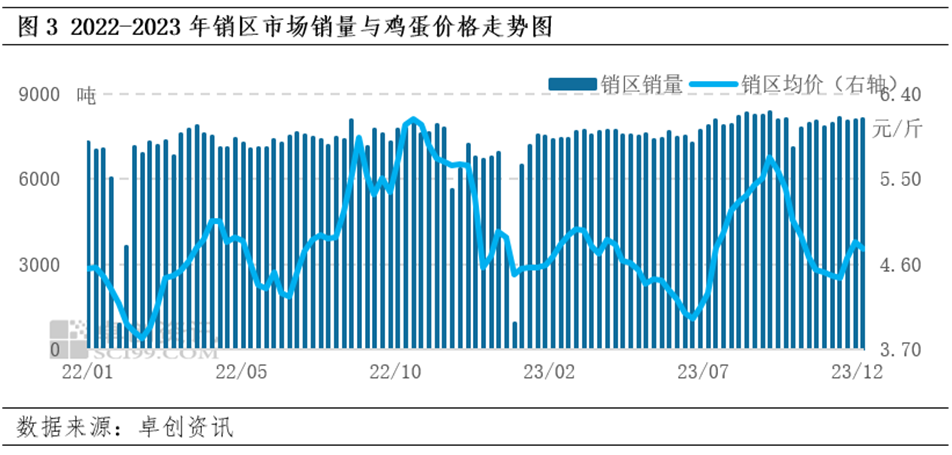

随着生产环节库存量渐增,养殖单位和产区贸易商积极出货发货。受雨雪天气影响,市场流通情况一般,下游批发商提前采购,销区整体到货量明显增多,各级贸易商低价顺势出货,销区销量较前期增加。卓创资讯数据监测显示,截至12月第二周销区市场销量8434.60吨,环比增幅3.68%。

蛋价上涨缺乏动力

整体上来看,12月鸡蛋供应充足,加之冬季气温低,鸡蛋存储便利,部分养殖单位仍存低价惜售心理,蛋价上涨仍缺乏显著动力。不过,临近元旦需求好转,或将拉动蛋价回调,但受限于库存拖累,空间或比较有限,12月蛋价难改低位局面。

一周阅读排行