一、行情概述

受阿根廷大豆产量预期较好及巴西大豆产量较大后南美大豆丰产,美国大豆出口数量明显下降且市场担忧中国需求疲软,CBOT大豆期价逐渐回调,最低跌至2021年11月初以来的低点1187.75美分/蒲式耳。期间在下旬时受巴西产量预期下降及阿根廷出现高温干旱天气影响,但整体下行趋势未改。

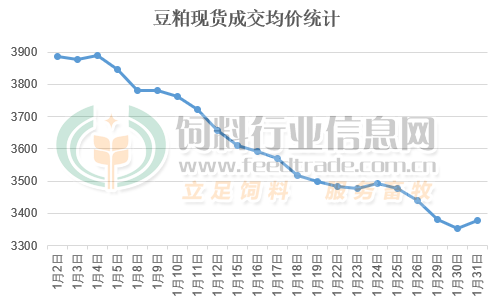

图1:油厂豆粕现货成交均价统计(单位:元/吨)

美盘大豆下跌带动进口大豆成本跟随下滑,虽说有春节前饲料养殖企业备货需求支撑豆粕出库增多,但大豆及豆粕供应处于较高的水平,加之市场普遍不看好后期行情,导致豆粕价格承压下滑。据饲料行业网豆粕分析师统计,2024年1月主要油厂43%蛋白豆粕成交均价3613元/吨,环比下跌8.35%。其中1月30日最低价降至3350元/吨,较近期高点下降530元/吨,跌幅达13.7%;具体分析如下:

二、市场分析

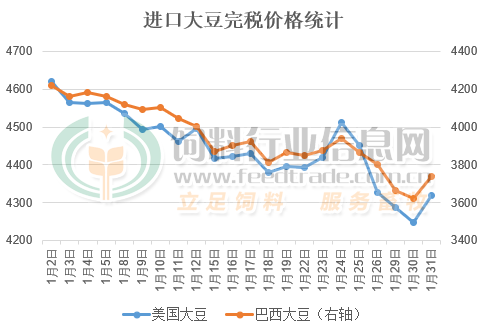

1、美盘大豆下跌带动进口大豆价格下行

虽说前期的高温干旱天气导致巴西大豆产量预期出现下调,但因种植面积增加产量下调幅度有限,加之阿根廷产区天气较好,加之巴拉圭、乌拉圭和其他产量较小的国家的产量增长,南美大豆产量总体规模将从过去几年的干旱中恢复性增长。加之美国大豆出口销量明显下滑,CBOT大豆期价逐渐回落。据统计数据显示,美盘大豆主力合约自月初开启偏弱运行行情,其中30号最低降至1187.75美分/蒲式耳,较月初的高点下降103美分/蒲式耳。

图2:进口大豆价格走势统计(单位:元/吨)

据统计数据显示,1月进口大豆价格与美盘大豆期价走势一致,均出现了持续下行趋势,期间有所反弹但难改其下行走势。其中进口美国大豆成本1月30日最低降至4250元/吨,较月初高点下降370元/吨;巴西大豆1月30日降至3620元/吨,较月初下跌近600元/吨。

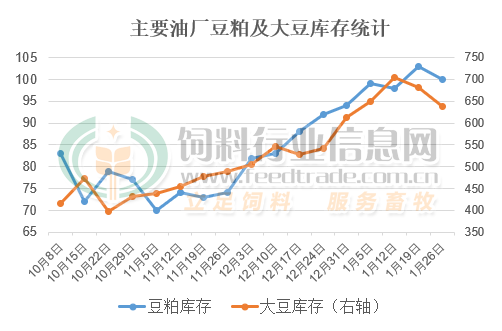

2、大豆豆粕库存处于偏高水平

海关数据显示12月中国大豆进口量为982.3万吨,比11月增长24%,比2022年12月下降6.94%。大豆到港数量明显增加主要是前期船期延迟导致大豆到港延后所致。数据显示截止1月26日全国主要油厂进口大豆商业库存638万吨,较2022年同期增加达209万吨。大豆库存虽说较前期高点已经减少66万吨,但仍处于偏高的水平。

图3:油厂大豆及豆粕库存统计(单位:万吨)

因处于一年中需求较为旺盛的季节,大豆供应充足后工厂压榨较多,豆粕产量较大,但豆粕价格处于下行趋势且市场看空气氛较浓,豆粕需求量有限后豆粕库存继续高企。据统计数据显示截止1月26日,国内主要油厂豆粕库存为100万吨,较前期出现滞涨回调,比2022年同期增加47万吨,比过去三年同期均值增加57万吨,处于偏高水平。国内大豆库存依然处于高位,豆粕供给潜力较大,而下游豆粕需求较差,预计近期豆粕库存维持高位。

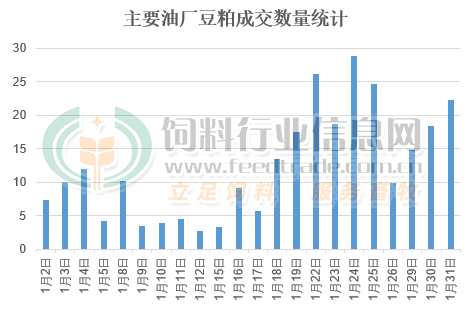

3、旺季来临豆粕成交数量增加

随着春节的逐渐临近,市场对猪肉、禽肉等食品需求增量,其价格上涨使得生猪和肉鸡养殖均出现盈利水平。加之春节期间不少工厂均停机放假,饲料养殖企业提前备货需求明显增加,特别是不少前期购买的合同需要提货,不少油厂外提货车辆需要排队,在下旬的时候出现放量成交的情况。

图4:油厂豆粕现货成交量统计(单位:万吨)

三、后市展望

随着春节的临近,不少工厂及贸易商均停机放假,饲料养殖企业备货接近尾声,豆粕产量及成交数量将出现一年中的低谷,虽有节后备货需求支撑,但在市场普遍看空的情况下豆粕需求或有限。特别是在南美丰产预期强烈,巴西大豆收割上市后供给压力将逐渐凸显,而国内畜禽养殖需求逐渐清淡,大多或继续维持随买随用的策略,豆粕或继续维持偏弱运行行情,但要警惕外盘炒作带来的风险。

一周阅读排行