春节过后在供应增加、需求减弱、饲料成本下降等多重利空因素影响下,蛋价创近三年新低。预计3-6月份需求表现或先强后弱,将支撑蛋价呈先涨后跌趋势。但是由于供应压力较大,饲料成本对蛋价支撑作用较弱,期间4-5月份蛋价上涨空间有限,整个上半年蛋价重心或处于较低水平。

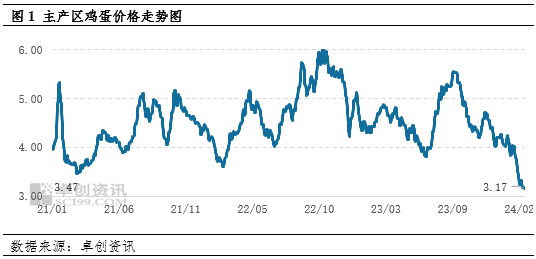

春节后蛋价创近三年新低

春节过后,鸡蛋价格跌势明显,截至2月28日,主产区鸡蛋日均价跌至3.17元/斤,较2月初(节前)跌幅20.94%,同比跌幅29.71%,蛋价跌至近三年以来最低水平。蛋价跌至低位主要受到供应增加、需求减弱、饲料成本降低等多重利空因素共同影响。

多重利空因素交织,蛋价承压走低

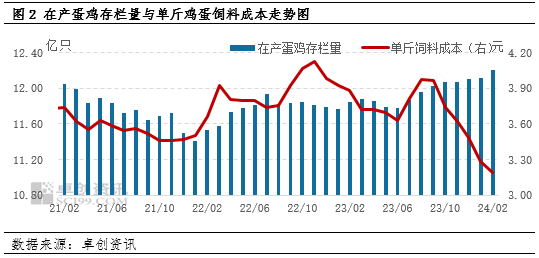

鸡蛋供应持续增加。由于2021年-2023年蛋鸡养殖盈利持续良好,2023年养殖单位新建、扩建鸡场增加,自2023年下半年开始,在产蛋鸡存栏量持续增加,2024年2月份受春节影响,淘汰鸡出栏量偏低,在产蛋鸡存栏量将继续增加,月末在产蛋鸡存栏量增至12.20亿只,为近三年最高水平,鸡蛋供应量较为充足。

市场需求减弱。2月恰逢春节假期,销区市场休市,产区贸易商春节期间停收,市场需求快速下降。节后销区开市集中补货,需求虽有短时好转,但随着产区库存逐渐转移至下游批发环节,节后终端消费低迷,下游补货结束后市场消化缓慢。整体来看,2月份鸡蛋需求处于季节性低位。

饲料成本下降。受到原材玉米、豆粕价格走低影响,自2023年9月份开始,饲料成本持续下降至低位,根据卓创资讯监测数据显示,2月份单斤鸡蛋饲料成本均值约为3.19元,为近三年以来最低水平。饲料成本下降,对蛋价支撑作用减弱,进一步加大蛋价下跌幅度。

上半年蛋价重心将处偏低水平

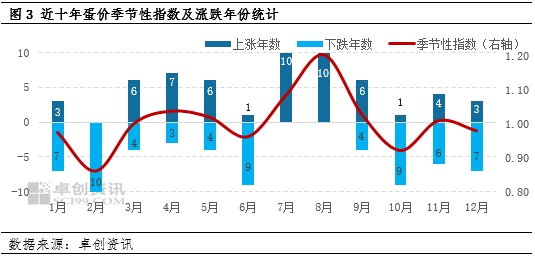

通过近十年鸡蛋价格季节性指数来看,3-5月份鸡蛋月均价呈上涨趋势,6月份蛋价多呈下跌走势,通过季节性规律可以判断3-6月份鸡蛋高点大概率将出现在4-5月。另外通过近十年来4-5月份蛋价高点较2月份蛋价低点涨幅多在0.50-0.70元/斤,仅少数年份涨幅在1.00元/斤以上,但具体的行情走势还是由供需及饲料成本等因素决定。

市场需求先强后弱。3-4月份,随着春节期间家庭库存逐渐消化,下旬终端消费或将好转,加之受清明、三月三、五一等节日提振,下游经销商以及食品厂采购量或将提升,市场需求逐渐好转。但5月中旬至6月份,随着气温逐渐提升,南方进入梅雨季节,鸡蛋存储难度加大,下游为规避质量问题,采购量缩减,市场需求开始减弱,总体来说3-6月份鸡蛋需求将维持先强后弱的季节规律,支撑蛋价呈先涨后跌趋势。

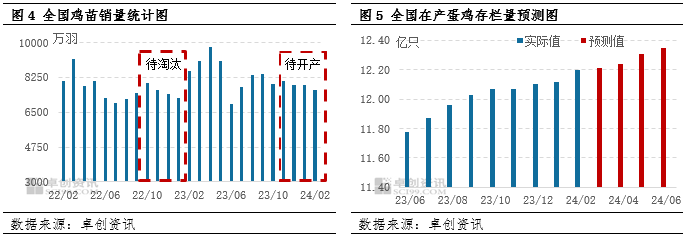

供应压力进一步加大:根据蛋鸡生长周期以及当前的淘鸡日龄推断,3-6月份新开产的蛋鸡为2023年11月-2024年2月补栏的鸡苗,理论待淘蛋鸡为2022年10月-2023年1月份补栏的鸡苗,结合卓创资讯监测的鸡苗销量数据可以得出,3-6月份理论在产蛋鸡存栏量呈持续增加趋势,预计5月份理论在产蛋鸡存栏量将突破12.30亿只,6月份最高增长至12.35亿只,同比增幅4.83%,鸡蛋供应压力进一步加大。

饲料成本持续处于低位:由于玉米、豆粕供需宽松局面暂难改变,价格或难有提升,受此影响,饲料成本或将维持低位,预计3-6月单斤鸡蛋饲料成本或在3.00-3.20元,同比降幅在4%-5%,饲料成本继续处于近三年同期最低水平。低位的饲料成本一方面对蛋价支撑作用较弱,另一方面或减缓养殖单位淘鸡进程,进一步增加供应压力。

综上所述,3-6月份受需求先强后弱影响,蛋价将维持先涨后跌的季节性规律,但是由于供应量压力不断加大,饲料成本对蛋价支撑较弱,将抑制蛋价上涨幅度,今年4-5月份高位蛋价较2月份低点上涨幅度或处于近十年来偏低水平,预计在0.50-0.60元/斤,由于2月份蛋价跌至较低水平,因此4-5月份蛋价高点亦难超4元/斤,6月份低点跌至3元/斤以下概率较大,整个上半年蛋价重心将处于较低水平。

一周阅读排行