3月6日中国外三元猪价格下跌

2024年3月5日,中国主流市场外三元大猪市场均价下跌,全国均价为14.25元每公斤,相比昨天下跌0.16%。当前市场猪源供应整体充裕,屠企采购顺畅,需求虽缓慢回升,但对猪价支撑依旧乏力,猪价窄幅下调为主。不过散户惜售情绪仍在,局部地区二次育肥入场积极性增加,短期猪价仍有上涨机会存在。今日部分省份市场交易均价如下:

图表:2024年3月5日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2024年3月5日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.89 | 13.93 | -0.29% | 元/KG |

| 吉林省 | 14.06 | 14.06 | 0.00% | 元/KG | |

| 黑龙江 | 14.31 | 14.28 | 0.21% | 元/KG | |

| 华北 | 北 京 | 14.67 | 14.68 | -0.07% | 元/KG |

| 天 津 | 14.64 | 14.64 | 0.00% | 元/KG | |

| 河北省 | 14.64 | 14.62 | 0.14% | 元/KG | |

| 山西省 | 14.29 | 14.32 | -0.21% | 元/KG | |

| 内蒙古 | 14.23 | 14.23 | 0.00% | 元/KG | |

| 华东 | 上海市 | 15.02 | 15.01 | 0.07% | 元/KG |

| 江苏省 | 15.19 | 15.23 | -0.26% | 元/KG | |

| 浙江省 | 15.00 | 15.00 | 0.00% | 元/KG | |

| 安徽省 | 14.27 | 14.29 | -0.14% | 元/KG | |

| 福建省 | 14.76 | 14.75 | 0.07% | 元/KG | |

| 山东省 | 14.79 | 14.83 | -0.27% | 元/KG | |

| 华中 | 河南省 | 14.55 | 14.50 | 0.34% | 元/KG |

| 湖北省 | 14.00 | 14.02 | -0.14% | 元/KG | |

| 湖南省 | 14.01 | 14.17 | -1.13% | 元/KG | |

| 江西省 | 14.10 | 14.17 | -0.49% | 元/KG | |

| 华南 | 广东省 | 14.13 | 14.31 | -1.26% | 元/KG |

| 海南省 | 15.27 | 15.28 | -0.07% | 元/KG | |

| 广 西 | 14.23 | 14.25 | -0.14% | 元/KG | |

| 西南 | 重 庆 | 14.20 | 14.21 | -0.07% | 元/KG |

| 四川省 | 14.21 | 14.16 | 0.35% | 元/KG | |

| 贵州省 | 13.93 | 13.92 | 0.07% | 元/KG | |

| 云南省 | 13.46 | 13.51 | -0.37% | 元/KG | |

| 西北 | 陕西省 | 13.72 | 13.78 | -0.44% | 元/KG |

| 甘肃省 | 13.49 | 13.52 | -0.22% | 元/KG | |

| 宁 夏 | 13.54 | 13.59 | -0.37% | 元/KG | |

| 新 疆 | 12.74 | 12.76 | -0.16% | 元/KG | |

| 全 国 | 14.25 | 14.28 | -0.16% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月6日中国内三元猪价格下跌

2024年3月5日,中国主流市场内三元大猪市场均价下跌,全国均价为13.86元/公斤,相比昨天下跌0.40%。当前市场猪源供应整体充裕,屠企采购顺畅,需求虽缓慢回升,但对猪价支撑依旧乏力,猪价窄幅下调为主。不过散户惜售情绪仍在,局部地区二次育肥入场积极性增加,短期猪价仍有上涨机会存在。今日部分省份市场交易均价如下:

图表:2024年3月5日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2024年3月5日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.63 | 13.71 | -0.58% | 元/KG |

| 吉林省 | 13.68 | 13.70 | -0.15% | 元/KG | |

| 黑龙江 | 14.06 | 14.05 | 0.07% | 元/KG | |

| 华北 | 北 京 | 14.36 | 14.41 | -0.35% | 元/KG |

| 天 津 | 14.22 | 14.28 | -0.42% | 元/KG | |

| 河北省 | 14.23 | 14.25 | -0.14% | 元/KG | |

| 山西省 | 13.90 | 13.97 | -0.50% | 元/KG | |

| 内蒙古 | 13.85 | 13.87 | -0.14% | 元/KG | |

| 华东 | 上海市 | 14.52 | 14.53 | -0.07% | 元/KG |

| 江苏省 | 14.44 | 14.50 | -0.41% | 元/KG | |

| 浙江省 | 14.71 | 14.73 | -0.14% | 元/KG | |

| 安徽省 | 13.89 | 13.94 | -0.36% | 元/KG | |

| 福建省 | 14.00 | 14.02 | -0.14% | 元/KG | |

| 山东省 | 14.39 | 14.47 | -0.55% | 元/KG | |

| 华中 | 河南省 | 14.27 | 14.23 | 0.28% | 元/KG |

| 湖北省 | 13.70 | 13.77 | -0.51% | 元/KG | |

| 湖南省 | 13.63 | 13.81 | -1.30% | 元/KG | |

| 江西省 | 13.81 | 13.91 | -0.72% | 元/KG | |

| 华南 | 广东省 | 13.38 | 13.58 | -1.47% | 元/KG |

| 海南省 | 14.82 | 14.85 | -0.20% | 元/KG | |

| 广 西 | 13.83 | 13.90 | -0.50% | 元/KG | |

| 西南 | 重 庆 | 13.82 | 13.85 | -0.22% | 元/KG |

| 四川省 | 13.79 | 13.79 | 0.00% | 元/KG | |

| 贵州省 | 13.53 | 13.54 | -0.07% | 元/KG | |

| 云南省 | 13.05 | 13.16 | -0.84% | 元/KG | |

| 西北 | 陕西省 | 13.43 | 13.52 | -0.67% | 元/KG |

| 甘肃省 | 13.19 | 13.27 | -0.60% | 元/KG | |

| 宁 夏 | 13.26 | 13.33 | -0.53% | 元/KG | |

| 新 疆 | 12.42 | 12.47 | -0.40% | 元/KG | |

| 全 国 | 13.86 | 13.91 | -0.40% | 元/KG | |

3月6日中国土杂猪价格下跌

2024年3月5日,中国主流市场土杂大猪市场均价下跌,全国均价为13.48元每公斤,相比昨天下跌0.18%。当前市场猪源供应整体充裕,屠企采购顺畅,需求虽缓慢回升,但对猪价支撑依旧乏力,猪价窄幅下调为主。不过散户惜售情绪仍在,局部地区二次育肥入场积极性增加,短期猪价仍有上涨机会存在。今日部分省份市场交易均价如下:

图表:2024年3月5日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2024年3月5日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.31 | 13.35 | -0.30% | 元/KG |

| 吉林省 | 13.43 | 13.42 | 0.07% | 元/KG | |

| 黑龙江 | 13.70 | 13.65 | 0.37% | 元/KG | |

| 华北 | 北 京 | 14.11 | 14.12 | -0.07% | 元/KG |

| 天 津 | 13.87 | 13.87 | 0.00% | 元/KG | |

| 河北省 | 13.86 | 13.86 | 0.00% | 元/KG | |

| 山西省 | 13.63 | 13.67 | -0.29% | 元/KG | |

| 内蒙古 | 13.49 | 13.49 | 0.00% | 元/KG | |

| 华东 | 上海市 | 13.80 | 13.78 | 0.15% | 元/KG |

| 江苏省 | 13.71 | 13.76 | -0.36% | 元/KG | |

| 浙江省 | 14.35 | 14.34 | 0.07% | 元/KG | |

| 安徽省 | 13.46 | 13.49 | -0.22% | 元/KG | |

| 福建省 | 13.73 | 13.73 | 0.00% | 元/KG | |

| 山东省 | 13.95 | 14.00 | -0.36% | 元/KG | |

| 华中 | 河南省 | 14.02 | 13.93 | 0.65% | 元/KG |

| 湖北省 | 13.22 | 13.25 | -0.23% | 元/KG | |

| 湖南省 | 13.19 | 13.35 | -1.20% | 元/KG | |

| 江西省 | 13.53 | 13.59 | -0.44% | 元/KG | |

| 华南 | 广东省 | 13.11 | 13.28 | -1.28% | 元/KG |

| 海南省 | 13.11 | 13.28 | -1.28% | 元/KG | |

| 广 西 | 13.57 | 13.61 | -0.29% | 元/KG | |

| 西南 | 重 庆 | 13.45 | 13.45 | 0.00% | 元/KG |

| 四川省 | 13.31 | 13.28 | 0.23% | 元/KG | |

| 贵州省 | 13.17 | 13.16 | 0.08% | 元/KG | |

| 云南省 | 12.69 | 12.75 | -0.47% | 元/KG | |

| 西北 | 陕西省 | 13.05 | 13.10 | -0.38% | 元/KG |

| 甘肃省 | 12.82 | 12.87 | -0.39% | 元/KG | |

| 宁 夏 | 12.90 | 12.95 | -0.39% | 元/KG | |

| 新 疆 | 12.12 | 12.14 | -0.16% | 元/KG | |

| 全 国 | 13.48 | 13.51 | -0.18% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

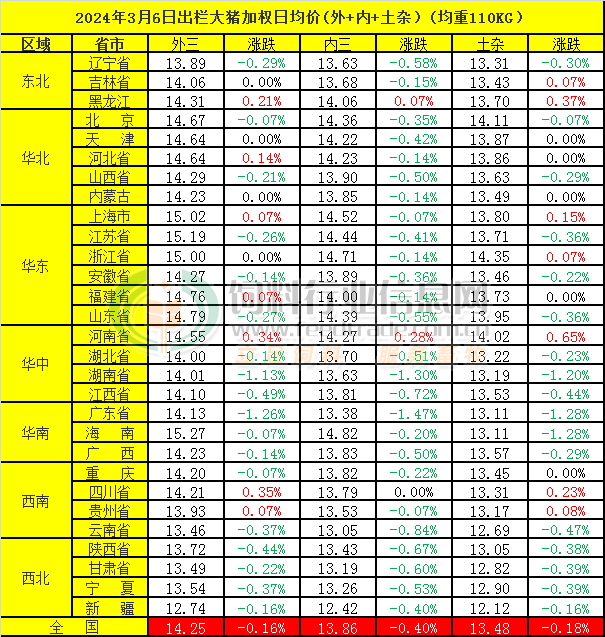

2024年3月6日中国商品大猪市场行情综述

2024年3月5日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.14元每公斤,相比昨天下跌0.21%。当前市场猪源供应整体充裕,屠企采购顺畅,需求虽缓慢回升,但对猪价支撑依旧乏力,猪价窄幅下调为主。不过散户惜售情绪仍在,局部地区二次育肥入场积极性增加,短期猪价仍有上涨机会存在。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均14.25元每公斤,相比昨天下跌0.16%;2)主流市场内三元大猪全国销售均价13.86元每公斤,相比昨天下跌0.40%;3)主流市场土杂大猪全国销售均价13.48元每公斤,相比昨天下跌0.18%。

图表:2024年3月5日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2024年3月5日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.82 | 13.87 | -0.35% | 元/KG |

| 吉林省 | 13.96 | 13.97 | -0.03% | 元/KG | |

| 黑龙江 | 14.24 | 14.21 | 0.19% | 元/KG | |

| 华北 | 北京市 | 14.59 | 14.61 | -0.13% | 元/KG |

| 天津市 | 14.53 | 14.54 | -0.09% | 元/KG | |

| 河北省 | 14.53 | 14.52 | 0.08% | 元/KG | |

| 山西省 | 14.19 | 14.23 | -0.27% | 元/KG | |

| 内蒙古 | 14.13 | 14.13 | -0.03% | 元/KG | |

| 华东 | 上海市 | 14.88 | 14.87 | 0.04% | 元/KG |

| 江苏省 | 14.99 | 15.03 | -0.30% | 元/KG | |

| 浙江省 | 14.92 | 14.92 | -0.03% | 元/KG | |

| 安徽省 | 14.17 | 14.19 | -0.19% | 元/KG | |

| 福建省 | 14.57 | 14.57 | 0.02% | 元/KG | |

| 山东省 | 14.68 | 14.73 | -0.33% | 元/KG | |

| 华中 | 河南省 | 14.48 | 14.43 | 0.34% | 元/KG |

| 湖北省 | 13.91 | 13.94 | -0.21% | 元/KG | |

| 湖南省 | 13.90 | 14.06 | -1.17% | 元/KG | |

| 江西省 | 14.02 | 14.09 | -0.54% | 元/KG | |

| 华南 | 广东省 | 13.94 | 14.13 | -1.30% | 元/KG |

| 海南省 | 13.94 | 14.13 | -1.30% | 元/KG | |

| 广 西 | 14.09 | 14.12 | -0.23% | 元/KG | |

| 西南 | 重 庆 | 14.05 | 14.07 | -0.09% | 元/KG |

| 四川省 | 14.07 | 14.03 | 0.28% | 元/KG | |

| 贵州省 | 13.80 | 13.79 | 0.04% | 元/KG | |

| 云南省 | 13.32 | 13.38 | -0.48% | 元/KG | |

| 西北 | 陕西省 | 13.64 | 13.71 | -0.48% | 元/KG |

| 甘肃省 | 13.41 | 13.45 | -0.31% | 元/KG | |

| 宁 夏 | 13.46 | 13.52 | -0.40% | 元/KG | |

| 新 疆 | 12.65 | 12.68 | -0.21% | 元/KG | |

| 全 国 | 14.14 | 14.17 | -0.21% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2024年3月6日中国仔猪价格统计

图表:2024年3月5日中国仔猪收购均价统计表(单位:元/公斤):

| 2024年3月5日中国外三元仔猪出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 34.69 | 34.80 | -0.32% | 元/KG |

| 吉林省 | 34.56 | 34.66 | -0.29% | 元/KG | |

| 黑龙江 | 33.36 | 33.44 | -0.24% | 元/KG | |

| 华北 | 北 京 | 34.78 | 34.88 | -0.29% | 元/KG |

| 天 津 | 34.79 | 34.92 | -0.37% | 元/KG | |

| 河北省 | 35.40 | 35.49 | -0.25% | 元/KG | |

| 山西省 | 35.65 | 35.67 | -0.06% | 元/KG | |

| 内蒙古 | 33.36 | 33.40 | -0.12% | 元/KG | |

| 华东 | 江苏省 | 34.14 | 34.14 | 0.00% | 元/KG |

| 浙江省 | 35.65 | 35.65 | 0.00% | 元/KG | |

| 安徽省 | 33.95 | 33.95 | 0.00% | 元/KG | |

| 福建省 | 35.52 | 35.58 | -0.17% | 元/KG | |

| 山东省 | 35.31 | 35.46 | -0.42% | 元/KG | |

| 华中 | 河南省 | 34.52 | 34.53 | -0.03% | 元/KG |

| 湖北省 | 35.08 | 35.13 | -0.14% | 元/KG | |

| 湖南省 | 35.35 | 35.35 | 0.00% | 元/KG | |

| 江西省 | 35.17 | 35.18 | -0.03% | 元/KG | |

| 华南 | 广东省 | 35.07 | 35.16 | -0.26% | 元/KG |

| 广 西 | 35.08 | 35.08 | 0.00% | 元/KG | |

| 西南 | 重 庆 | 34.78 | 34.81 | -0.09% | 元/KG |

| 四川省 | 34.70 | 34.74 | -0.12% | 元/KG | |

| 贵州省 | 34.38 | 34.40 | -0.06% | 元/KG | |

| 云南省 | 33.95 | 33.96 | -0.03% | 元/KG | |

| 西北 | 陕西省 | 34.64 | 34.74 | -0.29% | 元/KG |

| 甘肃省 | 35.74 | 35.76 | -0.06% | 元/KG | |

| 新 疆 | 33.17 | 33.19 | -0.06% | 元/KG | |

| 全 国 | 34.73 | 34.78 | -0.14% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:市场情绪再起 短期猪价仍有上行可能(2024年3月6日)

今日综合均价:

2024年3月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.14元每公斤,相比昨天下跌0.21%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价14.25元每公斤,相比昨天下跌0.16%;

2. 主流市场内三元大猪全国销售均价13.86元每公斤,相比昨天下跌0.40%;

3. 主流市场土杂大猪全国销售均价13.48元每公斤,相比昨天下跌0.18%。

图表:2024年3月6日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续窄幅偏弱震荡。当前市场猪源供应整体充裕,屠企采购顺畅,需求虽缓慢回升,但总体表现疲软,对猪价支撑依旧乏力,猪价窄幅下调为主。不过散户惜售情绪仍在,局部地区二次育肥入场积极性增加,市场看涨情绪增强,短期猪价仍有上涨机会存在。基于能繁母猪存栏推演数据,3月份中国能繁母猪存栏量将继续下降,商品仔猪上市量将止降转增长,商品大猪出栏量将止降转增长,月末存栏总量将继续下降,月度综合养殖总量将继续下降。居民猪肉消费总体上将逐步恢复但上半月依旧偏低下半月将逐步恢复但总体依旧处于季节性低位,而充足的库存猪肉及猪杂碎数量依旧待消化将依旧影响出栏商品大猪价格,供大于求依旧是市场主要特征。预判3-4月份期间商品大猪出栏价格总体呈跌势的几率依旧明显更高,存短时回涨机会但无法改变总体趋弱的大趋势。

生猪市场行情及未来趋势展望

综上,从生猪盈利、商品猪供应、仔猪及母猪需求来看,2024年上半年生猪市场改善情况或仍较为有限,从能繁母猪产能驱动影响推算,2023年3月去产能的影响将在今年二季度逐步显现,但就前文几大市场特征来看,二季度市场或仍需要验证产能去化下,商品猪供应缩减对价格的最后支撑作用。在不发生较大的供应端扰动的前提下,今年猪价有望持续稳步上行。同时,考虑到生猪市场需求仍受宏观边际因素影响,屠宰企业行为较大程度上需要经历信心修复的持续提振,入库时点的开启或将滞后于以往在二季度初展开;并且在终端消费仍保持较好增长的态势下,屠宰端需求有望持续性支撑下半年生猪价格上行,但价格上涨幅度在当下节点来看或也较为有限。

猪价“起飞”,南北市场“一片红”,猪价要插翅大涨?

【导读】三月伊始,惊蛰节气到来,在国内生猪市场,元宵节节后,猪价呈现筑底上涨的走势,消费最为冷清的阶段告一段落,随着学生返校以及务工人员返程,终端集团 消费支撑回暖,国内猪价小幅攀升,尤其是,月末集团猪企出栏节奏放缓,二次育肥入场信心增强,猪价迎来“小阳春”。

但是,进入三月初,猪价上涨承压,市场出现一定回落的压力,屠企借势压价的心态转强,猪价冲高走低,生猪均价再次跌破14元/公斤。不过,由于养殖端扛价心态尚存,市场利好支持犹在,猪价下行不畅,短暂行情偏弱后,猪价再次“起飞”!

据数据分析,2024年3月6日,全国外三元瘦肉型生猪价格上涨0.12元,生猪报价涨至14.08元/公斤,市场呈现止跌上涨的走势,国内南北地区,猪价又是“一片红”,主流省区上涨0.1~0.35元/公斤,西南地区猪价上涨明显!

具体来看,在传统高低市场,目前,黑龙江报价在13.6元,河北报价在14.2元,四川报价在14.6元,江苏报价在14.65元,浙江报价14.9元,河南报价14.3元,广东报价在14.5元/公斤!

此轮猪价逆势反弹,支撑猪价上涨的因素大致如下:

其一,散户猪场方面,本月出栏压力不大,主流猪场中大猪出栏结束,中小标猪出栏节奏放缓,尤其是,国内饲料均价下调,饲用成本偏低,养殖端有育肥增重的积极性,挺价惜售的心态转强;

其二,集团猪企空栏卖猪,南北地区,规模猪企有一定缩量出栏的现象,主流头部猪企资金压力减轻,观望挺价心态较强,尤其是,市场对于猪价前景较为乐观,恐慌卖猪的心态减弱;

其三,南方地区,二次育肥现象再次增多,西南部分地区,二育入场情绪再次转强,市场情绪明显改善,这也影响了屠企猪源上量,支撑了猪价上涨!

因此,受阶段性情绪看涨,养殖端缩量挺价以及市场二次育肥情绪转强,猪价呈现筑底反弹的走势,国内南北地区,猪价呈现小幅上调的表现,均价再次涨破7元/斤,那么,此番猪价上涨,行情要插翅大涨?

理性来看,受阶段性市场情绪偏强,底部支撑较为明显,未来2~3日,猪价仍将以上涨为主,但是,由于生猪供应格局宽松,本月适重猪源相对充足,而冷冻猪肉库存高筑,市场对于逢高抄底标猪的积极性不高!因此,短期内猪价缺乏插翅大涨的走势,市场短暂偏强后,随着养殖端压栏情绪松动,集团猪企出栏节奏加快,猪价或将再次下跌,3月份,猪价整体以低位拉扯为主,重心呈现缓慢回升的走势!

惊蛰节气过后,猪价、粮价迎来“分水岭”

惊蛰节气过后,国内生猪以及粮食市场迎来“分水岭”,其中,在生猪市场,猪价“由跌入涨”,价格底部支撑进一步转强,市场看涨情绪较高,市场或有趋势偏强的走势。在粮食市场,惊蛰节气过后,南北地区气温逐步回升,基层玉米储存难度加大,玉米现货有偏弱的压力,而小麦市场,受政策性小麦轮出集中,小麦供应增加,价格延续萎靡不振的走势!那么,市场发生了啥?具体分析如下:

一、玉米供应压力尚存,短期价格以震荡偏弱为主!

目前,惊蛰节气到来,南北地区气温也将逐步回升,东北地区,潮粮储存难度逐步加大,地趴粮面临集中出清的压力,尤其是,产区玉米售粮进度偏慢,山东以及东北地区售粮进度在5.5~6成左右,基层余粮宽松,市场供应端的压力!

具体来看,在东北方面,玉米售粮进度达6成,同比偏慢近11个百分点,受中储粮增储支撑,玉米现货报价持续反弹,贸易商以及烘干塔高价入场心态减弱,而基层农户变现卖粮的现象增多,企业到货粮源分化,部分企业以小幅涨跌调价为主,主流深加工库存安全,报价偏稳!

其中,在黑龙江新和成以及通辽梅花下调0.5~1分/斤,呼市阜丰、嘉吉生化、吉林燃料乙醇以及绥化昊天上涨0.5~2分/斤,黑吉辽地区,主流玉米报价在1.07~1.195元/斤,呼市阜丰报价涨至1.195元!

在华北以及黄淮地区,近期,基层上量激增,深加工企业到货玉米大幅增加,企业落价不断,但是,随着北方多地迎来小雨的天气过程,基层售粮节奏略有放缓,工厂门前到货粮源减少,报价略有变化!

其中,在山东地区,深加工企业门前到货在870车左右,相比昨日减少了600多车,企业上量减少,农户低价认卖心态减弱,玉米报价呈现窄幅调整的表现,其中,枣庄恒仁以及柠檬生化下调0.5分,在潍坊天力、晨鸣淀粉、寿光金玉米以及乐陵中谷、山东鲁洲报价上涨0.5分,山东玉米报价在1.152~1.26元/斤,主流报价不及1.2元/斤!

个人认为,由于惊蛰过后,基层余粮上量节奏或将加快,而需求跟进相对谨慎,饲料企业刚需不足,国内进口玉米到货增加,深加工多以逢低补库为主,短期内,玉米现货或将以震荡偏弱为主,而随着东北潮粮卖压风险降低,基层余粮进一步减少,价格或将出现止跌上涨的走势!

二、小麦价格滑坡下跌!

2月底,小麦价格短暂拉涨后,进入3月份,小麦市场呈现惯性下跌的走势,短期内,市场利空情绪偏强,价格仍将以偏弱为主,后市优质小麦价格或有小幅上涨的契机!

目前,距离夏粮小麦上市还有3个月的时间,国内地方性粮库以及中储粮加大了小麦轮出的节奏,市场供应水平提升,叠加,进口小麦补充市场,小麦供应格局改善,市场抢购粮源的积极性降低,政策性小麦轮出成交率下降,成交价多以底价成交为主!

而在需求方面,目前,面粉消费步入淡季,居民家庭消费需求降低,食品企业刚需偏弱,制粉企业面临走货的节奏放缓。而麸皮市场,受养殖行业低迷,饲料企业补货心态偏弱,麸皮报价承压下降,制粉企业利润承压,部分中小面粉厂开工率不断下调,原粮消费需求降低,采购小麦的积极性转差!

因此,受阶段性小麦购销积极性减弱,现货报价呈现普遍下跌的走势,其中,在山东地区,小麦现货报价在1.36~1.43元/斤,发达面粉、五得利、金沙河等多地企业落价幅度在0.5~1分/斤!

三、猪价止跌上涨,市场情绪逐步转强!

在生猪市场,据猪价数据分析,2024年3月6日,外三元猪价上涨0.06元/斤,生猪出栏平均价涨至7.04元/斤,市场呈现止跌回暖的走势,价格再次涨入“7元时代”,在国内南北主流地区,猪价以偏强运行为主!

目前,生猪市场逆势反弹,南北地区,猪价呈现大部上涨的走势,尤其是,在西南地区,川渝以及云贵市场,生猪报价上涨较为明显,屠企涨价幅度在0.2~0.4元/公斤左右!

个人认为,支撑猪价上涨,一方面,南方市场,游资抄底标猪的现象再次增多,部分猪场空栏较多,补栏标猪的积极性偏强,二育现象增多,带动了养殖端看涨的情绪;另一方面,受南方二育支撑,散户以及规模猪企出栏表现逐步减弱,压栏增重的积极性明显提升,适重生猪出栏放缓,南北地区,屠宰场生猪到厂缩量,屠企提价保量的现象增多!

叠加,猪肉消费需求缓慢回升,屠宰场开工率逐步上调,目前,样本屠企开工率在26.55%左右,相比元宵节前后上升了4~5个百分点,屠宰场开工率回升,日均屠宰量小幅增加,提价收猪的情绪转强!

因此,基于市场多方利好,个人认为,短期内,猪价或将进入波动偏强的走势,未来1~2日,猪价上涨幅度或将进一步扩大,南北地区,猪价重心也将不断提升,重点关注二育入场的积极性以及屠企分割入库的节奏!

一周阅读排行