6月5日中国外三元猪价格继续大涨

2024年6月4日,中国主流市场外三元大猪市场均价上涨,全国均价为18.22元每公斤,相比昨天上涨1.73%。规模场有拉涨迹象,二次育肥入场积极性依旧较高,养殖端普遍看好后市行情,加上饲料价格低位,压栏惜售情况较多。多因素叠加,市场供应压力继续减小,猪价继续大幅走高。今日部分省份市场交易均价如下:

图表:2024年6月4日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2024年6月4日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.97 | 17.76 | 1.18% | 元/KG |

| 吉林省 | 17.79 | 17.53 | 1.48% | 元/KG | |

| 黑龙江 | 17.99 | 17.92 | 0.39% | 元/KG | |

| 华北 | 北 京 | 18.55 | 18.16 | 2.15% | 元/KG |

| 天 津 | 18.61 | 18.07 | 2.99% | 元/KG | |

| 河北省 | 18.44 | 18.29 | 0.82% | 元/KG | |

| 山西省 | 18.00 | 17.71 | 1.64% | 元/KG | |

| 内蒙古 | 18.24 | 18.00 | 1.33% | 元/KG | |

| 华东 | 上海市 | 19.00 | 18.71 | 1.55% | 元/KG |

| 江苏省 | 18.73 | 18.33 | 2.18% | 元/KG | |

| 浙江省 | 19.15 | 18.85 | 1.59% | 元/KG | |

| 安徽省 | 18.76 | 18.47 | 1.57% | 元/KG | |

| 福建省 | 18.90 | 18.62 | 1.50% | 元/KG | |

| 山东省 | 18.68 | 18.20 | 2.64% | 元/KG | |

| 华中 | 河南省 | 17.93 | 17.57 | 2.05% | 元/KG |

| 湖北省 | 17.83 | 17.75 | 0.45% | 元/KG | |

| 湖南省 | 18.18 | 17.81 | 2.08% | 元/KG | |

| 江西省 | 18.12 | 17.81 | 1.74% | 元/KG | |

| 华南 | 广东省 | 18.61 | 18.47 | 0.76% | 元/KG |

| 海南省 | 18.70 | 18.52 | 0.97% | 元/KG | |

| 广 西 | 18.10 | 17.65 | 2.55% | 元/KG | |

| 西南 | 重 庆 | 17.89 | 17.44 | 2.58% | 元/KG |

| 四川省 | 17.69 | 17.21 | 2.79% | 元/KG | |

| 贵州省 | 17.65 | 17.09 | 3.28% | 元/KG | |

| 云南省 | 17.95 | 17.41 | 3.10% | 元/KG | |

| 西北 | 陕西省 | 18.14 | 17.79 | 1.97% | 元/KG |

| 甘肃省 | 17.77 | 17.62 | 0.85% | 元/KG | |

| 宁 夏 | 17.86 | 17.65 | 1.19% | 元/KG | |

| 新 疆 | 17.02 | 16.87 | 0.89% | 元/KG | |

| 全 国 | 18.22 | 17.91 | 1.73% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

6月5日中国内三元猪价格继续大涨

2024年6月4日,中国主流市场内三元大猪市场均价上涨,全国均价为17.85元/公斤,相比昨天上涨1.95%。规模场有拉涨迹象,二次育肥入场积极性依旧较高,养殖端普遍看好后市行情,加上饲料价格低位,压栏惜售情况较多。多因素叠加,市场供应压力继续减小,猪价继续大幅走高。今日部分省份市场交易均价如下:

图表:2024年6月4日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2024年6月4日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.77 | 17.50 | 1.54% | 元/KG |

| 吉林省 | 17.42 | 17.15 | 1.57% | 元/KG | |

| 黑龙江 | 17.77 | 17.67 | 0.57% | 元/KG | |

| 华北 | 北 京 | 18.30 | 17.85 | 2.52% | 元/KG |

| 天 津 | 18.26 | 17.65 | 3.46% | 元/KG | |

| 河北省 | 18.08 | 17.88 | 1.12% | 元/KG | |

| 山西省 | 17.63 | 17.32 | 1.79% | 元/KG | |

| 内蒙古 | 17.89 | 17.62 | 1.53% | 元/KG | |

| 华东 | 上海市 | 18.51 | 18.21 | 1.65% | 元/KG |

| 江苏省 | 18.01 | 17.58 | 2.45% | 元/KG | |

| 浙江省 | 18.89 | 18.56 | 1.78% | 元/KG | |

| 安徽省 | 18.40 | 18.09 | 1.71% | 元/KG | |

| 福建省 | 18.16 | 17.86 | 1.68% | 元/KG | |

| 山东省 | 18.31 | 17.80 | 2.87% | 元/KG | |

| 华中 | 河南省 | 17.68 | 17.29 | 2.26% | 元/KG |

| 湖北省 | 17.57 | 17.45 | 0.69% | 元/KG | |

| 湖南省 | 17.83 | 17.43 | 2.29% | 元/KG | |

| 江西省 | 17.87 | 17.52 | 2.00% | 元/KG | |

| 华南 | 广东省 | 17.87 | 17.72 | 0.85% | 元/KG |

| 海南省 | 18.28 | 18.07 | 1.16% | 元/KG | |

| 广 西 | 17.73 | 17.25 | 2.78% | 元/KG | |

| 西南 | 重 庆 | 17.54 | 17.06 | 2.81% | 元/KG |

| 四川省 | 17.31 | 16.79 | 3.10% | 元/KG | |

| 贵州省 | 17.28 | 16.69 | 3.54% | 元/KG | |

| 云南省 | 17.59 | 17.00 | 3.47% | 元/KG | |

| 西北 | 陕西省 | 17.89 | 17.50 | 2.23% | 元/KG |

| 甘肃省 | 17.50 | 17.32 | 1.04% | 元/KG | |

| 宁 夏 | 17.59 | 17.37 | 1.27% | 元/KG | |

| 新 疆 | 16.74 | 16.55 | 1.15% | 元/KG | |

| 全 国 | 17.85 | 17.51 | 1.95% | 元/KG | |

6月5日中国土杂猪价格继续大涨

2024年6月4日,中国主流市场土杂大猪市场均价上涨,全国均价为17.45元每公斤,相比昨天上涨1.82%。规模场有拉涨迹象,二次育肥入场积极性依旧较高,养殖端普遍看好后市行情,加上饲料价格低位,压栏惜售情况较多。多因素叠加,市场供应压力继续减小,猪价继续大幅走高。今日部分省份市场交易均价如下:

图表:2024年6月4日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2024年6月4日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.42 | 17.18 | 1.40% | 元/KG |

| 吉林省 | 17.12 | 16.90 | 1.30% | 元/KG | |

| 黑龙江 | 17.38 | 17.31 | 0.40% | 元/KG | |

| 华北 | 北 京 | 18.00 | 17.60 | 2.27% | 元/KG |

| 天 津 | 17.87 | 17.30 | 3.29% | 元/KG | |

| 河北省 | 17.70 | 17.51 | 1.09% | 元/KG | |

| 山西省 | 17.31 | 17.05 | 1.52% | 元/KG | |

| 内蒙古 | 17.49 | 17.26 | 1.33% | 元/KG | |

| 华东 | 上海市 | 17.74 | 17.49 | 1.43% | 元/KG |

| 江苏省 | 17.25 | 16.85 | 2.37% | 元/KG | |

| 浙江省 | 18.49 | 18.20 | 1.59% | 元/KG | |

| 安徽省 | 17.93 | 17.66 | 1.53% | 元/KG | |

| 福建省 | 17.86 | 17.59 | 1.53% | 元/KG | |

| 山东省 | 17.86 | 17.36 | 2.88% | 元/KG | |

| 华中 | 河南省 | 17.40 | 17.04 | 2.11% | 元/KG |

| 湖北省 | 17.06 | 16.97 | 0.53% | 元/KG | |

| 湖南省 | 17.35 | 16.99 | 2.12% | 元/KG | |

| 江西省 | 17.57 | 17.24 | 1.91% | 元/KG | |

| 华南 | 广东省 | 17.59 | 17.45 | 0.80% | 元/KG |

| 海南省 | 17.59 | 17.45 | 0.80% | 元/KG | |

| 广 西 | 17.41 | 16.99 | 2.47% | 元/KG | |

| 西南 | 重 庆 | 17.16 | 16.69 | 2.82% | 元/KG |

| 四川省 | 16.81 | 16.31 | 3.07% | 元/KG | |

| 贵州省 | 16.91 | 16.33 | 3.55% | 元/KG | |

| 云南省 | 17.20 | 16.64 | 3.37% | 元/KG | |

| 西北 | 陕西省 | 17.49 | 17.12 | 2.16% | 元/KG |

| 甘肃省 | 17.09 | 16.95 | 0.83% | 元/KG | |

| 宁 夏 | 17.20 | 17.01 | 1.12% | 元/KG | |

| 新 疆 | 16.42 | 16.25 | 1.05% | 元/KG | |

| 全 国 | 17.45 | 17.14 | 1.82% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2024年6月5日中国商品大猪市场行情综述

2024年6月4日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价18.11元每公斤,相比昨天上涨1.78%。规模场有拉涨迹象,二次育肥入场积极性依旧较高,养殖端普遍看好后市行情,加上饲料价格低位,压栏惜售情况较多。多因素叠加,市场供应压力继续减小,猪价继续大幅走高。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均18.22元每公斤,相比昨天上涨1.73%;2)主流市场内三元大猪全国销售均价17.85元每公斤,相比昨天上涨1.95%;3)主流市场土杂大猪全国销售均价17.45元每公斤,相比昨天上涨1.82%。

图表:2024年6月4日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2024年6月4日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.91 | 17.69 | 1.26% | 元/KG |

| 吉林省 | 17.69 | 17.43 | 1.50% | 元/KG | |

| 黑龙江 | 17.93 | 17.85 | 0.43% | 元/KG | |

| 华北 | 北京市 | 18.48 | 18.08 | 2.23% | 元/KG |

| 天津市 | 18.51 | 17.96 | 3.09% | 元/KG | |

| 河北省 | 18.34 | 18.18 | 0.89% | 元/KG | |

| 山西省 | 17.90 | 17.61 | 1.67% | 元/KG | |

| 内蒙古 | 18.14 | 17.90 | 1.37% | 元/KG | |

| 华东 | 上海市 | 18.86 | 18.57 | 1.57% | 元/KG |

| 江苏省 | 18.53 | 18.13 | 2.24% | 元/KG | |

| 浙江省 | 19.08 | 18.77 | 1.63% | 元/KG | |

| 安徽省 | 18.66 | 18.37 | 1.60% | 元/KG | |

| 福建省 | 18.71 | 18.43 | 1.54% | 元/KG | |

| 山东省 | 18.58 | 18.09 | 2.69% | 元/KG | |

| 华中 | 河南省 | 17.86 | 17.50 | 2.09% | 元/KG |

| 湖北省 | 17.75 | 17.66 | 0.50% | 元/KG | |

| 湖南省 | 18.07 | 17.70 | 2.12% | 元/KG | |

| 江西省 | 18.04 | 17.73 | 1.80% | 元/KG | |

| 华南 | 广东省 | 18.42 | 18.28 | 0.78% | 元/KG |

| 海南省 | 18.42 | 18.28 | 0.78% | 元/KG | |

| 广 西 | 17.97 | 17.51 | 2.59% | 元/KG | |

| 西南 | 重 庆 | 17.75 | 17.29 | 2.65% | 元/KG |

| 四川省 | 17.56 | 17.07 | 2.87% | 元/KG | |

| 贵州省 | 17.52 | 16.96 | 3.35% | 元/KG | |

| 云南省 | 17.82 | 17.27 | 3.20% | 元/KG | |

| 西北 | 陕西省 | 18.07 | 17.71 | 2.03% | 元/KG |

| 甘肃省 | 17.69 | 17.54 | 0.89% | 元/KG | |

| 宁 夏 | 17.78 | 17.57 | 1.20% | 元/KG | |

| 新 疆 | 16.94 | 16.78 | 0.95% | 元/KG | |

| 全 国 | 18.11 | 17.79 | 1.78% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2024年6月5日中国仔猪价格统计

图表:2024年6月4日中国仔猪收购均价统计表(单位:元/公斤)

| 2024年6月4日中国外三元仔猪出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 46.75 | 46.08 | 1.45% | 元/KG |

| 吉林省 | 46.69 | 46.05 | 1.39% | 元/KG | |

| 黑龙江 | 46.46 | 45.72 | 1.62% | 元/KG | |

| 华北 | 北 京 | 47.40 | 46.78 | 1.33% | 元/KG |

| 天 津 | 47.53 | 46.94 | 1.26% | 元/KG | |

| 河北省 | 47.93 | 47.29 | 1.35% | 元/KG | |

| 山西省 | 47.41 | 46.81 | 1.28% | 元/KG | |

| 内蒙古 | 45.91 | 45.28 | 1.39% | 元/KG | |

| 华东 | 江苏省 | 47.60 | 46.91 | 1.47% | 元/KG |

| 浙江省 | 47.66 | 47.09 | 1.21% | 元/KG | |

| 安徽省 | 47.52 | 46.89 | 1.34% | 元/KG | |

| 福建省 | 47.83 | 47.26 | 1.21% | 元/KG | |

| 山东省 | 48.18 | 47.68 | 1.05% | 元/KG | |

| 华中 | 河南省 | 47.73 | 47.06 | 1.42% | 元/KG |

| 湖北省 | 47.87 | 47.50 | 0.78% | 元/KG | |

| 湖南省 | 48.00 | 47.59 | 0.86% | 元/KG | |

| 江西省 | 48.29 | 47.81 | 1.00% | 元/KG | |

| 华南 | 广东省 | 51.70 | 50.64 | 2.09% | 元/KG |

| 广 西 | 48.16 | 47.78 | 0.80% | 元/KG | |

| 西南 | 重 庆 | 46.98 | 46.31 | 1.45% | 元/KG |

| 四川省 | 47.15 | 46.48 | 1.44% | 元/KG | |

| 贵州省 | 47.03 | 45.94 | 2.37% | 元/KG | |

| 云南省 | 46.34 | 45.58 | 1.67% | 元/KG | |

| 西北 | 陕西省 | 47.51 | 46.81 | 1.50% | 元/KG |

| 甘肃省 | 49.40 | 49.01 | 0.80% | 元/KG | |

| 新 疆 | 44.95 | 44.31 | 1.44% | 元/KG | |

| 全 国 | 47.67 | 47.04 | 1.35% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪价大涨25.78%,6月5日北方行情率先“飘绿”,猪价报复性下跌?

六月伊始,端午假期在即,在国内生猪市场,近期,猪价呈现超理性上涨的走势,尤其是,月初集团猪企出栏计划较少,养殖端卖猪心态不高,市场缩量挺价支撑下,猪价重心再次拉涨!但是,由于消费掣肘压力不减,需求跟进缺乏支撑,养殖端挺价心态逐步松动,猪价上涨后劲不足,短期内,市场不乏冲高走低的压力!

据数据分析,6月5日,外三元猪价涨至18.54元/公斤,环比昨日上涨0.08元,猪价延续连涨的走势,相比5月初,此轮猪价累计上涨3.8元/公斤,猪价大涨25.78%,生猪价格连创年内的高点,市场远超此前机构的预期!

从分区来看,在全国样本监测的28个地区,生猪出栏均价普遍在17.8~19.65元/公斤,其中,黑吉辽地区报价涨跌调整,吉林、辽宁下跌0.1~0.2元,黑吉辽报价在18.05~18.1元/公斤,华北市场,山西以及内蒙窄幅下跌,河北报价上涨,京津市场企稳,主流报价在18.1~18.9元,西北市场,陕甘报价在18.4~18.7元/公斤!西南市场,川渝报价在18.2~18.3元,山东、安徽、江苏报价在18.9~19.15元,浙江报价19.3元,福建报价涨至19.65元,河南报价18.8元,两广报价在18.6~19.3元/公斤!

目前,猪价呈现涨跌分化的走势,北方地区,猪价率先“飘绿”,南方市场,屠企延续补涨的现象,市场购销情绪逐步变化,看涨情绪降温,看跌以及看稳的心态转强,短期内,猪价有震荡下跌的压力!

从消费需求来看,目前,受猪肉涨价,居民采购需求不高,消费替代相对明显,尤其是,禽肉、牛肉价格较低,下游白条购销冷清,市场不乏一定剩货的压力!在北京以及上海地区,主流消费城市,北京白条猪成交价上涨0.3~0.5元,市场购销表现一般,部分市场走货较为困难!在上海市场,主流白条成交报价在23.35~23.62元/公斤,市场情绪不佳!

在生猪出栏方面,目前,养殖端压栏情绪逐步松动,生猪价格连创阶段性高位,猪价表现符合养殖户心理预期,部分地区甚至超过了市场预期,养殖端认卖现象增多,散户以及集团猪企卖猪积极性转强,北方地区,屠宰场采购难度锐减,部分屠企停收时间提前,受下游白条走货缓慢,屠企缩量开工,压价情绪转强!但是,南方地区,部分集团猪企仍有补涨的操作,屠企采购难度存在,不过,随着北方市场猪价下行,南北地区,市场或有携手下跌的走势!

因此,基于市场情绪变化,受养殖端认卖出栏增加,中大猪压栏心态减弱,适重生猪流通增加,而游资补栏标猪信心不足,消费需求缺乏利好,下游白条走货难度增加,购销基本面逐步转弱,预计,未来1~3日,猪价或将维持震荡下行的走势,不过,个人认为,猪价降幅或将有限,毕竟,标猪供应趋势减少,而端午将至,市场仍有一定支撑,此番猪价冲高回落,市场或不具备报复性下跌的基础!

大涨18.45%,猪价再次上演拉涨的大戏!

5月收官,月内猪价大涨18.45%,进入6月初,猪价短暂弱稳震荡后,市场情绪再次“复燃”,猪价再次上演拉涨的大戏!

从生猪合约来看,截止目前,国内生猪近月以及远月合约报价大涨,其中,2407合约报价上涨655元,涨至17185元/吨,生猪2409合约报价上涨320元,涨至18260元/吨,生猪2411合约报价大涨130元,涨至18470元/吨,生猪2501合约报价上涨150元,涨至18445元/吨……

生猪合约报价上涨,主要受现货猪价大幅拉涨,市场对于远期猪价前景进行修正,这也凸显了市场看涨后市的情绪!

而在现货生猪方面,目前,支撑猪价上涨的逻辑,个人认为,根源在于市场出现了严重“缺猪”的现状,而造成“缺猪”的原因大致如下:

其一,生猪产能去化的利好兑现!2022年末,母猪存栏高达4390万头,但是,24年4月母猪存栏降至3986万头,母猪存栏累计调减404万头,尤其是,去年7~9月份,母猪存栏环比去化幅度分别达到了0.6%,0.7%,1.3%,母猪存栏去化加剧,24年5月~7月份,标猪供应或将大幅减少,标猪供应明显不足;

其二,去年10~12月份,生猪价格偏低运行,价格仅有7元/斤左右,养殖端长期出栏亏损,资金面临断裂,市场对于疫病防控疏忽,猪场疫病现象频繁,这造成了母猪、仔猪以及标猪折损的现状,山东、河南以及河北等地,多地猪场产能受损达到了6~7成,这进一步加剧了阶段性市场“缺猪”的现象!

其三,二次育肥补栏标猪,进一步抑制了标猪顺利流通,加剧了屠企采购的难度;

其四,养殖端看涨后市,饲料成本价格偏低,市场压栏风险偏弱,养殖端有着明显缩量挺价的心态,标猪认卖情绪不高!

因此,基于市场供应端偏紧的局面,大厂月初出栏节奏放假,在情绪引导下,猪价呈现逆势拉涨的走势,全国猪价上涨“势如破竹”,从机构数据了解,受屠企提价收猪,预计,6月4日,猪价大涨0.65元/公斤,外三元猪价涨至18.46元/公斤左右,南北地区,猪价重心显著提升,部分地区,猪价有“破9冲10”的局面!从基层反馈来看,华东、华中、西南等地,主流省区,屠企报价涨幅达到了0.6~0.8元/公斤,其中,在江浙地区,高价猪源或将涨至20元/公斤……

不过,由于养殖端拉涨幅度较大,屠企谨慎的心态或将增加,市场压栏情绪或将松动,大厂或有逢高增量出栏的风险,预计,未来2~3日,猪价不乏出现“大起大落”的风险,提醒养殖端适时分批逢高出栏!

标猪出栏水平锐减,猪价“猛烈上涨”?

周末,国内生猪市场,猪价摆脱“萎靡”的表现,市场情绪明显转强,虽然,生猪价格处于高位,二育入场信心缺失,叠加,消费需求处于实质利好,屠企订单量减少,开工率偏低运行,下游白条购销较为冷清,消费存在掣肘的压力!

但是,由于阶段性养殖端掌握主动权,养殖端情绪的变化,直接影响猪价的走势!

目前,按照生猪产能去化,去年8月份,母猪存栏环比下降0.7%,理论来看,2024年6月份标猪供应进一步减少,标猪出栏水平锐减,这也是支撑猪价上涨的关键!

一方面,标猪供应不足,市场翘首以盼的标猪供应“断档期”到来,6~9月份,标猪出栏或将“每旷日下”,供应格局持续收窄,这刺激了市场看涨的情绪,养殖端出栏压力减轻,散户猪场标猪惜售挺价,集团猪企月初出栏计划偏少,适重生猪供应明显不足,屠企面临猪源到厂偏紧的局面,供应格局偏紧下,支撑了猪价上涨!

另一方面,端午假期将至,市场对于消费需求仍有一定看涨,叠加,5月份二次育肥入场积极,北方部分猪场仍有一定空栏比重,二育仍有逢低补栏标猪的积极性!

因此,在多空博弈下,猪价“坐火箭”,价格呈现“猛烈上涨”的走势,受屠企调价收猪,预计,2024年6月4日,外三元瘦肉型生猪报价或将涨至18.46元/公斤,猪价重心大幅提升,环比此前依然上涨0.65元/公斤,南北市场猪价全面涨破9元/斤!

但是,物极必反,情绪虽然能够短暂支撑猪价上行,但是,市场仍需回归购销基本面!尤其是,天气炎热,猪肉消费缺乏实质利好,而冻品猪肉库存较高,此番猪价上涨,势必会加快冷冻猪肉出库的节奏,抑制鲜品猪肉走货,而市场二育进一步入场或将更加的谨慎,养殖端中大猪存栏水平较高,端午节前,中大猪有集中出栏“跑路”的风险,集团猪企有拉涨后增量出栏的预期,猪价仍面临严峻下行的风险,提醒养殖户集中关注集团猪企出栏节奏的变化,适时分批逢高出栏为好!

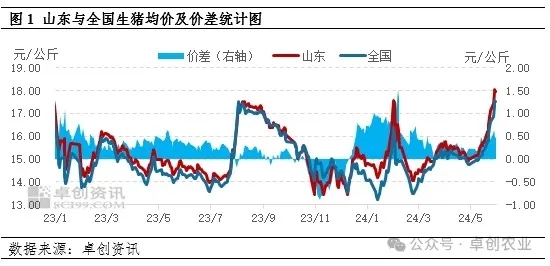

省内供应缺口扩大,山东猪价连续上涨

2024屠宰高冻品库存压力缓解,下半年猪肉库容率或先减后增

一周阅读排行