【导语】经文化和旅游部数据中心测算,国庆节假日7天全国国内出游7.65亿人次,国内游客出游总花费7008.17亿元,较2019年同期增长7.9%。国庆假期旅游热度火爆,理论上对餐饮消费拉动或有明显提升,鸡肉作为仅次于猪肉的肉类消费品种,需求存在利好提振,但从节前备货及假期走货、消化情况看,表现一般。节后需求趋于平淡,鸡源供应虽整体偏紧,但预计节后鸡价持续上涨动力或较为有限。

国庆假期商品毛鸡均价涨幅仅1.71%

国庆假期期间,国内白羽肉鸡价格由月初3.51元/斤涨至3.57元/斤,涨幅1.71%。假期部分企业停工放假1-3天,由于批市及贸易商有放假安排,厂家出货量相对有限,鉴于前期部分养殖环节有意避开假期出栏,假期内鸡源供应相对偏紧,企业收购存在难度,多加价收购,供应面拉动作用下,假期毛鸡价格微幅上涨。从同比变化来看,10月1-9日国内毛鸡均价为3.56元/斤,同比降幅6.81%,区内鸡源虽相对屠宰端偏紧,但产品市场需求平淡,行业产能略显过剩是导致鸡价不及去年同期关键。

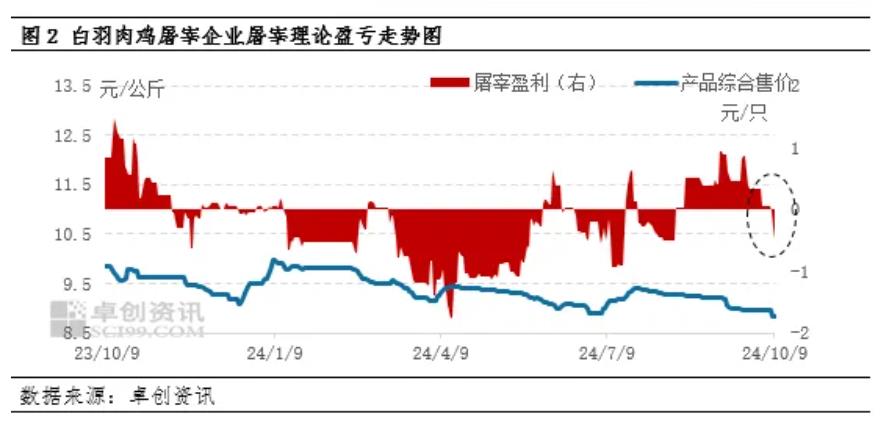

屠宰成本上涨,国庆假期后屠宰端进入理论亏损状态

根据卓创资讯统计数据显示,9月社会鸡屠宰企业呈现理论盈利状态,平均盈利0.52元/只,较上月均值上涨0.55元/只,较去年9月均值走低0.18元/只。9月毛鸡月均价下滑,屠宰成本降低;产品市场交投速度放缓,产品综合售价降幅相对有限,主要受屠宰成本降低影响,本月肉鸡屠宰端理论盈利回升。反观10月,国庆假期及节后毛鸡价格微幅上涨,导致屠宰成本涨幅在2.85%;从产品价格来看,假期及节后产品综合售价走低,降幅在1.12%。成本攀高但屠宰收入降低,导致屠宰理论盈利由10月初0.33元/只降至-0.47元/只。考虑到屠宰端面临亏损状态下,企业抬价收购毛鸡意向或进一步减弱,需求端或对后期鸡价上涨存在利空影响。

10月中下旬鸡源出栏或稍增,鸡价上行动力或受阻

综上所述,国庆假期及节后毛鸡价格微涨,主要受鸡源相对偏紧影响,企业收购存在一定难度。中下旬毛鸡价格继续上涨动力或不足,主要影响因素有以下几点:

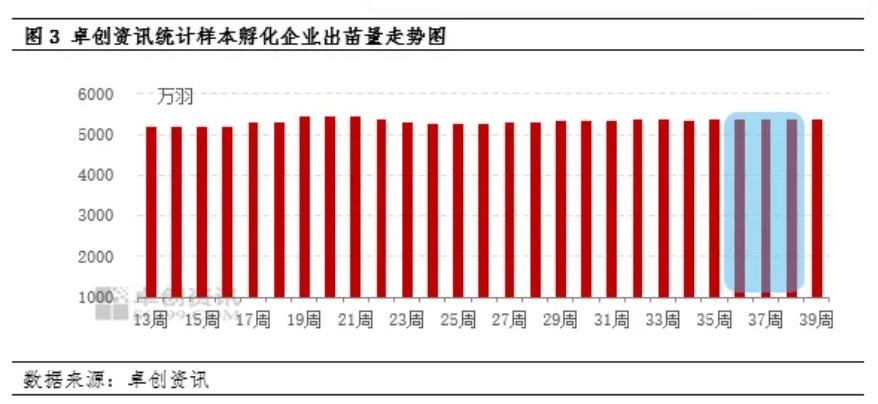

供应方面,根据前期出苗及养殖环节补栏养殖情况来看,中下旬对应前期出苗在36周半-38周内,该阶段样本孵化企业出苗量共计1.35亿羽,环比增幅0.75%,近期养殖情况相对较好,预计受出苗增加影响,中下旬出栏量或环比增加1%左右;需求方面,国庆节后产品市场需求或趋于平淡,叠加企业库存有增加趋势,屠宰企业收购积极性或下滑;利润方面,节后屠宰端进入理论亏损状态,叠加库存压力有攀升迹象,企业抬价收购毛鸡意向或进一步减弱。10月中下旬毛鸡出栏量微增,而需求方面略显低迷,预计中下旬毛鸡价格继续上行动力或受阻,若产品市场表现持续不佳,库存压力进一步增加的情况下,不排除鸡价回落可能性。(本文仅代表个人观点,不作为行业投资依据)

一周阅读排行