受供应增加和需求恢复进度偏慢影响,2月-4月上旬鸡蛋价格低位盘整,仅4月中下旬短暂冲高。4月下旬-6月份鸡蛋供应压力继续增加,需求利多支撑有限,预计鸡蛋价格或“拉锯式”前行。具体来看,五一备货已经基本结束,4月下旬鸡蛋价格或先降后稳,5月份蛋价或先降后涨,6月份或低位盘整。

2月-4月上旬蛋价低位盘整

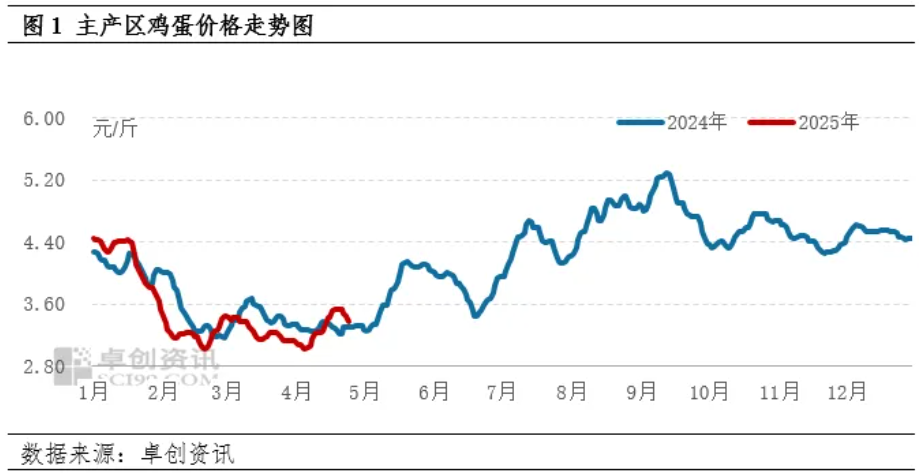

2月-4月上旬主产区鸡蛋价格低位盘整,仅4月中下旬短暂冲高。截止到4月24日,主产区鸡蛋均价在3.02-3.53元/斤之间调整,高低价差0.51元/斤。受鸡蛋供应充足和需求好转有限影响,鸡蛋价格进入“拉锯期”。

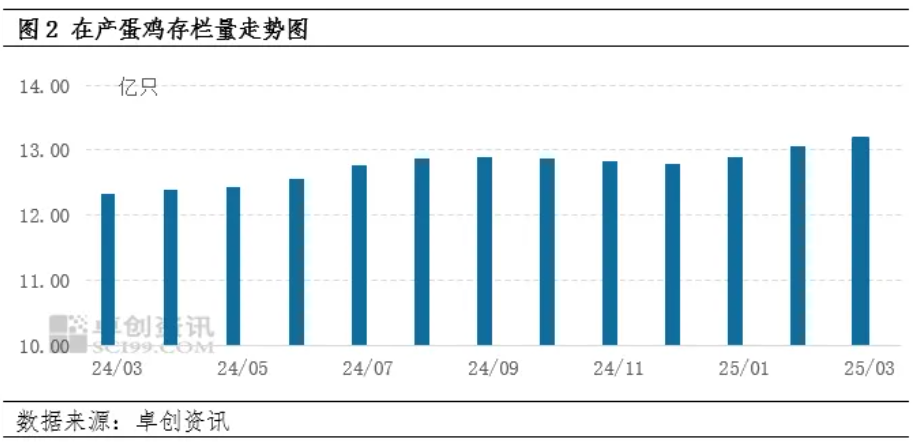

鸡蛋供应压力增加。从前期补栏来看,2024年第四季度养殖企业补栏积极性较高,月度鸡苗补栏量在8700万-9200万羽,因此2月份以来新开产蛋鸡数量较多,小码鸡蛋供应量逐渐增加。但从老母鸡出栏来看,养殖企业大多惜售延淘,部分大企业有换羽现象,老母鸡出栏进度偏慢。据卓创资讯监测,2-3月份老母鸡月度出栏量分别为5900万和7400万只。因此,新开产蛋鸡数量大于老母鸡出栏量,2-3月份在产蛋鸡存栏量持续增加,存栏量增加至13亿只以上,预计4月份存栏量或继续增加。目前存栏量处于近三年的偏高水平,鸡蛋供应压力增加。

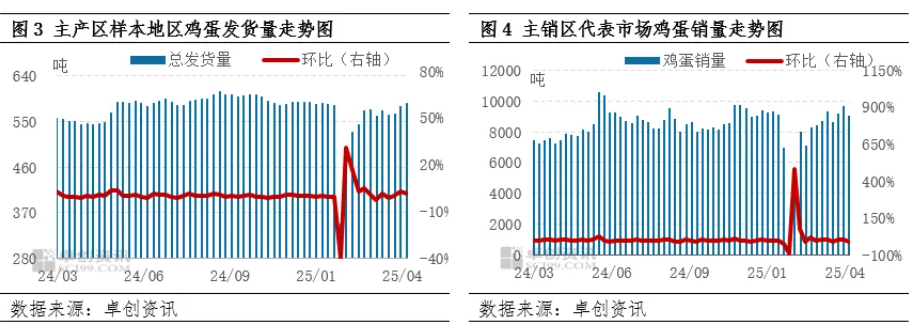

需求恢复进度偏慢。2月份受食品厂开工、学生开学等因素影响,鸡蛋需求陆续恢复,后期农历“三月三”、清明节、五一等节日接踵而至,叠加北方大风等突发因素,市场需求进一步恢复。但从产区发货量和销区鸡蛋销量来看,2-3月产区日均发货量分别为520吨和560吨左右,销区日均销量分别为1100吨和1250吨左右,鸡蛋需求尚未恢复至2024年的正常水平。仅4月中上旬需求明显好转,产区日均发货量和销区日均销量分别增加至580吨和1300吨左右。综合来看,2月-4月中上旬,鸡蛋需求恢复进度偏慢,产销区各环节参市心态谨慎,多积极出货、维持低库存。

4月下旬-6月鸡蛋供需僵持

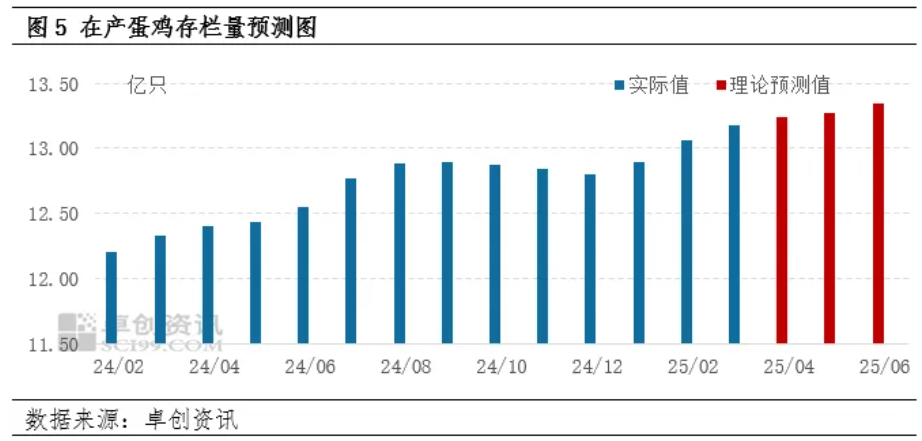

供应压力持续存在。从养殖周期推算,4-6月份新开产蛋鸡数量大于老母鸡出栏量,因此未来三个月理论在产蛋鸡存栏量呈增加趋势。从老母鸡实际出栏情况来看,养殖企业惜售延淘,老母鸡出栏进度偏慢。卓创资讯电话调研显示,部分养殖企业计划压栏至端午节前出栏老鸡,因此端午节前老母鸡出栏量或短时增加,因此5-6月份实际在产蛋鸡存栏量或低于理论值,但存栏增加的趋势不变,预计在产蛋鸡存栏量或在13.2亿-13.3亿只,鸡蛋整体供应量较为充足。

需求利多支撑有限。受端午节影响,商超、电商低价促销,鸡蛋需求量有望增加。但5-6月份气温升高、雨水增多,鸡蛋存储难度增加,下游批发商或谨慎参市,随销随采,需求对鸡蛋市场利多支撑有限。

综合来看,受端午影响,鸡蛋需求有好转预期,短期的鸡蛋需求增加或拉动鸡蛋价格上涨。但存栏上升、供应压力大,供应端或压制蛋价的上涨幅度。叠加高温多雨天气,鸡蛋价格小幅上涨后回落风险依然较大,4月下旬-6月份,鸡蛋价格或“拉锯式”前行。具体来看,五一备货已经基本结束,4月下旬鸡蛋价格或先降后稳,日均价在3.20-3.35元/斤。5月份蛋价或先降后涨,端午节前或利好鸡蛋需求,日均价在3.20-3.60元/斤。6月份供强需弱,叠加高温梅雨鸡蛋价格或低位盘整,日均价或在2.80-3.20元/斤。

一周阅读排行