本周白羽肉鸡鸡苗周度均价1.24元/羽,与上周均价相比,下跌0.26元/羽,跌幅17.33%。

周内国内白羽肉鸡苗价格震荡下滑至低位水平。本周孵化场出苗量整体增加,由于毛鸡价格持续下跌,毛鸡养殖整体亏损,使得养殖户补栏意向降低,对后市信心不足,观望意向较强,多推迟补栏,苗市需求低迷,供需双重利空市场,孵化场排苗压力较大,鸡苗价格降至低位水平。

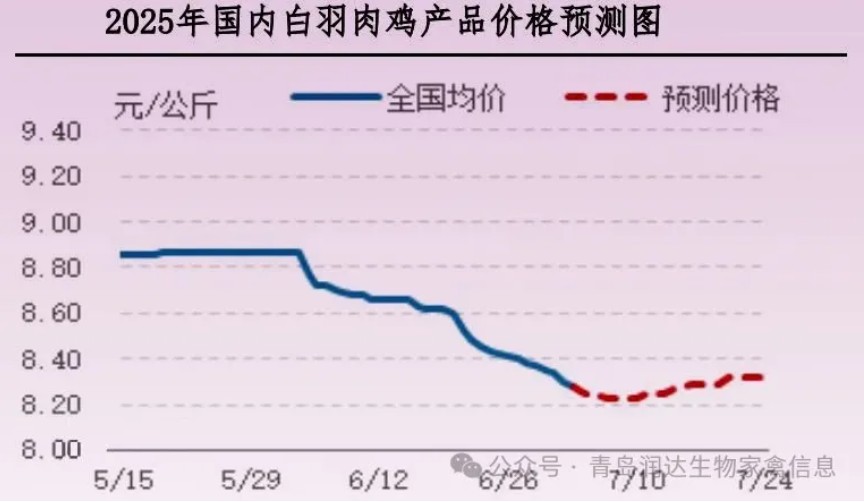

本周全国主产区白羽肉鸡周度均价3.31元/斤,与上周均价相比,下跌0.10元/斤,跌幅2.93%。

本周产品市场需求欠佳,企业出货难度大,叠加库存高位,收购积极性不佳,部分企业放假、控量宰杀,前期补栏量增加,周内毛鸡出栏量环比提升,加之主产区高温天气影响,叠加鸡价下滑,养殖环节恐慌集中出鸡情况增加,企业需求量相对有限,鸡价承压走低,周内高报低收情况仍旧较为严重,主产区社会鸡成交高价和低价仍旧相差1毛-1毛5附近。

本周白羽肉鸡产品综合售价均下跌,其中板冻大胸周度均价7.11元/公斤,与上周均价相比,下跌0.08元/公斤,跌幅1.11%;大规格琵琶腿周度均价8.55元/公斤,与上周均价相比,下跌0.18元/公斤,跌幅2.06%。

本周上游毛鸡价格持续走低,产品市场需求疲软,经销商多观望市场,产品终端消化滞缓。厂家库存整体攀高,经销商社会库存消化状况不佳,供应面持续利空市场。单品来看,鸡胸类、翅根类、鸡爪类、鸡腿类产品走货不佳,产品库存整体偏高,价格跌幅更为明显。翅中市场需求稍有支撑,产品价格虽有下降,但降幅有限。

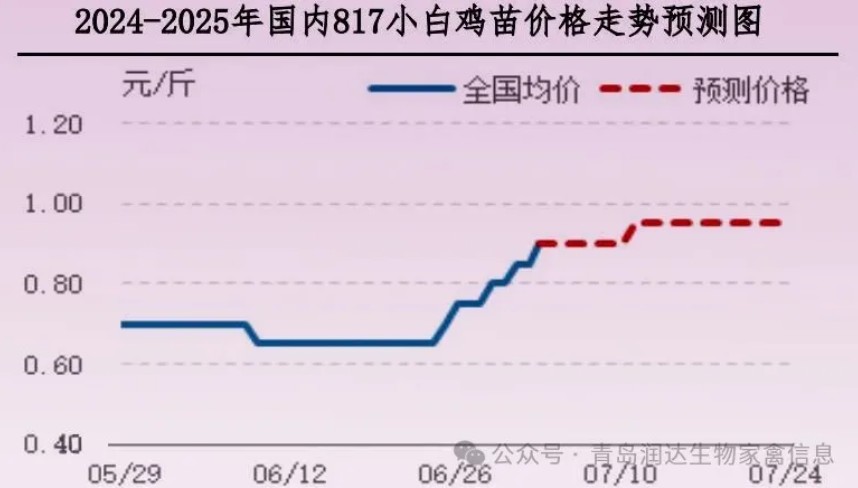

本周国内817小白鸡鸡苗周度均价0.81元/羽,与上周均价相比,上涨0.14元/羽,涨幅20.90%。

本周鸡苗市场偏强运行,均价环比上涨。本周鸡苗供应量仍处于低位水平,毛鸡价格走强,养殖端补栏需求有所提升,苗市交投速度加快,苗价频频走高。

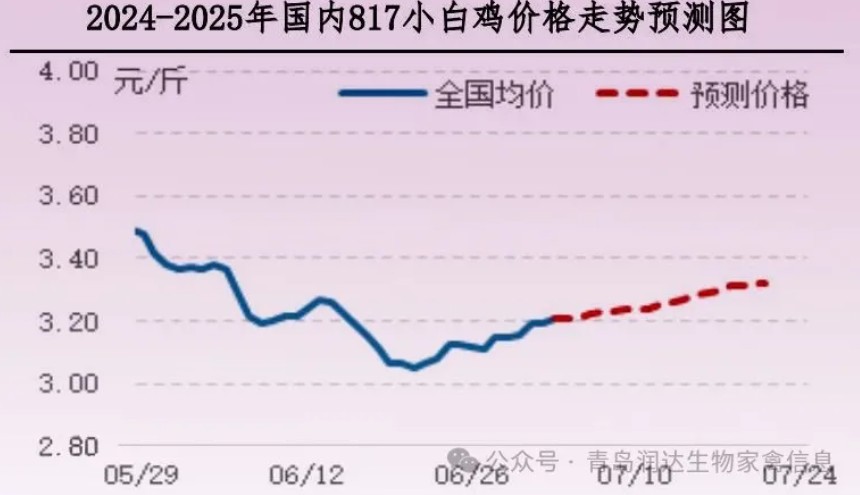

本周3.0斤以上817小白鸡周度均价3.16元/斤,与上周均价相比,上涨0.07元/斤,涨幅2.27%。

本周毛鸡市场低位趋强,均价环比上涨。周内毛鸡供应量不大,企业库存处于高位,终端走货速度不快,市场整体处于供需两淡状态,部分低价市场受供应面支撑交投有所加快,鸡价小幅走强。

肉鸡市场下周行情预测

白羽肉鸡鸡苗:预计未来一周全国白羽肉鸡鸡苗价格或呈持续低位运行趋势,周均价环比下跌。据相关机构调研,下周毛鸡价格或持续低位运行,养殖端整体补栏谨慎,苗市需求一般,孵化场排苗平平,但由于苗价已至低位,预计鸡苗价格下滑空间有限,持续低位运行。

中下旬孵化场出苗量或陆续减少,此时补栏鸡苗待毛鸡出栏时避开三伏天,苗市需求或略有恢复,加之苗价较低,养殖户补栏积极性或略有好转,特别是下旬毛鸡价格有上涨可能,进一步提振苗市需求,孵化场整体排苗好转,鸡苗价格或窄幅上行。

白羽肉鸡及分割产品:预计未来一周全国肉鸡价格呈低位偏弱运行走势。本周受鸡价持续下滑叠加高温天气影响,养殖环节存在一定恐慌集中出栏操作,下周鸡源供应增幅不大,部分地区社会鸡出栏量或稍减。

需求方面,产品市场持续疲软,企业外租冷库库存高位,收购积极性欠佳,考虑到本周鸡价跌至相对低位,预计下周鸡价跌幅空间或收窄,中旬期间鸡源供应稳定,需求方面无明显转好趋势,预计鸡价或延续低位运行走势,但报价和实际成交之间价差有望缩小。

下旬受前期孵化环节去产影响,毛鸡出栏量或稍减,供应面支撑下,预计鸡价或低位窄幅回升。预计未来三周毛鸡价格或先跌后涨。

7月上旬,国内学校陆续放假,市场类产品消化渠道受阻,加之毛鸡价格跌至低位,产品产量及库存提升,经销商及食品加工企业补货积极性不佳,产品市场交投节奏无好转迹象,预计产品价格继续下滑。

7月中下旬,毛鸡价格触底回升,经销商及食品加工企业不乏低价补货情况,产品价格或有回升走势。

817小白鸡鸡苗:近期鸡苗供应量存小幅增多预期,养殖端补栏积极性尚可,考虑到替代品鸡苗价格多处于低位,近期817小白鸡鸡苗持续走强存有难度,预计下周苗市交投以稳为主,鸡苗均价环比上涨。7月中下旬养殖端补栏积极性较此时或有提升,届时鸡苗价格或小幅上涨。

817小白鸡:近期毛鸡理论出栏量不大,企业收购意向表现一般,替代品价格近期走弱,一定程度利空817小白鸡市场,毛鸡价格上涨存一定难度,预计短期主流市场以稳为主,部分低价市场或小幅走强,毛鸡均价环比微涨。7月中下旬毛鸡出栏量仍不大,市场需求或有提升,届时毛鸡价格或缓涨。(密切关注替代品价格以及气温变化)

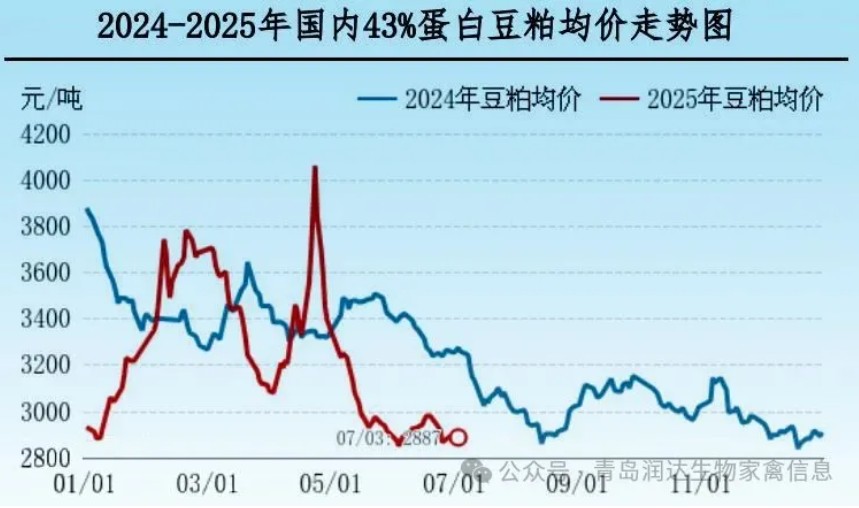

本周全国43%蛋白豆粕周度均价2880元/吨,与上周均价相比,下跌50元/吨,跌幅1.71%。

本周豆粕市场供应宽松,上游豆粕库存环比增加,工厂催促合同执行。下游库存较为充足,需求增量较为有限。预计下周豆粕现货价格下跌。

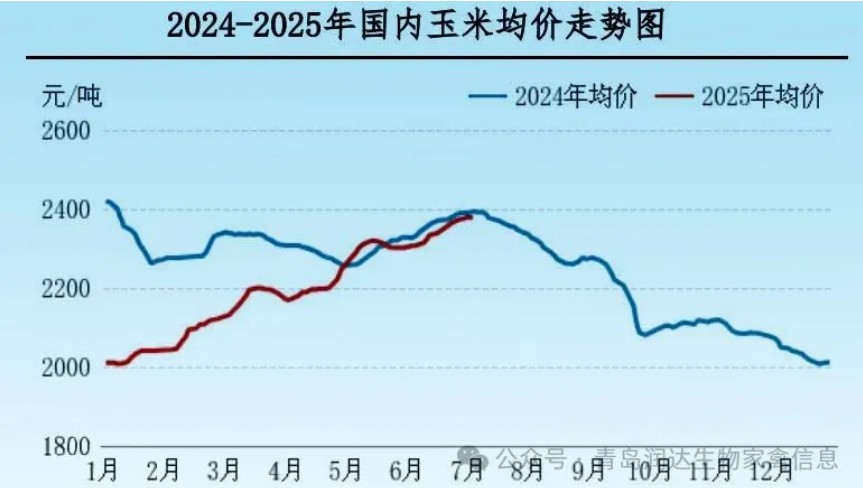

本周全国玉米周度均价2377.13元/吨,与上周均价相比,上涨12.41元/吨,涨幅0.52%。

本周全国玉米价格窄幅上涨,本周后期部分微降。东北地区因玉米库存持续下降,贸易商挺价心态较强,本周初主流涨10-30元/吨;随着拍卖启动,市场出货意向提高,而下游需求未有提升,部分市场价格微降。华北地区主流涨10-30元/吨,本周前期受阴雨天气影响,企业到货量低位,提价收购,拉动市场价格上涨;随着拍卖启动及天气转晴,贸易商出货意向提升,下游部分企业玉米到货量增加明显,部分企业玉米价格下跌。西北产区主流稳定,部分涨跌调整。南方销区跟随产区略涨,但成交量低位,产销区部分倒挂。

一周阅读排行