突然下跌!猪价上涨“涨了个寂寞”!下次上涨等多久?

涨了,又好像没涨!猪价上涨“涨了个寂寞”……

众所周知,今年,生猪市场,猪价呈现长期萎靡的局面!虽然,7月初,受市场看涨后市,生猪价格短暂涨至15.4元/公斤!可惜,下半年以来,猪价上涨“旺季不旺”,市场呈现趋势偏弱的走势,尤其是,传统“金九银十”月份,猪价不涨反降,标猪报价降至11元/公斤,猪价触及4年以来新低,这也加剧了生猪产业亏损的局面!

虽然,物极必反,10月中下旬,受冷空气影响,市场扛价情绪升温,且,受阶段性标肥价差走扩,中大猪供应减少,二次育肥集中入场,国内猪价受情绪引导,价格重心回升至12.62元/公斤,阶段性,猪价触底反弹,累计上涨14.7%!

可惜,由于消费处于“空窗期”,腌腊利好尚未兑现,市场缺乏节日烘托,需求跟进提振乏力,白条出货难度陡增,部分屠宰场订单减少,开工率震荡下行!

而供应方面,受二育入场,养殖端压栏增重,且,基于年初母猪存栏数据以及集团猪企仔猪新生数据,主流观点对于猪价前景信心减弱,哟趋势,天气转凉,生猪育肥食欲提升,适重中大猪供应能力增加!叠加,进入季节转换阶段,猪场疫病压力陡增,部分地区,养殖场出现疑似“小非”的现象,这进一步带动市场出栏意愿!

在多空局面下,11月份,猪价以震荡下行为主,此前,外三元标猪价格回落至11.66元/公斤,猪价呈现破位下跌的走势,国庆以及中秋节后,猪价呈现二次触底的表现!

好在,本周初,随着新一轮寒潮天气兑现,南北地区气温大幅下降,国内0℃线一度南压至湖北北部以及苏皖地区,气温骤降,这提振了市场对于需求预期!毕竟,季节性猪肉消费处于旺季,南方腌腊集中兑现在即,市场对于消费前景预期回升!养殖端出栏节奏减慢,市场缩量挺价现象增多,部分头部猪企出栏压力一般,观望惜售增多,主流屠宰场采购难度略有增加,猪价基本面转强!

可惜,此次猪价上涨“涨了个寂寞”,生猪均价仅仅从11.66元/公斤回升至11.77元/公斤,上涨仅有0.11元/公斤!且,从最新数据显示,11月21日猪价下跌0.04元,标猪报价回落至11.73元/公斤,猪价涨势松动,北方地区,猪价下跌现象增多,东北、华北以及西北多地,屠企报价冲高回落,市场情绪转差,猪价面临再次转弱的压力!

支撑猪价“冲高回落”,一方面,消费需求表现不及预期,寒潮天气影响有限,南北多地气温逐步回升,季节性猪肉需求跟进一般,鲜品猪肉出货不畅,部分屠宰场订单减少,开工率不足34%,消费对于猪价支撑不足;

另一方面,养殖端出栏意愿转强!昨日,国内生猪合约报价偏低,其中,近月2601合约报价11440元/吨,市场对于猪价前景信心不足。尤其是,年初母猪存栏处于高位,且,集团猪企母猪存栏存在逆势增加的局面,年末适重生猪供应格局宽松!叠加,此前,二育入场以及养殖端压栏惜售,市场中大猪供应能力或显著提升,养殖端信心不足,择机出栏情绪较高!

且,目前,国内南北地区气温大幅波动,生猪育肥生物安全风险陡增,应激风险加大,这进一步增加养殖端出栏意愿!

如今,猪价上涨“熄火”,短暂市场或以偏弱为主!那么,下次上涨等多久?

个人认为,目前,生猪供应前景宽松的基本面确定,而支撑猪价上涨,关键在于需求出现明显的改善!由于阶段性二育缺乏入场信心,腌腊启动也将点燃下次猪价上涨的“引信”,个人认为,11月末,随着新一轮冷空气逐步兑现,在冷空气影响下,南方腌腊积极性或进一步提升,且,月末集团猪企出栏计划减少,猪价或迎来阶段性的“拐点”!

猪价下跌“势不可挡”!

时光飞逝,11月渐入下旬,国内生猪市场,从数据显示,国庆以及中秋节后,标猪报价触底11元/公斤!虽然,受二次育肥集中入场,市场看涨后市信心转强,且,标肥价差走扩,国内猪价重心上移,10月末,标猪报价回升至12.62元/公斤!但是,进入10月末至11月份,猪价以震荡下行为主,市场呈现惯性下跌的走势!虽然,最近几日,猪价略有反弹,但是,上涨缺乏持续性,猪价仍面临较大压力,标猪报价徘徊在11.77元/公斤,市场仍处于“5元时代”!

从机构数据分析,截至2025年第47周,本周,7公斤仔猪价格在210元,市场对于6个月后标猪前景信心不足,补栏仔猪积极性不高,尤其是,现阶段二育入场减少,市场对于仔猪需求减弱。在出栏均重方面,受腌腊在即,近期,养殖端多以谨慎出栏为主,生猪出栏均重回升至123.6公斤,市场中大猪存栏能力提升,标肥价差呈现收窄的局面!在育肥利润方面,截至本周,外购仔猪育肥亏损在165元/头左右,自繁自养亏损在81元左右!不过,部分头部猪企完全出栏成本较低,当前仍有微弱利润的局面!

从生猪供需现状来看,市场呈现“由涨转跌”的局面!此前几日,受寒潮天气兑现,气温下降,市场对于季节性需求预期转强,且,养殖端集团猪企有缩量现象,猪价止跌回暖,标猪报价涨至11.77元/公斤!可惜,昨日,北方多地猪价冲高回落,集团猪企出栏超预期,市场信心减弱,看跌以及看稳的心态转强,猪价面临“滑坡”下跌的风险!

一方面,养殖端出栏积极性略有回升!由于生猪合约表现较差,市场看涨后市信心不足,尤其是,年初母猪存栏处于高位,规模以上猪企二季度仔猪新生持续增加!且,此前,二育集中入场,养殖端压栏增重增多,市场对于年末供应过剩担忧较强,尤其是,中大猪供应能力或大幅提升,产能存在过剩的压力!

另一方面,需求支撑不足!此次寒潮天气影响逐步结束,北方地区气温逐步回暖,季节性猪肉需求表现不佳,下游批发市场白条出货存在难度,贸易商多减量为主,屠宰场缺乏明显订单增量,开工率偏低运行,需求承接略显不足!

由此分析,在供需调整下,猪价上涨承压,从数据显示,预计,11月22日,外三元标猪报价在11.73元/公斤,后市关注集团猪企出栏以及屠宰场开工率的变化!

生猪 | 四季度过半,养殖继续亏损,年底能否有翻盘希望?

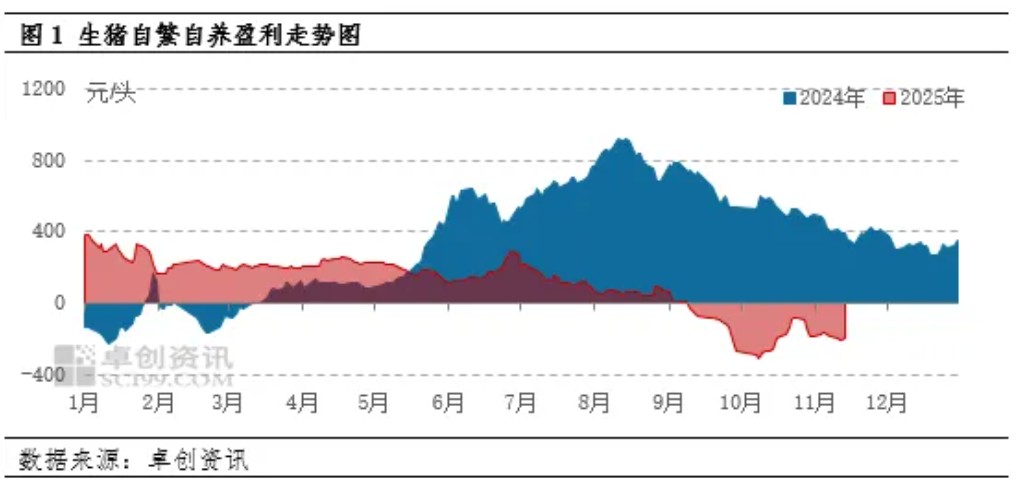

10月份生猪市场曾迎来年内最低价,受此影响,自繁自养盈利亦出现年内最低值。在生猪供应较充沛的情况下,养殖端涨价空间不足,生猪自繁自养模式始终处于亏损阶段。12月份生猪市场供需双增,但供应增幅或大于需求增幅,集中出栏时长亦或大于集中备货时长,因此生猪价格或仍有下探空间,自繁自养模式或仍处于亏损阶段。

1、生猪自繁自养自三季度末开始由盈转亏

根据卓创资讯监测,生猪自繁自养模式自9月下半月开始进入亏损阶段,截至11月20日,已持续亏损超两个月。根据卓创资讯监测,截至11月20日,四季度生猪自繁自养盈利平均值为-195.43元/头,与三季度同期均值相比下降327.90元/头,降幅247.53%。四季度最低点为10月13日的-311.81元/头,同时也是年内最低点;最高点为10月29日的-82.14元/头。11月份盈利亏损与10月份总体相比收窄,截至20日11月份自繁自养盈利月均值-180.12元/头,与10月份同阶段相比头均亏损减少98.40元。

2、生猪供应或继续增加,对冲饲料成本低位带来的支撑作用

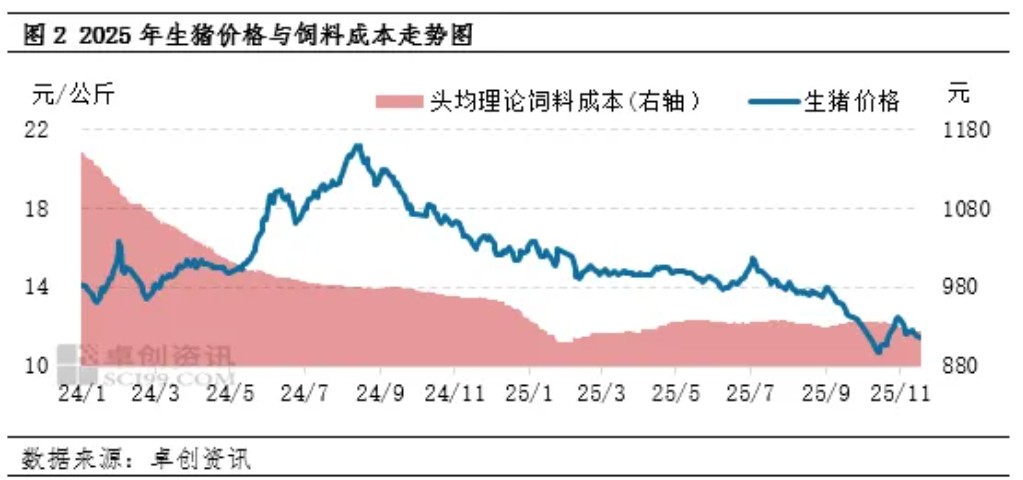

自繁自养盈利受生猪价格、交易均重、饲料成本等因素动态影响,其中生猪价格及交易均重影响的是头均养殖收入,而在近期生猪交易均重变动幅度较小的情况下,生猪价格的变动直接影响养殖收入,对盈利的影响度更高。由图2数据可知,四季度生猪价格跌至本年度低位水平,最低价格为10月13日的10.72元/公斤,盈利最低点与其出现的时间一致。饲料成本则呈现持续低位运行态势,且受近期饲料原料价格下降的影响,10-11月份的头均理论饲料成本呈下滑态势,累计下降1.25%。但在猪价降幅较大的情况下,饲料成本的波动对盈利的支撑作用微弱。

从目前饲料价格走势研判,11月下旬及12月份饲料成本仍有小幅下滑可能,对养殖盈利有一定支撑作用。但与此同时,生猪价格或仍难出现上涨表现。

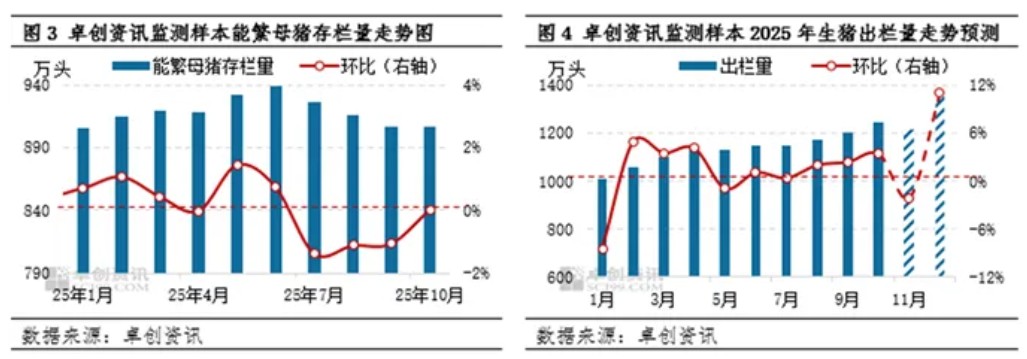

根据卓创资讯监测,2025年1-2月份能繁母猪存栏量呈增加态势,1月份环比增加0.71%、2月份环比增加1.07%,对应生猪出栏阶段为2025年11-12月份。目前11月份养殖集团出栏计划短时收窄,但社会猪源增多,实际供应仍然充沛,利空行情,从而影响养殖盈利的恢复。而12月份除受产能恢复的影响外,年底养殖集团冲击出栏任务,出栏量亦有增加空间;此外,部分育肥户栏内仍有大体重生猪,该批生猪或等待12月份腌腊旺季释放,届时对生猪市场行情的冲击或更为明显,进一步拉低养殖盈利。

3、12月份供应增幅或大于需求增幅,养殖端压力或仍存

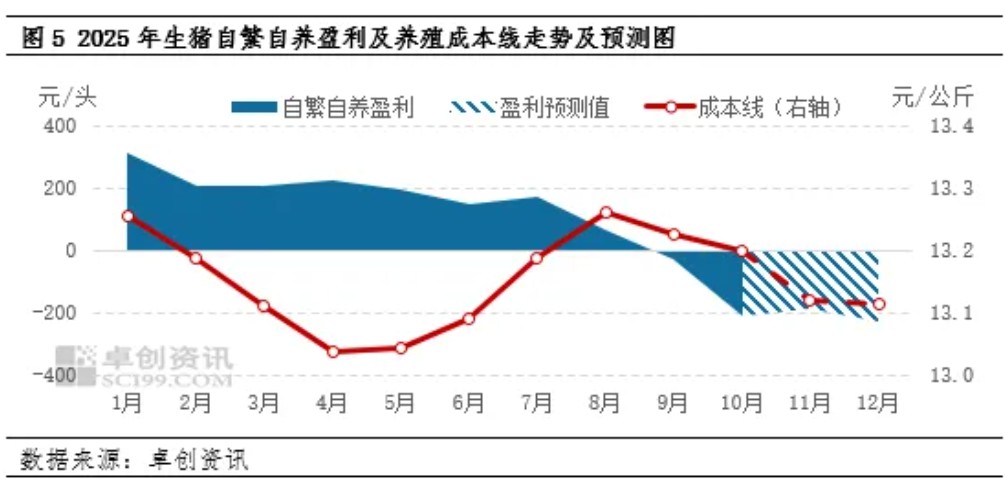

根据卓创资讯预计,11月下旬生猪市场行情或先降后涨,综合月内行情判断,11月份养殖盈利或呈小幅下滑后短暂回升的态势,月均值预计为-188.28元/头,环比减亏21.39元/头。

12月份生猪市场行情或处于降后上涨再下降的主线运行态势,主要原因如下。月初出栏量短时收窄,价格或较高,但随着出栏节奏的恢复,上旬暂未进入需求高峰阶段,供大于求,猪价或呈下降态势;而中旬时受腌腊旺季影响,屠宰高峰或到来,直至冬至前后结束,此阶段供需双增,需求面对猪价的带动作用增强,猪价不乏小幅反弹可能;备货结束后,市场或再度回归供大于求态势,猪价下降。

在饲料成本低位运行的情况下,生猪价格的变动成为影响养殖盈利的关键指标。受此影响,卓创资讯预计12月份自繁自养盈利或呈减后增加再减的态势,环比下降。卓创资讯预计12月自繁自养盈利均值-225.82元/头,亏损环比扩大37.54元/头。成本线或仍在13.11元/公斤,与11月份相比相差不足0.01元/公斤。

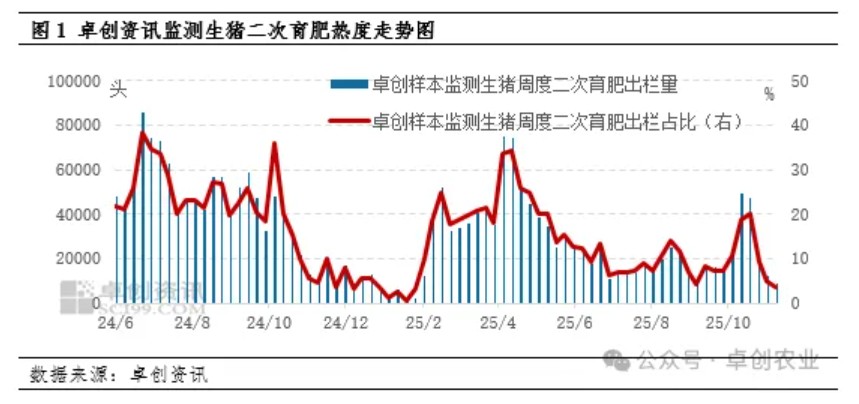

高瞻远“猪”:生猪二次育肥行为分析及预测

2025年生猪市场中二次育肥热度明显下降,对猪价的托底效果有所减弱。这一变化背后,既受市场行情的直接影响,也离不开政策引导与养殖端盈利状况的驱动。未来,二次育肥或因季节性需求与部分养殖模式选择仍有存在空间,但热度难有明显回升,2026年二次育肥或较难对猪价形成托底作用。

2025年二次育肥热度下降

卓创资讯数据显示,2025年样本企业出栏量流入二次育肥渠道占比下滑。截至11月20日,2025年样本企业生猪出栏量流入二次育肥渠道占比为12.95%,较2024年6月至年底下滑6.36个百分点;其中流入二次育肥渠道占比大于10%的时间段占总时段的54%左右,较2024年6月至年底降低16个百分点左右。2025年猪价震荡下滑,二次育肥养殖户对后市看涨预期不高,同时较低的猪价导致二次育肥养殖户长时段亏损,叠加政策方面禁止二次育肥,使得2025年二次育肥热度明显降低,对猪价的托底作用减弱。

2025年猪价震荡下滑 养殖端对后市看涨预期较低

2025年生猪价格低位震荡后震荡下滑。截至11月20日,卓创资讯监测2025年全国瘦肉型生猪均价为14.04元/公斤,较2024年同期下跌16.72%。理论上,2025年生猪的出栏量是由2024年3月至2025年2月份的能繁母猪存栏量决定的,彼时养殖端正处于缓慢扩产阶段,能繁母猪存栏量增加,叠加母猪生产效率提升,对应2025年生猪出栏量增加,利空生猪价格。同时,2025年终端需求支撑欠佳,虽屠宰量同比增加,但鲜销市场支撑不足,屠宰企业收购生猪积极性较低,难以对猪价形成较强支撑。2025年猪价震荡下滑,二次育肥养殖户看涨信心降低,补栏行为减少,二次育肥热度下滑。

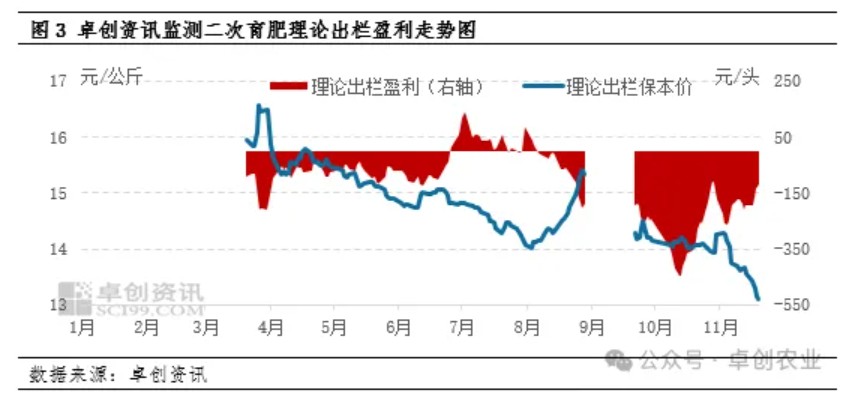

2025年二次育肥盈利欠佳 养殖户育肥动力不足

对养殖端来说,在成本变动不大的情况下,猪价降低意味着盈利缩水。在卓创资讯调研的基础上,选取2025年二次育肥热度较高(补栏占比>10%)的时段,假定补栏120公斤育肥40天至150公斤计算二次育肥理论出栏盈利。数据显示,2025年二次育肥热度较高时期理论出栏盈利平均为-101.33元/头,较2024年减少297.62元/头。猪价降低且肥标价差增幅有限,导致二次育肥养殖户亏损时段较长,育肥信心降低,二次育肥热度下降。

除此之外,政策对二次育肥热度的影响同样较大。为配合“节粮减损”行动,同时平衡疫病防控、市场稳定与产业升级,引导生猪行业理性发展,政策层面于二季度末、三季度开始禁止头部企业销售二次育肥,同样使得二次育肥热度下滑。未来一年,受到政策限制,二次育肥热度或难有明显提升,对猪价的支撑作用或难以增强。但大猪需求的季节性变化一直存在,同时“短、平、快”的养殖模式已成为部分养殖户较好的选择,所以二次育肥或仍存在,在补栏时期利多猪价、出栏时期利空猪价。但从体量上讲,二次育肥对于猪价的影响程度,将呈现下降的趋势,2026年的生猪价格或难继续寄希望于“二育托底”作用。

一周阅读排行