一、行情概述

因中国买家持续大量购买美国大豆令其销售需求较好,美国国内压榨需求较好且美豆油及原油上涨带来提振,叠加阿根廷产区出现不利于大豆生长的高温干旱天气引发市场减产担忧,支撑CBOT大豆期货价格出现偏强上行走势,但巴西大豆丰产预期强劲且随着收割工作开展后对美国大豆做成压力,限制CBOT大豆价格上涨幅度。截止1月30日收盘,CBOT大豆主力合约开盘1047美分/蒲式耳,最低1037.75美分/蒲式耳,最高达1085.5美分/蒲式耳,收盘1064.25美分/蒲式耳上涨17美分/蒲式耳,涨幅达1.62%。

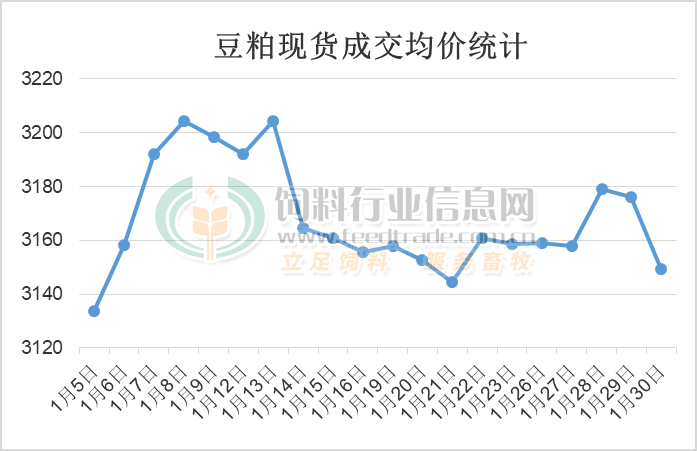

图1:油厂豆粕现货成交均价统计(单位:元/吨)

受进口大豆成本跟随美盘大豆上涨及国内饲料养殖企业备货需求上量影响,增强了油厂对豆粕的提价意愿,豆粕价格出现明显的上行走势。但因国内油厂大豆及豆粕库存处于中等偏上水平,供应宽松令豆粕价格上涨后回调,并延续窄幅波动走势。据饲料行业网豆粕分析师统计,豆粕价格在1月处于区间小幅波动行情,高低价差71元/吨,最终1月主要油厂43%蛋白豆粕成交均价3168元/吨,较12月均价继续上涨49.8元/吨,上涨幅度为1.6%。具体分析如下:

二、市场分析

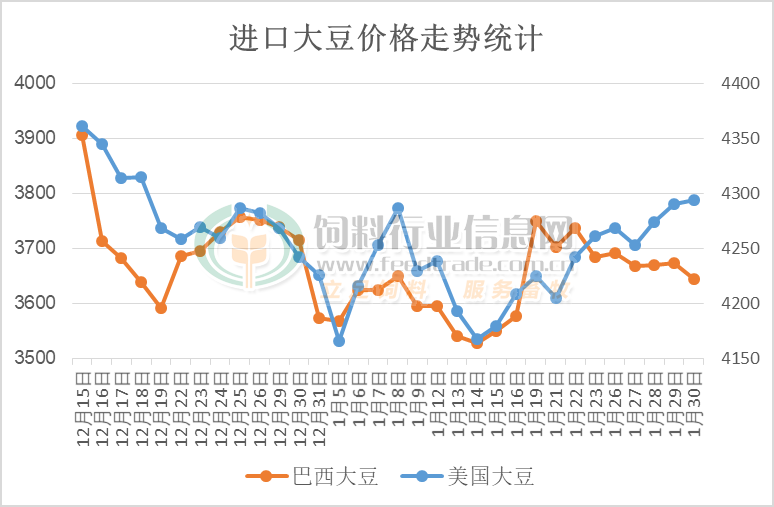

1、进口大豆价格震荡偏强运行

受美盘大豆价格上行影响,进口大豆价格整体维持偏强上涨的走势。其中进口美国大豆价格因其销售良好且阿根廷减产预期支撑其上行,从4160元/吨震荡偏强上行至4290元/吨,涨幅在130元/吨。而巴西大豆价格亦出现上涨,特别是在1月中旬最高涨至3750元/吨高位,上涨220元/吨,但随着后期收割持续开展且丰产预期强劲,进口巴西大豆价格出现一定的回调,下跌110元/吨。预计随着巴西大豆收割工作持续展开,季节性供应压力逐渐增大后大豆价格将继续偏弱运行。

图2:进口大豆价格走势统计(单位:元/吨)

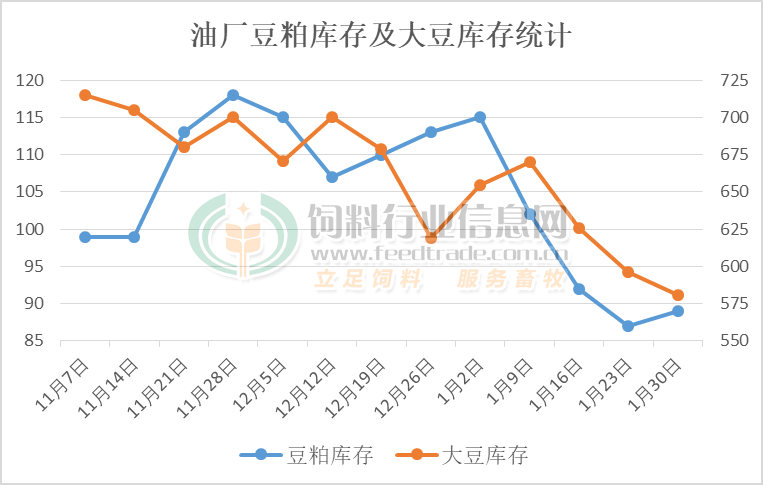

2、大豆豆粕库存处于下降趋势

恰逢畜禽养殖需求旺季,加之饲料养殖企业为即将到来的春节长假备货,提货需求数量较大后油厂豆粕出货数量明显大于油厂压榨大豆产生的豆粕量,导致豆粕库存处于持续减少的趋势,截止1月30日当周,全国主要油厂进口大豆库存581万吨,已经连续第三周下降,已经较前期高点减少89万吨,不过比2025年同期增加98万吨,较过去三年均值上升69万吨;豆粕库存89万吨,持续下降三周后略有增加,同比增加40万吨,较过去三年同期均值增多31万吨,继续处于供应宽松格局,令价格承压下滑。

图3:油厂豆粕大豆库存统计(单位:万吨)

三、后市展望

随着养殖需求旺季及节前备货需求逐渐完成,后期饲料养殖企业继续拿货数量有限,且大部分油厂、经销商、饲料厂即将放假,豆粕报价逐渐减少,豆粕成交逐渐清淡。加之大量生猪及肉鸡在春节前将会出栏,且养殖利润不佳影响补栏积极性,在后期存栏下降后需求减弱,而国内大豆及豆粕在供应充足的情况下,预计豆粕价格将出现震荡偏弱运行行情。

一周阅读排行