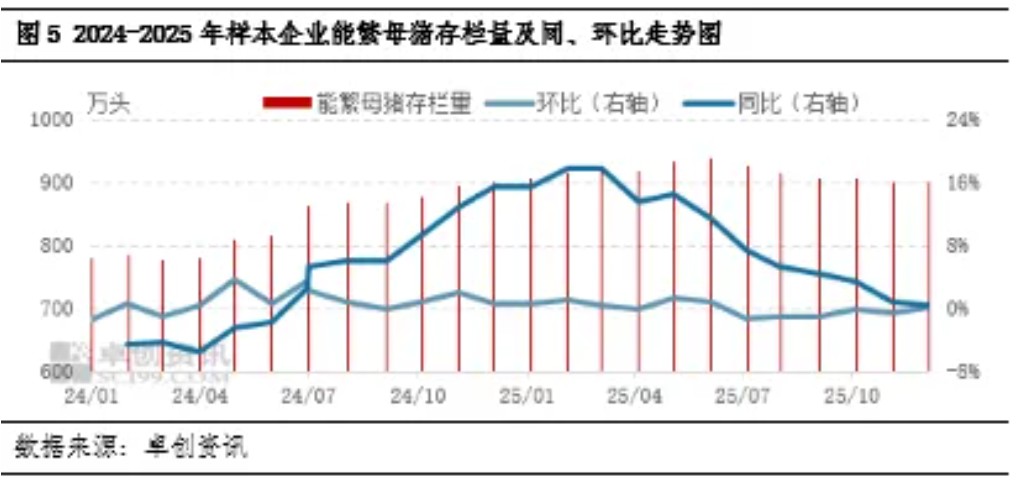

一夜升温,猪价“雷霆”上涨!

近期,国内生猪市场,猪价呈现高频震荡的走势,受需求跟进变化以及头部猪企出栏节奏,市场以震荡下行为主!从机构数据了解,上月中上旬,基于前期中大猪集中出栏,元旦后大肥供应减少,养殖端出栏压力减轻,缩量出栏下,猪价重心上移,标猪报价涨至13.16元/公斤!但是,1月末,猪价受集团猪企增量出栏,而需求支撑有限,市场呈现惯性下跌的走势!虽然,2月初,受集团猪企出栏计划减少,短暂猪价偏强,但是,由于需求增量不佳,最近几日,屠企报价持续走低,标猪均价跌至12.02元/公斤,猪价创下2026年以来新低的局面!

目前,生猪市场,看涨以及看跌情绪并存,距离春节不足2周,阶段性购销博弈或进入白热化,市场或维持区间震荡的走势,受集团猪企出栏节奏变化,价格涨跌反复调整!

在供应方面,基于国内母猪生产效率提升,去年国内母猪PSY达到23头,部分头部猪企PSY达到26~28头,母猪效率提升,且,2025年上半年母猪存栏去化缓慢,4月末能繁母猪存栏在4038万头,按照母猪存栏影响10个月后标猪供应,理论来看,2026年2月份,规模以上猪企出栏计划较多!且,今年春节为2月17日,受春节后市场看跌情绪一致,春节前部分产能或提前出栏,阶段性供应压力依然较大,集团以及社会面猪场有叠加出栏的操作!

在需求方面,目前,随着春节临近,消费需求处于季节性旺季,但是,理性来看,由于市场对于猪肉供应前景宽松,居民饮食机构变化,市场多以家庭购销为主!而南方销区人员外流,学生全面放假,城市需求支撑减弱,南方地区白条购销冷清,部分地区养殖端出栏难度较多,市场有跨区外调的操作!目前,机构数据了解,国内需求跟进提振乏力,样本屠宰场节前集中备货尚未启动,开工率徘徊在38.88%左右,需求对于猪价支撑一般!

因此,基于供需博弈,春节前,猪价受供需双增,价格或面临偏弱的压力!不过,虽然,春节前供应过剩担忧较强,但是,从实际反馈了解,南北多地头部猪企有明显缩量拉涨的心态,市场抵触猪价降价的情绪转强,国内猪价止跌上涨!

据数据分析,受屠宰场调价,预计,2月7日,外三元生猪出栏报价上涨0.03元,生猪均价在12.05元/公斤,市场以波动上涨为主,后市关注屠宰场开工率的变化以及头部猪企出栏节奏的变化!

涨了,涨了,猪价上涨“猛抬头”!

时光荏苒,2月伊始,腊月进入中下旬,距离春节仅有11天时间,春节在即,国内生猪市场,本周,供需呈现“双增”的局面,猪价受供应压力抑制,价格超预期下跌!从数据反馈显示,外三元瘦肉型标猪报价跌至12.02元/公斤,猪价即将降入“5元时代”!不过,短暂猪价偏弱后,从最新反馈显示,市场情绪有所转强,国内猪价呈现止跌上涨的局面,短期内,随着下游备货周期启动,猪价或缓慢回升!具体分析如下:

此前,猪价重心下移,短短几日,标猪报价从12.52元/公斤跌至12.02元/公斤,猪价下降0.5元/公斤!支撑猪价下跌的逻辑,主要受养殖端出栏抢跑,由于春节将至,生猪出栏有效窗口期逐步减少,而受母猪存栏变化以及前期二育等因素,春节前适重猪源供应压力存在,集团猪企呈现一定增量出栏现象,而需求方面,年前备货尚未集中兑现,供强需弱压力下,猪价承压下跌!

然而,短暂猪价触底后,最新消息显示,市场情绪略有转强,猪价呈现止跌上涨的走势,支撑猪价上涨的逻辑,分析如下:

一方面,在需求方面,目前,消费需求跟进一般,由于南北地区学生集中放假,本周学校食堂采购减少,且,南方猪肉腌腊结束,消费集中度明显减弱,而南方传统销区,人员外流增多,务工人员返乡,这也抑制鲜品猪肉购销表现!不过,由于春节在即,内销市场需求支撑尚可,且,居民家庭需求回暖,备货过年现象增多,部分屠宰场开工率也呈现一定回升的局面,需求略有支撑,数据监控屠企开工率在38.88%,环比前一日增加0.29个百分点!

另一方面,在供应端,此前,南北地区,集团猪企增量现象增多!但是,随着猪价重心下移,市场抵触降价的心态升温,尤其是,集团猪企方面,此前,主流规模猪企多以减重出栏为主,生猪存栏均重下降,头部猪企春节前出栏压力一般,部分规模猪企有明显缩量挺价操作!这刺激了市场情绪,带动了散户猪场挺价心态,南北多地屠宰场采购难度略有增加!

2025年在国内猪肉价格低位下行的大背景下,业内看涨预期下降,叠加重要进口来源国及来源区域进口关税的调整,进口商谨慎拿货,年内猪肉及猪副产品进口量整体下降,总量皆同比减少,其中猪肉进口量创五年来新低。2026年国产猪肉供应依旧充裕,预计猪肉及猪副产品进口总量或继续下降,年内呈先减后增的趋势。

1. 2025年猪肉及猪副产品进口量皆同比下降,猪副产品进口量高于猪肉

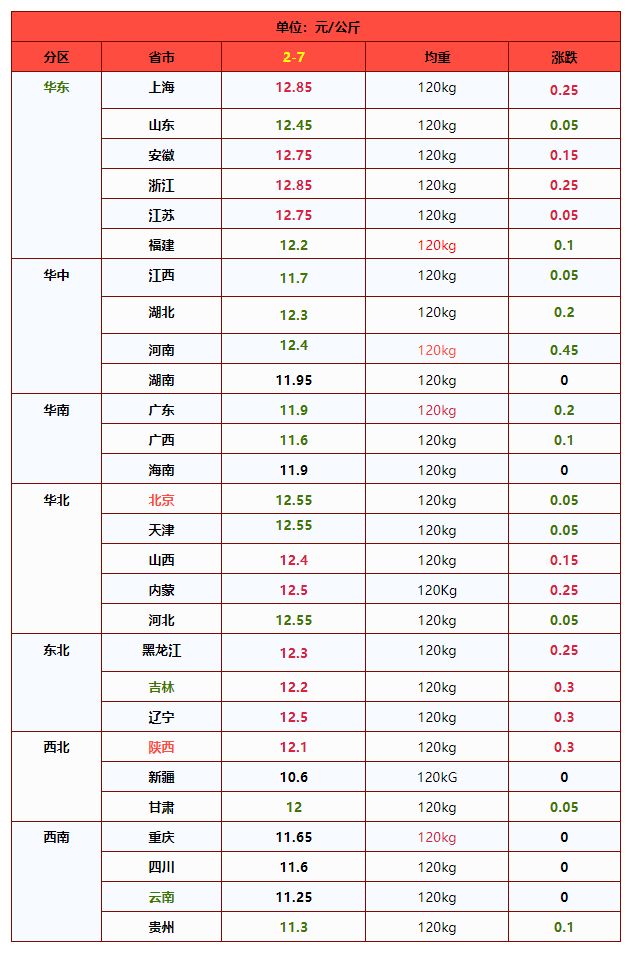

从图1、图2看到,2021-2025年国内猪肉产品进口量持续下降,且年内亦呈逐月减少的态势。据中华人民共和国海关总署数据显示,2025年中国猪肉进口总量为97.58万吨,同比下降9.01%;进口量最多月份为1月的10.05万吨,最少为12月的5.64万吨,月度平均进口量为8.13万吨。

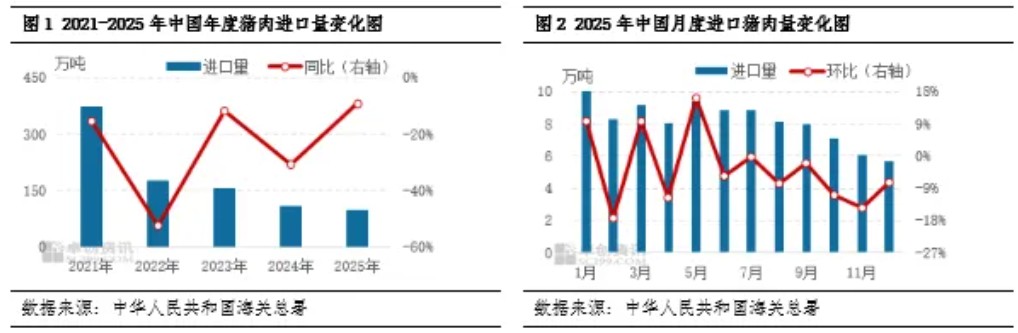

2025年猪副产品进口量亦同比下降,但年内降幅并不明显,且总量已明显超过猪肉进口量。据中华人民共和国海关总署数据显示,2025年中国猪副产品进口总量为118.75万吨,同比下降2.56%;进口量最多为1月的11.04万吨,最少为2月的8.57万吨,月度平均进口量为9.90万吨。年内猪副产品进口量较猪肉进口量高21.17万吨,较2024年扩大6.54万吨。

2. 国产猪源充裕且进口成本抬升,进口商拿货谨慎

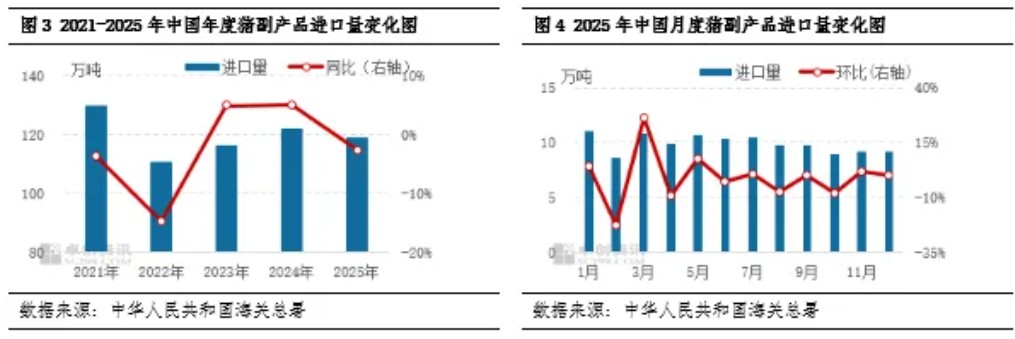

2025年猪肉及猪副产品进口量双降,这主要源于国产猪源充裕带来的看涨预期下降及进口关税调整带来的成本抬升。国产方面,从图5看到,2024年能繁母猪存栏持续量增加,2025年正值生猪产能释放期,供应过剩导致国产鲜品及冻品猪肉价格低位下降,进口产品价格优势削弱,部分产品甚至产生“倒挂”现象。下游客户对进口产品的青睐度下降,进口商普遍销售不畅而降价走量。进口方面,2025年中国主要进口国的猪肉总产量微增,出口能力提升。但3-4月对美国、加拿大增加对等关税及9-12月欧盟反倾销事件的确定,提升了进口商的进口成本。看涨预期下降叠加成本抬升,共同导致年内猪肉及猪副产品进口量减少。

猪副产品进口量较猪肉进口量的增幅扩大,这主要源于中西方饮食习惯的差距。2025年在进口产品售价下降且关税抬升的情况下,进口商多压低拿货价。而欧美等国家及区域多不食用猪副产品,若本地处理尚需一定费用,猪副产品用于出口较多,因此猪副产品的让利空间高于猪肉,导致年内进口猪副产品数量的降幅小于猪肉。

3. 2026年猪肉及猪副产品进口量同比继续下降,猪肉降幅依旧大于猪副产品

国际方面,上游种猪充裕,2026年美国、欧盟、巴西等国家及区域的猪肉产量略增;本国需求有限,或扩大对外出口量,利好中国进口。但主要进口国的关税高于往年,进口商拿货或较谨慎。从国内供应来看,2026年仍是生猪产能集中释放的一年,屠宰企业产能利用率提升,虽有部分猪肉分割入库,但鲜品猪肉供应依旧增加。同时而伴随着主力消费人群转移、饮食偏好及结构的调整,年度消费不及预期,预计国内鲜品及冻品价格或低位下探,进口产品销售情况难有好转。

综合来看,在盈利状况欠佳的情况下,进口商拿货热情或有减弱,卓创资讯预计2026年猪肉及猪副产品进口量或继续下降,其中猪肉进口量降幅或在15%-20%,猪副产品进口量或在5%-10%。分月度来看,2026年进口量或呈现“先减后增”的趋势。其中2026年上半年在国产猪肉供应充裕、价格低位下降的背景下,进口商看涨预期下降,进口量或减少;下半年猪源减少,叠加猪肉消费旺季来临,拉升进口商看涨预期,进口量或增加。总体看,年内调整空间收窄,幅度或控制在1.5万吨以内。

一周阅读排行