2025年鸡蛋市场在产能高位、成本下移与需求疲软的多重压力下,整体呈现“供需宽松、价格承压、高频震荡”的弱势运行格局,主产区鸡蛋均价同比跌幅明显,创近五年新低。2026年随着蛋鸡存栏进入下行周期,供应压力有望边际改善,叠加饲料成本企稳与需求季节性波动,市场或迎来中枢上移的新阶段。

供需失衡致使鸡蛋价格探底

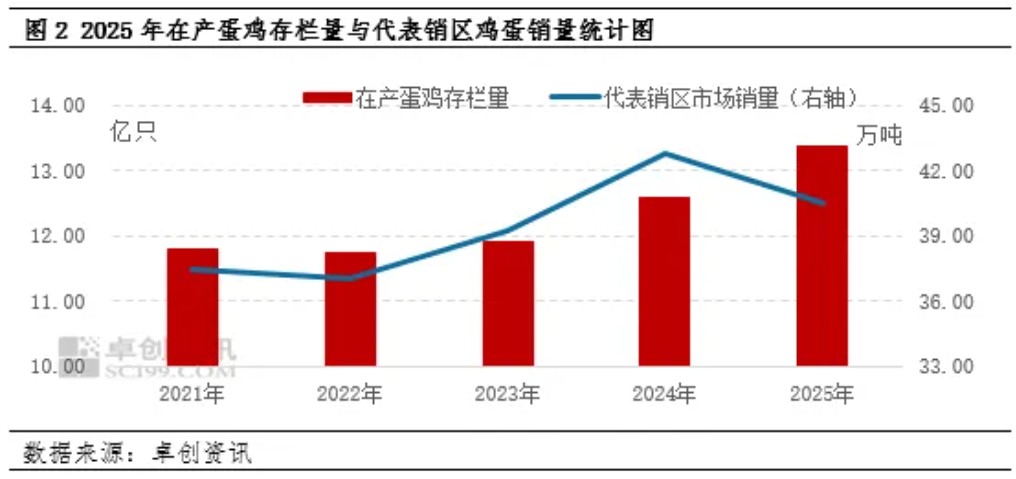

2025年鸡蛋市场呈现显著的弱势运行特征。据卓创资讯监测数据显示,2025年全国主产区鸡蛋均价为3.17元/斤,同比跌幅23.06%,创近五年价格新低。年内整体来看,市场供需格局呈现明显失衡,年内具体表现为一季度受节后消费断档影响,价格快速回落至年内低位;二季度在端午备货与梅雨季节的博弈中维持震荡;三季度虽受中秋、开学季需求拉动出现反弹,但上涨高度受存栏高位限制而有限;四季度在成本支撑下与存栏阶段性减少下缓慢回升,整体反弹动能不足。

高存栏与弱需求共振,利空蛋价

2025年鸡蛋价格深度下行的核心驱动力来自供应端的历史高位,据卓创资讯监测数据显示,2025年全年在产蛋鸡平均存栏量13.38亿只,同比增幅6.27%,创近五年新高。这一超预期增长的产能直接导致市场长期处于供过于求状态。与此同时,需求端表现疲软,餐饮及食品工业复苏缓慢,家庭消费增长平稳,难以消化过剩供应。据卓创资讯监测数据显示,2025年年度销区代表市场鸡蛋总销量同比减幅5.30%。成本方面,主要饲料原料下行削弱了价格底部支撑,其中玉米、豆粕价格同比分别下降约5%和8%,此外,产业链各环节维持低位库存策略,市场心态谨慎,进一步加剧了价格的下行压力。

供需格局边际改善,2026年鸡蛋价格或温和回升

供应端预期收紧。由于2025年蛋鸡养殖亏损较为严重,年平均利润-0.03元,同比跌幅超过100%,直接导致养殖企业补栏积极性下降明显,年内全国鸡苗补栏量同比降幅超过2%,这将直接影响2026年上半年的产能释放。叠加产能周期判断,2026年蛋鸡存栏量将进入下行通道,预计降幅在2%左右,供应总量将出现结构性收缩。

成本支撑增强。2026年预计玉米价格呈现同比上涨趋势,豆粕价格同比下跌,根据玉米、豆粕在蛋鸡饲料原料中的占比情况来看,预计2026年饲料成本或将呈现小幅上涨趋势,为鸡蛋价格提供较为坚实的底部支撑。

需求端稳定恢复。随着经济环境的逐步改善,餐饮及食品加工需求有望温和复苏,节日效应和季节性特征仍将主导需求波动节奏,特别是中秋、国庆等传统节日期间,备货需求将对价格形成有效提振。

综合分析供需格局变化,2026年鸡蛋市场的深度调整,为产业供需再平衡创造了条件,2026年随着产能周期的自然调整和成本支撑的重新确立,鸡蛋市场将进入修复性上涨阶段,卓创资讯预计2026年年均价同比上涨9.46%至3.47元/斤。蛋价高点或出现在9月份,中秋备货需求支撑鸡蛋月均价高点在4.15元/斤上下,低点或出现在春节后消费断档期的2月,预计月均价或在2.90元/斤上下。

一周阅读排行