3月30日中国外三元猪价格稳中有跌

2026年3月29日,中国主流市场外三元大猪市场价格稳中有跌,全国均价为9.47元/公斤,较昨日价格下跌0.09%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月29日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年3月29日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.36 | 9.36 | 0.00% | 元/KG |

| 吉林省 | 9.18 | 9.19 | -0.11% | 元/KG | |

| 黑龙江 | 9.58 | 9.57 | 0.10% | 元/KG | |

| 华北 | 北 京 | 9.68 | 9.57 | 1.15% | 元/KG |

| 天 津 | 9.64 | 9.56 | 0.84% | 元/KG | |

| 河北省 | 9.67 | 9.71 | -0.41% | 元/KG | |

| 山西省 | 9.44 | 9.41 | 0.32% | 元/KG | |

| 内蒙古 | 9.34 | 9.22 | 1.30% | 元/KG | |

| 华东 | 上海市 | 10.02 | 9.99 | 0.30% | 元/KG |

| 江苏省 | 10.05 | 10.03 | 0.20% | 元/KG | |

| 浙江省 | 10.18 | 10.11 | 0.69% | 元/KG | |

| 安徽省 | 9.81 | 9.82 | -0.10% | 元/KG | |

| 福建省 | 9.73 | 9.74 | -0.10% | 元/KG | |

| 山东省 | 9.76 | 9.75 | 0.10% | 元/KG | |

| 华中 | 河南省 | 9.56 | 9.53 | 0.31% | 元/KG |

| 湖北省 | 9.28 | 9.34 | -0.64% | 元/KG | |

| 湖南省 | 9.51 | 9.47 | 0.42% | 元/KG | |

| 江西省 | 9.53 | 9.59 | -0.63% | 元/KG | |

| 华南 | 广东省 | 10.27 | 10.36 | -0.87% | 元/KG |

| 海南省 | 8.87 | 8.99 | -1.33% | 元/KG | |

| 广 西 | 9.18 | 9.23 | -0.54% | 元/KG | |

| 西南 | 重 庆 | 9.22 | 9.25 | -0.32% | 元/KG |

| 四川省 | 9.43 | 9.43 | 0.00% | 元/KG | |

| 贵州省 | 8.94 | 9.00 | -0.67% | 元/KG | |

| 云南省 | 9.60 | 9.73 | -1.34% | 元/KG | |

| 西北 | 陕西省 | 9.03 | 9.05 | -0.22% | 元/KG |

| 甘肃省 | 8.97 | 8.99 | -0.22% | 元/KG | |

| 宁 夏 | 9.00 | 9.10 | -1.10% | 元/KG | |

| 新 疆 | 8.83 | 8.83 | 0.00% | 元/KG | |

| 全 国 | 9.47 | 9.48 | -0.09% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月30日中国内三元猪价格下跌

2026年3月29日,中国主流市场内三元大猪市场均价下跌,全国均价为9.07元/公斤,较昨天价格下跌0.48%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月29日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年3月29日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.12 | 9.15 | -0.33% | 元/KG |

| 吉林省 | 8.78 | 8.84 | -0.68% | 元/KG | |

| 黑龙江 | 9.31 | 9.33 | -0.21% | 元/KG | |

| 华北 | 北 京 | 9.38 | 9.31 | 0.75% | 元/KG |

| 天 津 | 9.23 | 9.19 | 0.44% | 元/KG | |

| 河北省 | 9.27 | 9.36 | -0.96% | 元/KG | |

| 山西省 | 9.06 | 9.05 | 0.11% | 元/KG | |

| 内蒙古 | 8.94 | 8.85 | 1.02% | 元/KG | |

| 华东 | 上海市 | 9.50 | 9.52 | -0.21% | 元/KG |

| 江苏省 | 9.28 | 9.29 | -0.11% | 元/KG | |

| 浙江省 | 9.88 | 9.86 | 0.20% | 元/KG | |

| 安徽省 | 9.41 | 9.45 | -0.42% | 元/KG | |

| 福建省 | 8.98 | 9.02 | -0.44% | 元/KG | |

| 山东省 | 9.35 | 9.40 | -0.53% | 元/KG | |

| 华中 | 河南省 | 9.26 | 9.27 | -0.11% | 元/KG |

| 湖北省 | 8.99 | 9.07 | -0.88% | 元/KG | |

| 湖南省 | 9.12 | 9.10 | 0.22% | 元/KG | |

| 江西省 | 9.25 | 9.32 | -0.75% | 元/KG | |

| 华南 | 广东省 | 9.51 | 9.64 | -1.35% | 元/KG |

| 海南省 | 8.40 | 8.58 | -2.10% | 元/KG | |

| 广 西 | 8.79 | 8.87 | -0.90% | 元/KG | |

| 西南 | 重 庆 | 8.82 | 8.88 | -0.68% | 元/KG |

| 四川省 | 9.04 | 9.07 | -0.33% | 元/KG | |

| 贵州省 | 8.52 | 8.61 | -1.05% | 元/KG | |

| 云南省 | 9.20 | 9.36 | -1.71% | 元/KG | |

| 西北 | 陕西省 | 8.73 | 8.78 | -0.57% | 元/KG |

| 甘肃省 | 8.69 | 8.73 | -0.46% | 元/KG | |

| 宁 夏 | 8.71 | 8.85 | -1.58% | 元/KG | |

| 新 疆 | 8.52 | 8.56 | -0.47% | 元/KG | |

| 全 国 | 9.07 | 9.11 | -0.48% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月30日中国土杂猪价格稳中有跌

2026年3月29日,中国主流市场土杂大猪市场均价稳中有跌,全国均价为8.70元每公斤,较昨天价格下跌0.14%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月29日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年3月29日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.82 | 8.81 | 0.11% | 元/KG |

| 吉林省 | 8.52 | 8.55 | -0.35% | 元/KG | |

| 黑龙江 | 8.94 | 8.95 | -0.11% | 元/KG | |

| 华北 | 北 京 | 9.11 | 9.03 | 0.89% | 元/KG |

| 天 津 | 8.87 | 8.79 | 0.91% | 元/KG | |

| 河北省 | 8.91 | 8.96 | -0.56% | 元/KG | |

| 山西省 | 8.80 | 8.74 | 0.69% | 元/KG | |

| 内蒙古 | 8.59 | 8.46 | 1.54% | 元/KG | |

| 华东 | 上海市 | 8.76 | 8.76 | 0.00% | 元/KG |

| 江苏省 | 8.56 | 8.54 | 0.23% | 元/KG | |

| 浙江省 | 9.51 | 9.48 | 0.32% | 元/KG | |

| 安徽省 | 8.99 | 8.99 | 0.00% | 元/KG | |

| 福建省 | 8.72 | 8.74 | -0.23% | 元/KG | |

| 山东省 | 8.92 | 8.94 | -0.22% | 元/KG | |

| 华中 | 河南省 | 9.00 | 8.98 | 0.22% | 元/KG |

| 湖北省 | 8.52 | 8.57 | -0.58% | 元/KG | |

| 湖南省 | 8.69 | 8.63 | 0.70% | 元/KG | |

| 江西省 | 8.98 | 9.01 | -0.33% | 元/KG | |

| 华南 | 广东省 | 9.25 | 9.35 | -1.07% | 元/KG |

| 海南省 | 9.25 | 9.35 | -1.07% | 元/KG | |

| 广 西 | 8.52 | 8.57 | -0.58% | 元/KG | |

| 西南 | 重 庆 | 8.46 | 8.49 | -0.35% | 元/KG |

| 四川省 | 8.57 | 8.55 | 0.23% | 元/KG | |

| 贵州省 | 8.18 | 8.22 | -0.49% | 元/KG | |

| 云南省 | 8.82 | 8.96 | -1.56% | 元/KG | |

| 西北 | 陕西省 | 8.36 | 8.37 | -0.12% | 元/KG |

| 甘肃省 | 8.33 | 8.34 | -0.12% | 元/KG | |

| 宁 夏 | 8.34 | 8.45 | -1.30% | 元/KG | |

| 新 疆 | 8.21 | 8.22 | -0.12% | 元/KG | |

| 全 国 | 8.70 | 8.71 | -0.14% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年3月30日中国商品大猪市场行情综述

2026年3月29日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.36每公斤,较昨日价格下跌0.17%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.47元每公斤,较昨天价格下跌0.09%;2)主流市场内三元大猪全国销售均价9.07元每公斤,较昨天价格下跌0.48%;3)主流市场土杂大猪全国销售均价8.70元每公斤,较昨天价格下跌0.14%。

图表:2026年3月29日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年3月29日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.29 | 9.30 | -0.06% | 元/KG |

| 吉林省 | 9.08 | 9.10 | -0.23% | 元/KG | |

| 黑龙江 | 9.50 | 9.50 | 0.03% | 元/KG | |

| 华北 | 北京市 | 9.60 | 9.50 | 1.06% | 元/KG |

| 天津市 | 9.53 | 9.46 | 0.76% | 元/KG | |

| 河北省 | 9.56 | 9.61 | -0.53% | 元/KG | |

| 山西省 | 9.34 | 9.31 | 0.29% | 元/KG | |

| 内蒙古 | 9.23 | 9.12 | 1.25% | 元/KG | |

| 华东 | 上海市 | 9.87 | 9.85 | 0.19% | 元/KG |

| 江苏省 | 9.84 | 9.83 | 0.14% | 元/KG | |

| 浙江省 | 10.10 | 10.04 | 0.58% | 元/KG | |

| 安徽省 | 9.70 | 9.72 | -0.16% | 元/KG | |

| 福建省 | 9.54 | 9.56 | -0.17% | 元/KG | |

| 山东省 | 9.65 | 9.65 | -0.04% | 元/KG | |

| 华中 | 河南省 | 9.48 | 9.46 | 0.23% | 元/KG |

| 湖北省 | 9.20 | 9.26 | -0.68% | 元/KG | |

| 湖南省 | 9.39 | 9.36 | 0.39% | 元/KG | |

| 江西省 | 9.45 | 9.51 | -0.64% | 元/KG | |

| 华南 | 广东省 | 10.08 | 10.18 | -0.97% | 元/KG |

| 海南省 | 10.08 | 10.18 | -0.97% | 元/KG | |

| 广 西 | 9.04 | 9.10 | -0.62% | 元/KG | |

| 西南 | 重 庆 | 9.07 | 9.11 | -0.40% | 元/KG |

| 四川省 | 9.30 | 9.30 | -0.05% | 元/KG | |

| 贵州省 | 8.80 | 8.87 | -0.74% | 元/KG | |

| 云南省 | 9.46 | 9.60 | -1.43% | 元/KG | |

| 西北 | 陕西省 | 8.95 | 8.97 | -0.29% | 元/KG |

| 甘肃省 | 8.89 | 8.92 | -0.27% | 元/KG | |

| 宁 夏 | 8.92 | 9.03 | -1.20% | 元/KG | |

| 新 疆 | 8.75 | 8.76 | -0.10% | 元/KG | |

| 全 国 | 9.36 | 9.37 | -0.17% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年3月30日中国仔猪价格统计

图表:2026年3月29日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年3月29日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 24.71 | 24.79 | -0.32% | 元/KG |

| 吉林省 | 24.74 | 24.80 | -0.24% | 元/KG | |

| 黑龙江 | 24.48 | 24.50 | -0.08% | 元/KG | |

| 华北 | 北 京 | 25.09 | 25.15 | -0.24% | 元/KG |

| 天 津 | 25.15 | 25.19 | -0.16% | 元/KG | |

| 河北省 | 25.31 | 25.35 | -0.16% | 元/KG | |

| 山西省 | 25.04 | 25.18 | -0.56% | 元/KG | |

| 内蒙古 | 24.58 | 24.67 | -0.36% | 元/KG | |

| 华东 | 江苏省 | 25.19 | 25.35 | -0.63% | 元/KG |

| 浙江省 | 25.06 | 25.15 | -0.36% | 元/KG | |

| 安徽省 | 25.34 | 25.41 | -0.28% | 元/KG | |

| 福建省 | 25.16 | 25.26 | -0.40% | 元/KG | |

| 山东省 | 25.25 | 25.29 | -0.16% | 元/KG | |

| 华中 | 河南省 | 25.38 | 25.47 | -0.35% | 元/KG |

| 湖北省 | 25.33 | 25.47 | -0.55% | 元/KG | |

| 湖南省 | 25.32 | 25.41 | -0.35% | 元/KG | |

| 江西省 | 25.19 | 25.29 | -0.40% | 元/KG | |

| 华南 | 广东省 | 25.72 | 25.81 | -0.35% | 元/KG |

| 广 西 | 25.67 | 25.81 | -0.54% | 元/KG | |

| 西南 | 重 庆 | 25.42 | 25.51 | -0.35% | 元/KG |

| 四川省 | 25.31 | 25.45 | -0.55% | 元/KG | |

| 贵州省 | 25.29 | 25.38 | -0.35% | 元/KG | |

| 云南省 | 25.29 | 25.36 | -0.28% | 元/KG | |

| 西北 | 陕西省 | 24.81 | 24.99 | -0.72% | 元/KG |

| 甘肃省 | 24.78 | 24.96 | -0.72% | 元/KG | |

| 新 疆 | 24.85 | 24.94 | -0.36% | 元/KG | |

| 全 国 | 25.21 | 25.31 | -0.39% | 元/KG | |

180°大变,猪价上涨“势不可挡”!

时光荏苒,3月即将结束,近期,国内猪价在震荡中偏弱运行,外三元标猪相继跌破10元/公斤以及9.5元/公斤的关键关口,猪价呈现加速磨底的走势,生猪均价已经创下了近十年以来最低。

目前,生猪育肥陷入“此消彼长”的局面,一方面,生猪报价持续萎靡,养殖端毛猪卖不上价,另一方面,饲料成本压力却持续增加,春节以来,国内玉米行情大幅上涨,豆粕价格也不断回升,养殖成本支出增加。在双向影响下,当前,养殖亏损深跌加剧,主流外购仔猪育肥以及自繁自养平均亏损达到200~300元左右,部分成本控制不佳的散户以及猪企亏损增加至500~600元左右!

从生猪购销基本面以及市场情绪等多维分析,目前,市场多空并存,价格短暂受情绪影响,但是,中短期市场仍面临较大的产能去化压力!

利空因素!一方面,供应端的压力不减,本月,生猪产能面临持续出清的局面,集团猪企出栏计划偏多,且,生猪育肥增重节奏明显加快,进一步增加标猪以及中猪供应水平;另一方面,猪价偏低,中大猪价格更差,标肥缺乏有效价差,部分地区倒挂现象依然明显,养殖端压栏风险较高,而生猪出栏均重处于高位,市场降重出栏意愿依然偏强,供应端面临较大的考验;叠加,猪肉消费领域缺乏有力的支撑,季节性需求处于淡季,虽然,清明小长假临近,居民户外就餐现象或将增多,但是,碍于假期偏短以及居民饮食结构的变化,肉类需求或难有实质性的增量。

利好因素:一方面,猪价连创新低,这或将带动部分散户以及头部猪企缩量挺价的心态,且,月末到来,集团猪企出栏积极性或将减轻,市场扛价心态或将转强;另一方面,受标猪出栏报价持续走低,当前,抄底低价标猪的情绪有所抬头,东北多地二育现象增多,低价补栏性价比有所提升,且,玉米行情开始走弱,市场补栏标猪二育的积极性增加。叠加,屠宰场受鲜品出货亏损,逢低分割进行冷冻的现象增多!

由此分析,供需博弈下,受屠宰场调价,预计,3月30日,外三元瘦肉型标猪报价在9.29元/公斤,后市关注集团猪企出栏节奏的变化!

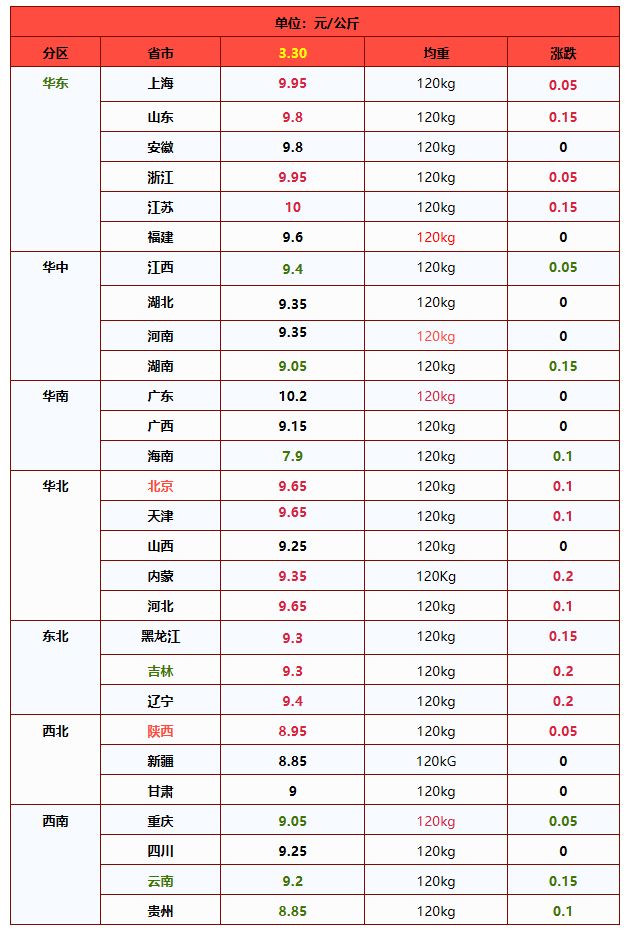

全国南北各省区生猪价格一览表

猪价困局下,上市猪企能繁母猪去化大揭秘

猪价持续低迷,产能过剩成关键症结

一周阅读排行